9-08 옵션 가격 책정 – 블랙-숄즈 모델

옵션과 옵션 가격에 대한 논의는 블랙-숄즈 모델에 대한 언급 없이는 불완전할 것입니다.

학자 피셔 블랙과 마이론 숄즈는 1973년에 발표한 논문에서 옵션이 거래되는 모든 증권의 가격 책정에 내재되어 있다고 주장했습니다.

폴 새뮤얼슨과 같은 가장 유명한 경제학자들의 작업을 참조하여 블랙과 숄즈는 여러분의 고려를 위해 하나가 아닌 세 가지 “위치”를 개발했습니다.

- 블랙-숄즈 모델: 주식에 대한 수학적 계산입니다.

- 블랙-숄즈 PDE (부분 미분 방정식): 특정 주식의 움직임을 추적합니다.

- 블랙-숄즈 공식: 이는 풋 및 콜 옵션의 가격을 계산하려고 합니다.

여러분이 헌신적이고 절망적인 수학자가 아니라면 블랙-숄즈의 작업이 여러분의 투자 활동에 어떤 영향을 미칠 수 있는지만 알면 됩니다. 많은 전문가들이 이 이론의 한계를 언급하지만, 블랙-숄즈 계산이 제공하는 예측과 전망을 채택하여 옵션 활동에 도움이 될 수 있습니다.

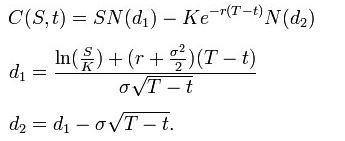

블랙-숄즈 공식은 유럽식 풋 및 콜 옵션의 가격을 얻는 데 사용됩니다. 이는 블랙-숄즈 PDE를 해결하여 얻어집니다 – 아래의 유도 과정을 참조하세요.

이 공식을 사용하여 블랙-숄즈 매개변수에 따른 콜 옵션의 가치는 다음과 같습니다:

풋 옵션의 가격은 다음과 같습니다:

위와 같이 두 가지 모두:

- N(•)는 표준 정규 분포의 누적 분포 함수입니다.

- T – t는 만기까지의 시간입니다.

- S는 기초 자산의 현물 가격입니다.

- K는 행사 가격

- r은 무위험 이자율(연간 이자율, 연속 복리로 표현됨)입니다.

- σ는 기초 자산의 로그 수익률의 변동성입니다.

Mark's Tip

여러분이 알아야 할 것은 많은 옵션 거래 웹사이트가 이제 블랙-숄즈 가격 책정 계산을 보여주므로 옵션 가격의 합리성을 파악할 수 있다는 것입니다.