6-02 손익계산서 – 소개

손익계산서는 특정 기간 동안 회사의 수익과 비용(그들이 벌어들인 것과 지불한 것)에 주로 초점을 맞춥니다. 최종 결과 는 해당 기간 동안 회사의 성과에 따라 순이익 또는 순손실을 보여줍니다. 회사는 원할 때마다 손익계산서를 작성할 수 있지만, 일반적으로 분기별(3개월마다) 또는 연간으로 작성됩니다.

기본 분석을 이해하고 싶다면 손익계산서를 읽는 방법을 알아야 합니다.

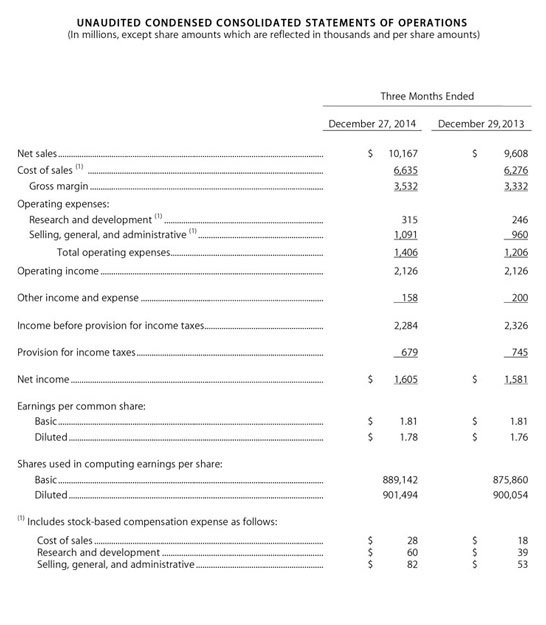

손익계산서는 다음 형식을 따릅니다:

- 수익/매출 – 손익계산서의 “상단” 숫자는 일반적으로 회사의 총 매출을 나타내는 수익/매출 숫자입니다. 이는 소매업체일 경우 모든 매장의 총 현금 영수증입니다.

- 매출원가 – 매출원가는 판매된 제품의 직접 비용입니다. “직접 비용”이란 제품을 제조하고 매장 선반에 올리는 실제 비용을 의미합니다. 우리가 중국에서 신발을 $45에 구입하고 화물 회사에 신발 하나당 평균 $2를 지불하여 중국에서 우리 매장으로 가져온다면, 우리의 매출원가는 $47입니다.

- 총 이익 – 총 이익은 판매로부터 우리가 벌어들인 금액이며, 매출과 매출원가의 차이입니다. 만약 그 신발이 $100에 팔린다면 우리의 총 이익은 $53입니다.

- 판매, 일반 및 관리비 – 종종 SGA 비용이라고 불리는 이 항목은 사업 운영에 관련된 모든 간접 비용(이자 비용 및 세금을 제외한)을 포함합니다. 따라서 여기에는 마케팅 및 광고 비용, 급여, 임대료, 전기, 회계, 법률 및 사업 운영에 관련된 모든 기타 비용이 포함됩니다.

- 영업 이익 – 순이익은 단순히 총 이익에서 SGA 비용을 뺀 것입니다. 만약 숫자가 긍정적이라면 회사는 수익성이 있습니다. 만약 부정적이라면 회사는 손실을 보고 있는 것입니다.

- 이자 및 세금 – 일반적으로 이자 비용과 법인세는 별도의 항목으로 표시됩니다.

- 순이익 – 영업 이익에서 이자 및 세금을 뺀 간단한 계산은 연말 또는 분기 말에 회사가 벌었다고 믿는 금액을 보여줍니다(모든 회계가 정확하다고 가정할 때)!

명확히 하기 위해, 많은 사람들이 “수익”과 “이익”, “수익”과 “소득”이라는 단어를 서로 바꿔 사용합니다. 예, 이익과 소득은 서로 바꿔 사용할 수 있지만, 수익과 소득은 그렇지 않습니다. 손익계산서를 읽을 때, 수익은 손익계산서의 “상단”이고 이익/소득은 “하단”입니다.