4-02 위험 측정: 샤프 비율

샤프 비율(Sharpe Ratio)은 노벨상 수상자인 윌리엄 F. 샤프(William F. Sharpe)의 이름을 따서 명명되었으며, 해당 비율을 얻기 위해 사용된 위험 수준과 관련된 수익률을 측정합니다. 이는 초보 투자자들이 “운”과 “지혜”를 추적하는 방법으로 사용하기에 특히 유용한 도구입니다.

샤프 비율의 예

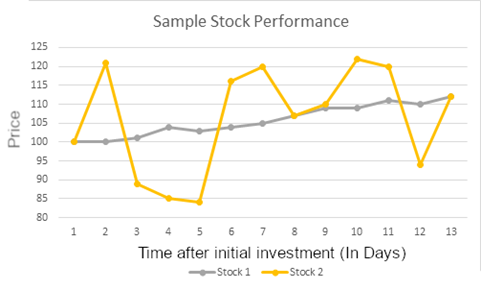

다음 두 주식의 성과를 살펴보세요:

우리가 추적하는 첫날과 마지막 날에 이 두 투자 자산은 동일한 가치를 가지고 있습니다. 그러나 주식 1은 수익률이 매우 일관된 반면, 주식 2는 매우 넓은 변동 범위를 가지고 있습니다. 이 예에서 투자자가 이 두 주식을 13일 동안 보유한다면, 두 주식의 수익률은 동일할 것입니다.

하지만 투자자가 11일째 두 주식을 모두 매도했다고 가정해 보세요. 주식 2의 수익률은 훨씬 더 높을 것입니다! 그러나 하루만 더 기다렸다면, 12일째 주식 2의 가치는 급락했을 것이므로 주식 1이 더 나은 선택처럼 보입니다.

투자 시 샤프 비율 활용 방법

저축과 투자 시 목표는 항상 일관된 수익과 자본 보존이어야 합니다. 당신이 투자한 모든 저축을 날려버릴 수 있는 위험한 움직임을 하고 싶지 않을 것입니다. 현명한 투자자는 주식 A를 선호할 것입니다. 왜냐하면 그들은 “시장 타이밍”에 대해 걱정할 필요가 없고, 대신 “핫 스톡”을 최적의 가격에 사고파는 것보다 강력한 장기 포트폴리오를 구축하는 데 집중할 수 있기 때문입니다.

이 예에서 주식 A는 우리가 살펴본 기간의 동일한 수익에 대해 변동성이 훨씬 적기 때문에 주식 B보다 훨씬 높은 샤프 비율을 가질 것입니다.

이 개념을 전체 포트폴리오로 확장할 수 있습니다. 만약 당신의 포트폴리오 가치가 많이 오르내리지만 최종적으로 더 높은 가치를 가지게 된다면, 당신은 거래 기간 동안 더 일관된 속도로 성장한 포트폴리오를 가진 다른 사람보다 훨씬 낮은 샤프 비율을 가질 것입니다.

두 가지 측정 모두 “가장 잘한” 포트폴리오를 결정하는 데 매우 중요합니다. 투자에서의 핵심은 위험과 보상을 균형 있게 맞추는 것입니다. 샤프 비율이 1과 2 사이이면 “좋음”, 2와 3 사이이면 “훌륭함”, 3 이상이면 “탁월함”입니다. 그러나 비슷한 샤프 비율을 가진 두 포트폴리오를 비교할 경우, 표준 수익률이 어떤 것이 더 현명한 투자였는지에 대해 더 많은 정보를 제공할 것입니다.

샤프 비율 계산하기

샤프 비율을 계산하려면 세 가지 숫자가 필요합니다:

- 분석 중인 주식 또는 포트폴리오의 전체 백분율 수익

- “무위험” 비율(보통 국채에 투자했을 때 얻는 수익률)

- 해당 주식 또는 포트폴리오의 일일 수익의 표준 편차

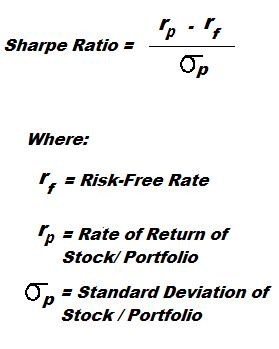

실제 계산은 다음과 같습니다:

위쪽에서는 “무위험” 비율을 실제 수익에서 빼고 있습니다. 우리는 투자 위험이 얼마나 되는지만 관심이 있기 때문에, “무위험”보다 얼마나 더 잘했는지만 알고 싶습니다.

아래쪽에서는 이 모든 것을 수익의 표준 편차로 나누고 있습니다. 이는 내 일일 수익이 얼마나 오르내렸는지를 측정합니다. 이 숫자가 비율의 아래쪽에 있기 때문에, 변동성이 클수록 샤프 비율은 낮아집니다. Excel, Google Sheets 또는 대부분의 다른 스프레드시트 소프트웨어에서 “STDEV” 함수를 사용하여 표준 편차를 계산할 수 있습니다.

샤프 비율의 한계

샤프 비율의 한계는 단지 한 투자가 다른 투자보다 더 나았다는 것을 위험을 비교하여 알려줄 뿐, 그 투자가 얼마나 더 나았는지는 알려주지 않는다는 것입니다. 다시 말해, 한 투자를 다른 투자보다 선택함으로써 얻는 추가 이익을 측정할 수 있는 단위가 없습니다.

예를 들어, 당신이 주식 ABC를 $1000에 구매하고, 그 가격이 하루 만에 1% 상승하여 이제 $1010이 되었다고 가정해 보세요. 당신은 즉시 그 주식을 매도하고 $1000의 무위험 국채를 1% 수익률로 구매합니다.

1년 후, 당신은 첫날 주식에서 $10을 벌었고, 채권에서 또 다른 $10을 벌게 됩니다. 총 $20, 2%의 수익률입니다. 이를 보고 감명을 받을 투자자는 많지 않을 것입니다. 하지만 거의 1년 내내 무위험 채권에 투자했기 때문에, 당신의 포트폴리오의 변동성(및 표준 편차)은 거의 0에 가까워져 매우 높은 샤프 비율을 얻게 될 것입니다. 아마도 10을 넘을 것입니다!

또 다른 투자자는 연 10%의 수익률을 가진 매우 안정적인 인덱스 펀드를 선택했습니다. 그러나 가격이 매일 약간 오르내렸기 때문에 변동성이 있었고, 그들의 샤프 비율은 3 정도일 수 있습니다. 일반적으로 이는 훌륭한 것으로 간주됩니다. 샤프 비율만 비교하면, 당신의 10이라는 샤프 비율은 훌륭해 보이지만, 실제로는 다른 투자자가 아마 더 현명한 투자 결정을 내렸을 것입니다.