Υποθήκες – Γεγονότα και Μύθοι

Μέχρι τώρα στο Παιχνίδι Προϋπολογισμού, ενοικιάζατε ένα διαμέρισμα. Στον πραγματικό κόσμο, μετά από μερικά χρόνια εργασίας, μπορεί να θέλετε να αγοράσετε ένα σπίτι ή διαμέρισμα – και για να το κάνετε αυτό θα χρειαστείτε μια Υποθήκη.

Δεν μπορείτε να το δείτε στο YouTube; Κάντε Κλικ Εδώ

Μια Υποθήκη είναι ένα δάνειο που θα παίρνατε από μια τράπεζα για να αγοράσετε ακίνητο. Είναι μακροπρόθεσμα δάνεια, συνήθως εκδίδονται για 15, 20 ή 30 χρόνια. Κάθε μήνα, θα χρειαστεί να κάνετε μια Πληρωμή Υποθήκης – ένα μέρος της πληρωμής πηγαίνει στο κεφάλαιο και ένα μέρος στους τόκους.

Τι Κάνει τις Υποθήκες Ειδικές

Αν κάνετε μια μεγάλη αγορά με την πιστωτική σας κάρτα, θα χρειαστεί να κάνετε μηνιαίες πληρωμές για να την αποπληρώσετε. Οι τόκοι που συσσωρεύονται κάθε μήνα προστίθενται στο κεφάλαιο και συνθέτουν με την πάροδο του χρόνου. Αυτό σημαίνει ότι αν κάνετε μόνο τις ελάχιστες πληρωμές, θα χρειαστεί πολύς χρόνος για να αποπληρώσετε το δάνειο, και θα πληρώσετε ΠΟΛΛΟΥΣ τόκους.

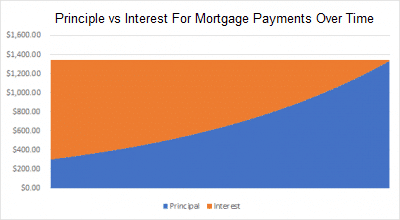

Οι Υποθήκες το αλλάζουν αυτό. Κάθε υποθήκη είναι δομημένη έτσι ώστε να αποπληρώνετε το σύνολο του υπολοίπου ακριβώς μετά τη λήξη της υποθήκης (15, 20 ή 30 χρόνια). Αυτό σημαίνει ότι για τον πρώτο χρόνο ή δύο, το μεγαλύτερο μέρος της μηνιαίας σας πληρωμής είναι ΜΟΝΟ τόκοι και πολύ λίγο εφαρμόζεται στο κεφάλαιο (δηλαδή το αρχικό ποσό που δανειστήκατε). Αλλά με κάθε πληρωμή που κάνετε, πληρώνετε λίγο λιγότερους τόκους και λίγο περισσότερους προς το κεφάλαιο. Στο τέλος της υποθήκης, πληρώνετε κυρίως κεφάλαιο, με σχεδόν καθόλου τόκους να απομένουν.

Εξαιτίας αυτού, πολλοί δανειολήπτες χρειάζεται να κάνουν μια δύσκολη επιλογή μεταξύ μιας υποθήκης 15 ετών και μιας υποθήκης 30 ετών. Η υποθήκη 30 ετών θα έχει χαμηλότερες μηνιαίες πληρωμές, αλλά θα καταλήξετε να πληρώσετε περισσότερους τόκους κατά τη διάρκεια της ζωής του δανείου. Μια υποθήκη 15 ετών θα έχει πολύ υψηλότερες πληρωμές τόκων, αλλά θα πληρώσετε πολύ λιγότερους τόκους κατά τη διάρκεια του δανείου.

Για παράδειγμα, ας πούμε ότι θέλατε να πάρετε μια υποθήκη $250,000 για να αγοράσετε ένα σπίτι, και μπορείτε να πάρετε επιτόκιο 5%. Με μια υποθήκη 30 ετών, θα καταλήξετε να πληρώσετε $233,139 σε συνολικούς τόκους (σχεδόν όσο δανειστήκατε αρχικά!), αλλά με μια υποθήκη 15 ετών θα πληρώσετε μόνο $105,857 – εξοικονομώντας ένα εκπληκτικό $127,282!

Γιατί να Πάρετε μια Μακρύτερη Υποθήκη;

Απλό – οι μηνιαίες σας πληρωμές είναι πολύ χαμηλότερες. Και το να έχετε αυτά τα επιπλέον χρήματα στην τσέπη σας σήμερα αξίζει πολύ, ειδικά σε μήνες που ο προϋπολογισμός σας είναι σφιχτός. Στο παράδειγμα μας παραπάνω, η υποθήκη σας ήταν στο 5%. Με μια υποθήκη 30 ετών, η μηνιαία σας πληρωμή θα ήταν $1,342, και με μια υποθήκη 15 ετών, θα ήταν $1,977 το μήνα – επιπλέον $635 κάθε μήνα. Αν το επενδυτικό σας χαρτοφυλάκιο αποφέρει 10% ετήσιο επιτόκιο, και επενδύσετε αυτά τα $635 αντί να τα βάλετε στην υποθήκη σας, θα έχετε πάνω από $255,000 αποταμιευμένα μετά από 15 χρόνια – σχεδόν διπλάσιο από τους επιπλέον τόκους που πληρώνετε για τη μακρύτερη υποθήκη (και αν το συνεχίσετε για όλα τα 30 χρόνια, θα αποταμιεύσετε περίπου $1,320,000)!

Ενώ θα πληρώσετε πολύ λιγότερους τόκους με μια υποθήκη 15 ετών, χρειάζεται να κάνετε πολύ μεγαλύτερες πληρωμές – που είναι χρήματα που θα μπορούσατε να βάζετε σε άλλες επενδύσεις.