Αξιολόγηση Περιουσιακών Στοιχείων – Πώς να αξιολογήσετε ένα περιουσιακό στοιχείο μέσω των οικονομικών του

Κάθε περιουσιακό στοιχείο έχει μια αξία που αλλάζει συνεχώς. Ποιους παράγοντες επηρεάζουν αυτή την αλλαγή; Πράγματα όπως οι ανακοινώσεις κερδών, οι χρηματοοικονομικοί δείκτες και οι πρόσφατες ειδήσεις συμβάλλουν στην κίνηση της αξιολόγησης ενός περιουσιακού στοιχείου. Το κλειδί σε όλες τις αξιολογήσεις περιουσιακών στοιχείων είναι ότι οι δείκτες και οι τιμές είναι πάντα σχετικοί. Αυτό σημαίνει ότι οι περισσότερες μέθοδοι αξιολόγησης περιουσιακών στοιχείων μπορούν να συγκρίνουν μόνο μια εταιρεία με μια άλλη (συνήθως στην ίδια βιομηχανία) για να δώσουν μια ιδέα για το ποια έχει το συγκριτικό πλεονέκτημα και είναι έτοιμη για ανάπτυξη.

Οι πιο κοινές μέθοδοι αξιολόγησης περιουσιακών στοιχείων βασίζονται σε δείκτες από τις οικονομικές καταστάσεις των εταιρειών και σε ορισμένες πιο προχωρημένες θεωρίες που προσπαθούν να κάνουν μια πιο “αντικειμενική” αξιολόγηση, ανεξαρτήτως βιομηχανίας.

Αξιολόγηση μέσω Χρηματοοικονομικών Δεικτών

Οι δύο πιο κοινές μέθοδοι για να δώσουν σχετική αξία στις εταιρείες είναι συγκρίνοντας τους δείκτες Τιμής προς Κέρδη και Τιμής προς Πωλήσεις.

Τιμή προς Κέρδη (Δείκτης PE)

Τιμή προς Κέρδη = (Τρέχουσα Τιμή Μετοχής/Κέρδη των τελευταίων 12 μηνών)

Η τιμή προς κέρδη και η τιμή προς πωλήσεις είναι ένα καλό σημείο εκκίνησης. Για τους σκοπούς αυτού του άρθρου, θα εξετάσουμε δύο διαφορετικές εταιρείες και τους χρηματοοικονομικούς τους δείκτες, την Nordstrom (JWN) και την Macy’s (M). Υπολογίστε αυτόν τον δείκτη παίρνοντας την τρέχουσα τιμή μετοχής και διαιρώντας την με τα κέρδη ανά μετοχή της εταιρείας (τα οποία μπορείτε να βρείτε στην Κατάσταση Εσόδων, που μπορείτε να βρείτε κάτω από “Χρηματοοικονομικά” στο εργαλείο προσφορών μας).

| JWN | M | |

| Τιμή Μετοχής | 47.71 | 23.5 |

| Κέρδη | 2.02 | 1.99 |

| Δείκτης P/E | 23.61 | 11.81 |

Από αυτό το σημείο, μπορούμε να ερμηνεύσουμε την αξία μιας μετοχής χρησιμοποιώντας αυτόν τον δείκτη για να προσδιορίσουμε αν είναι μια μετοχή υψηλής ανάπτυξης ή ελαττωματική. Πρώτα ρίχνουμε μια ματιά στην Nordstrom και πώς να ερμηνεύσουμε τον δείκτη P/E της. Ο τρέχων δείκτης P/E τους είναι 23.61. Στη συνέχεια, κοιτάμε την Macy’s, με δείκτη P/E 11.81. Υψηλοί δείκτες P/E σχετίζονται με μετοχές υψηλότερης ανάπτυξης, καθώς οι επενδυτές βρίσκουν περισσότερη αξία στην τιμή μετοχής μιας εταιρείας. Αν αυτό ισχύει, η Nordstrom θεωρείται καλύτερη αγορά από την Macy’s, καθώς οι επενδυτές αναμένουν περισσότερη ανάπτυξη στο μέλλον.

Τιμή προς Πωλήσεις

Τιμή προς Πωλήσεις = (Τρέχουσα Κεφαλαιοποίηση Αγοράς/Έσοδα των τελευταίων 12 μηνών)

Ένας δεύτερος δείκτης που πρέπει να εξετάσουμε είναι η τιμή προς πωλήσεις, η οποία, αν και παρόμοια με την τιμή προς κέρδη, εξετάζει την απόδοση λιανικής της εταιρείας. Υπολογίστε αυτόν τον δείκτη παίρνοντας την κεφαλαιοποίηση της εταιρείας και διαιρώντας την με τα έσοδα για το έτος. Μπορείτε να βρείτε την τρέχουσα Κεφαλαιοποίηση Αγοράς μιας εταιρείας στη σελίδα προσφορών, και τα έσοδά τους από την Κατάσταση Εσόδων (στην ενότητα Χρηματοοικονομικά του εργαλείου προσφορών, ή κάτω από “Εταιρεία” και “Κύριοι Δείκτες”).

| 2016 | JWN | M |

| Κεφαλαιοποίηση Αγοράς (σε δισεκατομμύρια) | 7.92 | 7.19 |

| Έσοδα (σε δισεκατομμύρια) | 14.86 | 25.35 |

| Δείκτης P/S | 0.530 | 0.280 |

Αυτός ο συγκεκριμένος χρηματοοικονομικός δείκτης έχει αποδειχθεί πολύ χρήσιμος τον τελευταίο χρόνο σχετικά με την πτώση των καταστημάτων λιανικής λόγω διαδικτυακών αγορών. Η Nordstrom έχει δείκτη P/S 0.530 και η Macy’s έχει δείκτη P/S 0.280. Αυτό είναι ένα εξαιρετικό εργαλείο για την αξιολόγηση ενός περιουσιακού στοιχείου σε σύγκριση με ένα άλλο όσον αφορά τις πωλήσεις. Αυτός ο δείκτης δείχνει ότι η τρέχουσα κεφαλαιοποίηση της Nordstrom είναι πολύ χαμηλότερη από ό,τι θα μπορούσε να είναι σε σχέση με τα έσοδά τους σε σύγκριση με την Macy’s – ανά δολάριο αξίας της εταιρείας, η Macy’s πραγματοποιεί περισσότερες πωλήσεις.

Ανάπτυξη Εσόδων

Είναι επίσης σημαντικό να εξετάσουμε την ανάπτυξη των εσόδων κατά το τελευταίο έτος για να προσδιορίσουμε αν αυτός ο δείκτης είναι χρήσιμος για την αξιολόγηση. Μπορείτε επίσης να βρείτε αυτές τις πληροφορίες στο εργαλείο προσφορών, στην ενότητα “Εταιρεία” και “Κύριοι Δείκτες”.

| JWN | M | |

| Ανάπτυξη Εσόδων (3 χρόνια) | 4.62% | -2.78% |

| Ανάπτυξη Εσόδων (5 χρόνια) | 5.47% | -0.99% |

Όταν συνδυάσουμε και τους τρεις αυτούς δείκτες, μπορούμε να αποκτήσουμε μια εικόνα για το ποια μετοχή αναζητά περισσότερη ανάπτυξη. Οι δείκτες P/S και P/E είναι και οι δύο πολύ υψηλότεροι από της Macy’s, πράγμα που σημαίνει ότι οι επενδυτές αναμένουν να δουν πολύ περισσότερη ανάπτυξη. Αυτό επιβεβαιώνεται από τα έσοδα των τελευταίων ετών, όπου η Nordstrom έχει αναπτυχθεί πολύ πιο γρήγορα, προσφέροντας περισσότερη αξία στους μετόχους της.

Θεωρίες και Μοντέλα:

Οι χρηματοοικονομικοί δείκτες από μόνοι τους είναι εξαιρετικοί δείκτες της μελλοντικής απόδοσης ενός περιουσιακού στοιχείου, ωστόσο, υπάρχουν θεωρίες και μοντέλα που χρησιμοποιούνται για να προσδιορίσουν πράγματα όπως η αναμενόμενη απόδοση. Οι πιο σχετικές είναι η θεωρία τιμολόγησης arbitrage και το μοντέλο τιμολόγησης κεφαλαιακών περιουσιακών στοιχείων, ή CAPM για συντομία. Και οι δύο αυτές φόρμουλες χρησιμοποιούν παρόμοιες μεταβλητές, οπότε είναι σημαντικό να τις προσδιορίσουμε πρώτα:

Ασφαλής απόδοση (rf)

Η αναμενόμενη απόδοση σε ένα χωρίς κίνδυνο περιουσιακό στοιχείο όπως ένα ομόλογο του Υπουργείου Οικονομικών των Η.Π.Α. Αυτό συμβαίνει επειδή το Υπουργείο Οικονομικών των Η.Π.Α. δεν θα χρεοκοπήσει ποτέ

Κίνδυνος στην Αγορά (rm)

Αυτός είναι ένας ευρύς κίνδυνος, ο οποίος περιλαμβάνει τους κινδύνους που αντιμετωπίζουν οι χρηματοοικονομικές αγορές, αλλά μερικοί από αυτούς περιλαμβάνουν, ύφεση, πολιτική αναταραχή, αλλαγές στα επιτόκια, κ.λπ. Υπάρχουν πολλοί διαφορετικοί τρόποι υπολογισμού αυτού από διάφορες πηγές.

Προσαύξηση Κινδύνου Αγοράς (rm – rf) = rp

Αυτός είναι απλώς ο κίνδυνος στην αγορά μείον τον ασφαλή δείκτη. Πόσο μπορεί να κερδίσει ένας επενδυτής επενδύοντας σε ένα πιο επικίνδυνο περιουσιακό στοιχείο.

Beta (β)

Η μέτρηση της επικινδυνότητας ενός περιουσιακού στοιχείου. Μπορείτε να το βρείτε στη σελίδα προσφορών για σχεδόν οποιαδήποτε μετοχή.

Ευαισθησία ενός περιουσιακού στοιχείου σε έναν παράγοντα (b)

Θεωρία Τιμολόγησης Αρμπιτράζ (APT)

Θα ξεκινήσουμε με τη θεωρία τιμολόγησης αρμπιτράζ, ο τύπος είναι ως εξής:

Για να χρησιμοποιήσετε αυτό το μοντέλο, ξεκινήστε παίρνοντας το επιτόκιο χωρίς κίνδυνο, στη συνέχεια προσθέστε πόσες διαφορετικές μεταβλητές πιστεύετε ότι θα επηρεάσουν την τιμή. Κάθε “b” στον τύπο είναι ένας άλλος παράγοντας που πιστεύετε ότι θα έχει αντίκτυπο, και μπορείτε να έχετε όσους περισσότερους παράγοντες θέλετε. Μπορείτε να βασίσετε τον τύπο στην πληθωριστική τιμή, τις συναλλαγματικές ισοτιμίες, τους ρυθμούς παραγωγής κ.λπ. Οι δυνατότητες είναι ατελείωτες.

Η αποτίμηση που αποκτάτε από αυτόν τον τύπο θεωρείται ότι είναι η αναμενόμενη απόδοση ενός περιουσιακού στοιχείου. Ας πούμε ότι προσπαθείτε να βρείτε την αναμενόμενη απόδοση της Tesla (TSLA). Μερικές διαφορετικές μεταβλητές που θα μπορούσατε να χρησιμοποιήσετε θα ήταν οι τιμές του πετρελαίου, οι τιμές ηλεκτρικής ενέργειας και οι επιτόκιοι δανείων αυτοκινήτων. Αυτές οι τρεις έχουν άμεση συσχέτιση με την απόδοση των πωλήσεων της Tesla κατά το επόμενο έτος και επομένως με την τιμή της μετοχής τους. Εάν τα επιτόκια δανείων αυτοκινήτων αυξηθούν, μπορείτε να περιμένετε ότι η αναμενόμενη απόδοση της Tesla θα μειωθεί. Εάν οι τιμές του πετρελαίου αυξηθούν, μπορείτε να περιμένετε ότι η αναμενόμενη απόδοση τους θα αυξηθεί λόγω περισσότερων ανθρώπων που αλλάζουν σε ηλεκτρικά οχήματα. Είναι ένα εξαιρετικό εργαλείο για να εισάγετε μεταβλητές που διαφορετικά θα παραβλέπονταν.

Χρήση Θεωρίας Τιμολόγησης Αρμπιτράζ

Για να θέσετε αυτόν τον τύπο σε εφαρμογή, πρώτα προσδιορίστε αρκετούς παράγοντες που θα πρέπει να επηρεάσουν την τιμή της μετοχής, οι οποίοι θα είναι οι παράγοντες “b”. Για παράδειγμα, με την Tesla, θα μπορούσαμε να πούμε:

- b(1) = Ανάπτυξη στην τιμή του πετρελαίου

- b(2) = Ανάπτυξη στην τιμή της ηλεκτρικής ενέργειας

- b(3) = Ανάπτυξη στα επιτόκια δανείων αυτοκινήτων

Στη συνέχεια, σκεφτείτε πώς κάθε ένας από αυτούς τους παράγοντες επηρεάζει την τιμή της μετοχής (rp, ή “Risk Premium”). Μπορείτε να χρησιμοποιήσετε τη Γραμμική Παλινδρόμηση για να υπολογίσετε αυτές τις μεταβλητές στο Excel ή σε οποιοδήποτε άλλο πρόγραμμα υπολογιστικών φύλλων, οι τιμές παρακάτω είναι απλώς ένα παράδειγμα.

- rp(1) = 0.7, που σημαίνει ότι περιμένουμε μια αύξηση 1% στην τιμή του πετρελαίου να κάνει την τιμή της μετοχής της Tesla να αυξηθεί κατά 4%

- rp(2) = -0.5, που σημαίνει ότι περιμένουμε μια αύξηση 1% στην τιμή της ηλεκτρικής ενέργειας να κάνει την τιμή της μετοχής της Tesla να μειωθεί κατά 0.5%

- rp(3) = -2, που σημαίνει ότι περιμένουμε μια αύξηση 1% στα επιτόκια δανείων αυτοκινήτων να κάνει την τιμή της μετοχής της Tesla να μειωθεί κατά 2%

Στη συνέχεια, απλώς πρέπει να αποκτήσουμε τις πραγματικές τιμές για το πώς περιμένουμε να κινηθούν όλοι αυτοί οι ρυθμοί τον επόμενο χρόνο, και στη συνέχεια να εισάγουμε αυτούς τους αριθμούς στον τύπο.

- Οι τιμές του πετρελαίου αναμένονται να μειωθούν το 2017 κατά περίπου 4%

- Οι τιμές της ηλεκτρικής ενέργειας αναμένονται να μειωθούν το 2017 κατά περίπου 2%

- Τα επιτόκια δανείων αυτοκινήτων αναμένονται να μειωθούν κατά 3%

- Η τρέχουσα χωρίς κίνδυνο απόδοση (όπως εκτιμάται από ένα 10ετές ομόλογο του δημοσίου) είναι 2.35%

Τέλος, εισάγετε αυτές τις τιμές στον τύπο:

Αναμενόμενη Απόδοση = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

Έτσι, μια μετοχή έχει αυτή την αναμενόμενη απόδοση δεδομένης της ευαισθησίας προς αυτούς τους παράγοντες του 6.55%

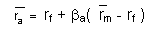

Μοντέλο Τιμολόγησης Κεφαλαιουχικών Στοιχείων (CAPM)

Το μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων είναι ο παρακάτω τύπος:

Με απλά λόγια, αυτός ο τύπος σημαίνει ότι η μέση αναμενόμενη απόδοση βασίζεται στο επιτόκιο χωρίς κίνδυνο, συν το Beta της μετοχής μας, τροποποιημένο από τον μέσο κίνδυνο στην συνολική αγορά.

Για αυτό απλώς εισάγουμε τις παραπάνω μεταβλητές, θυμόμαστε τη σειρά των λειτουργιών και θα λάβετε μια αναμενόμενη απόδοση ενός περιουσιακού στοιχείου. Το καλό με αυτόν τον τύπο είναι ότι είναι αρκετά απλός και όλες οι πληροφορίες που χρειάζεστε είναι δημόσια διαθέσιμες και εύκολα προσβάσιμες. Είναι σημαντικό να έχετε κατά νου ότι, αν και αυτό σας δίνει μια αναμενόμενη απόδοση, δεν είναι ο πιο ακριβής αριθμός και θα πρέπει πάντα να γίνεται περισσότερη έρευνα σχετικά με ένα περιουσιακό στοιχείο πριν από την επένδυση. Τώρα θα δούμε ένα παράδειγμα του CAPM χρησιμοποιώντας τη μετοχή της Nordstrom ως παράδειγμα. Η JWN έχει αυτή τη στιγμή beta 0.71111, και θα χρησιμοποιήσουμε 4.04% ως το Ρίσκο στην Αγορά (παράγεται εδώ).

Αναμενόμενη Απόδοση = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

Αναμενόμενη Απόδοση = 3.5517%