6-03 Λειτουργικό Έσοδο, EBITDA και Καθαρό Έσοδο

Το καθαρό έσοδο μιας εταιρείας είναι ένα από τα πιο κρίσιμα στοιχεία δεδομένων που μπορείτε να εξαγάγετε από τις οικονομικές καταστάσεις, διότι είναι αυτό το κέρδος που παράγει μετρητά και τα μετρητά οδηγούν στην αξία. Μια εταιρεία μπορεί να παράγει τα πιο καινοτόμα προϊόντα, να βρίσκεται σε μια βιομηχανία με ελάχιστο ανταγωνισμό και να έχει ανώτερη διοίκηση, αλλά η εταιρεία μπορεί να μην είναι βιώσιμη αν δεν μεταφράσει αυτά τα θετικά σε καλά κέρδη και ισχυρή ροή μετρητών.

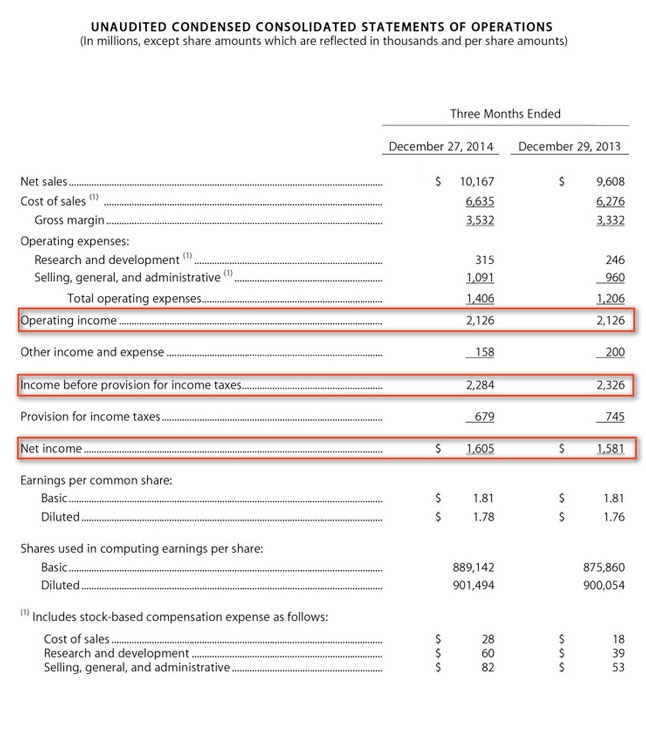

Η Κατάσταση Εσόδων από 10-Ks και 10-QS είναι το πρώτο μέρος για να ξεκινήσετε. Ρίξτε μια ματιά στην Κατάσταση Εσόδων της Apple από μια πρόσφατη 10-Q και θα δείτε το Λειτουργικό Έσοδο, το Έσοδο πριν από φόρους και στη συνέχεια το Καθαρό Έσοδο:

Βεβαιωθείτε ότι κοιτάτε τη γραμμή του Καθαρού Εσόδου με προσοχή, καθώς μπορεί να μην σας δείχνει απαραίτητα τον αριθμό που περιμένετε να δείτε. Είναι σημαντικό η γραμμή του Καθαρού Εσόδου να δείχνει κέρδος, αλλά μερικές φορές υπάρχουν εξαιρετικά ή μη επαναλαμβανόμενα στοιχεία που επηρεάζουν το Καθαρό Έσοδο και θα θολώσουν την εικόνα. Μια εταιρεία μπορεί να απολύσει το 10% του εργατικού της δυναμικού και να έχει μια εφάπαξ δαπάνη για το πακέτο αποζημίωσης, ή μπορεί να πουλήσει μια επιχείρηση για ένα εφάπαξ κέρδος που εμφανίζεται στην Κατάσταση Εσόδων της. Αυτά τα μη επαναλαμβανόμενα στοιχεία μπορούν να κάνουν τη γραμμή του Καθαρού Εσόδου άσχετη και παραπλανητική.

Είναι πιο σημαντικό η εταιρεία να κερδίζει πραγματικά κέρδος από τις κανονικές επιχειρηματικές της δραστηριότητες και όχι από την εκμετάλλευση ενός από αυτά τα εφάπαξ γεγονότα. Η Κατάσταση Εσόδων θα πρέπει να περιέχει δεδομένα που να δείχνουν ότι μια εταιρεία “κερδίζει” πραγματικά κέρδος.

Μάθετε να διαχωρίζετε τα λειτουργικά αποτελέσματα από τα συνολικά αποτελέσματα.

Για παράδειγμα, υποθέστε ότι η Εταιρεία Α παρουσίασε ένα σημαντικό Καθαρό Έσοδο κατά την πιο πρόσφατη ετήσια περίοδο που ήταν πολύ μπροστά από την απόδοση της περασμένης χρονιάς. Ωστόσο, με προσεκτική εξέταση, ανακαλύπτετε ότι μεγάλο μέρος αυτού του κέρδους προήλθε από πώληση περιουσιακών στοιχείων, λογιστικές εγγραφές ή άλλα εξαιρετικά (όπως “εξαιρετικά”) γεγονότα. Όταν εξαλείψετε όλα τα μη επαναλαμβανόμενα στοιχεία στη Κατάσταση Εσόδων, μπορεί να ανακαλύψετε ότι η Εταιρεία Α κέρδισε μόνο πολύ μέτριο καθαρό έσοδο από τις λειτουργίες. Αυτό θα πρέπει να σηκώσει μια κόκκινη “σημαία προσοχής” για να σας προκαλέσει να ερευνήσετε περαιτέρω και να διαβάσετε τις αναφορές πιο προσεκτικά.

Αντίθετα, υποθέστε ότι η Εταιρεία Β παρουσίασε καθαρή ζημία στην Κατάσταση Εσόδων της στην πιο πρόσφατη λογιστική περίοδο. Ωστόσο, με περαιτέρω έρευνα, μαθαίνετε ότι ο λόγος για αυτή τη ζημία ήταν επειδή η εταιρεία έκανε μια “εφάπαξ χρέωση κατά των κερδών” επειδή έκλεισε μια μη κερδοφόρα επιχείρηση, τερμάτισε 1.000 υπαλλήλους και τους πλήρωσε όλους ένα πακέτο αποζημίωσης. Όταν αναθεωρήσετε τα έσοδα της εταιρείας από τις λειτουργίες, βλέπετε τα εξαιρετικά δεδομένα κερδών που η εταιρεία παρουσίασε τα προηγούμενα χρόνια. Η Εταιρεία Β μπορεί να είναι η καλύτερη μακροπρόθεσμη επένδυση, ακόμη και αν εμφανίζει καθαρή ζημία για το τρέχον έτος.

EBITDA

Ένας εύκολος τρόπος για να δείτε την απόδοση μιας εταιρείας είναι μέσω ενός δείκτη που ονομάζεται EBITDA . Είναι ένα περίπλοκο, αλλά πολύ χρήσιμο σύνολο γραμμάτων. Σημαίνει “Κέρδη Πριν από Τόκους, Φόρους, Αποσβέσεις και Αποσβέσεις.” Αυτό το στοιχείο στη Κατάσταση Εσόδων απορρίπτει όλες τις περιττές δραστηριότητες μιας εταιρείας και μειώνει τις βασικές επιχειρηματικές δραστηριότητες στον αριθμό που χρησιμοποιείται περισσότερο για την αξιολόγηση της λειτουργικής απόδοσης μιας εταιρείας.