Mathématiques et Ratios Hypothécaires

Acheter une maison – un pilier de la finance personnelle depuis longtemps. Acheter une maison est une étape importante dans la vie financière de quiconque, mais les calculs derrière la transaction peuvent être décourageants. En fait, pour le consommateur moyen, l’achat de sa maison est un type d’investissement financier entièrement unique – où quelques milliers de dollars peuvent facilement s’accumuler jusqu’à 10 fois ce montant en coûts ou économies supplémentaires.

Vous ne pouvez pas voir sur YouTube ? Cliquez ici !

Cette leçon est conçue pour aider à comprendre les mathématiques derrière ce qui sera probablement la plus grande transaction de votre vie !

Ratios de demande de prêt hypothécaire

Avant de pouvoir obtenir un prêt hypothécaire, il y a un long processus de demande auprès d’une banque, d’une coopérative de crédit ou d’un prêteur hypothécaire. Le processus de demande prend souvent des semaines à compléter, car vous demanderez à une institution financière de vous prêter probablement plusieurs fois vos revenus annuels – ils veulent s’assurer qu’ils seront remboursés.

Lorsque vous demandez un prêt hypothécaire, votre prêteur prend principalement deux décisions : s’il va vous prêter de l’argent et quel taux d’intérêt (ou autres restrictions) s’appliquera à votre prêt.

Ratios d’accessibilité

Le premier test qu’une banque effectuera est de supposer que vous prenez le prêt hypothécaire – êtes-vous réellement capable de vous le permettre ? Cela se décide avec des ratios – la « Règle 28/36 ».

Ratio de premier niveau – Règle de 28

Le premier ratio d’accessibilité est appelé le « Ratio de premier niveau ». Cela fait référence à combien de votre revenu sera dépensé uniquement pour les coûts de logement. Cela signifie non seulement le paiement effectué pour votre prêt hypothécaire, mais aussi tous les coûts d’assurance habitation, les taxes foncières, les frais d’association de propriétaires et l’assurance hypothécaire privée (PMI). Cela n’inclut PAS d’autres coûts « variables » de possession d’une maison (comme les services publics, l’entretien et les frais de réparation).

Ratio de premier niveau = Coûts de logement mensuels / Revenu brut mensuel

La « Règle de 28 » dit que les banques n’accepteront généralement pas d’accorder un prêt hypothécaire ayant un ratio de premier niveau supérieur à 28 % – si vos coûts de logement seuls sont supérieurs à 28 %, vous êtes considéré comme trop risqué pour prêter.

Ratio de second niveau – Règle de 36

Si vous réussissez les tests de la Règle de 28, les banques calculeront ensuite votre « Ratio de second niveau ». Le ratio de second niveau ajoute tous les autres paiements de dettes que vous avez pour obtenir un nouveau ratio de vos paiements de dettes mensuels totaux par rapport à votre revenu mensuel total.

Ratio de second niveau = (Coûts de logement mensuels + Tous les autres paiements de dettes) / Revenu brut mensuel

Le Ratio de second niveau est très étroitement lié à votre Ratio d’endettement, et est parfois utilisé de manière interchangeable. La seule différence est que votre Ratio d’endettement n’inclut pas les coûts de logement « supplémentaires » (comme l’assurance, le PMI, les taxes foncières, etc.).

Les prêteurs recherchent un Ratio de second niveau inférieur à 36 % (la Règle de 36) – si vos paiements de dettes totaux sont supérieurs à 36 % de votre revenu mensuel, vous aurez beaucoup de mal à obtenir un prêt.

Les prêts hypothécaires qui suivent la Règle de 28/Règle de 36 sont appelés « Prêts conventionnels » – ce sont les prêts standard émis par les banques et autres institutions financières pour les hypothèques. D’autres hypothèques « non conventionnelles » existent pour des cas spéciaux – à savoir les prêts hypothécaires subventionnés par la Federal Housing Administration (FHA) ou des programmes spéciaux pour les vétérans.

Au-delà de la Règle de 28/36, les institutions financières souhaitent généralement voir un Ratio de second niveau aussi bas que possible. Plus votre Ratio de second niveau est bas, moins la banque considère votre prêt comme risqué – et vous pourrez probablement obtenir un taux d’intérêt plus bas sur votre prêt.

Importance de votre apport personnel

Votre apport personnel est la considération la plus importante dans votre capacité à obtenir – et à maintenir – un prêt hypothécaire.

Votre apport personnel fait référence à combien d’argent vous avez aujourd’hui que vous pouvez mettre vers votre achat (c’est-à-dire le prix de la maison, plus tous les frais de clôture associés à la prise du prêt hypothécaire). Les banques aiment les gros apports personnels – cela montre que vous êtes financièrement responsable d’avoir économisé une grande somme d’argent vous-même, et cela signifie qu’elles ont moins de risque dans le prêt si vous ne parvenez pas à rembourser vos paiements.

Les institutions financières préfèrent généralement les emprunteurs qui peuvent mettre 20 % (ou plus) d’argent dans leur apport personnel. Mais cela a également un énorme impact financier.

Apport personnel – Grand ou Petit ?

Considérons Eric, qui achète une maison de 300 000 $. Il a 70 000 $ en espèces disponibles qu’il a économisés au cours des dernières années pour son apport personnel, et la banque lui propose un taux d’intérêt de 5 % sur un prêt hypothécaire de 30 ans.

S’il choisit de mettre exactement 20 % (60 000 $) pour pouvoir garder les 10 000 $ supplémentaires dans son fonds d’urgence, cela fera que son paiement mensuel sera juste au-dessus de 1 400 $ par mois. À la fin des 30 ans, il aura payé 180 900 $ d’intérêts au total.

Cependant, il pourrait augmenter son acompte à 70 000 $. Dans ce cas, son paiement mensuel tombe à 1 344 $, et à la fin des 30 ans, il aura payé un total de 173 367 $ en intérêts.

Au début, cela semble être un mauvais investissement – dépenser 10 000 $ supplémentaires n’a réduit son coût d’intérêt que d’environ 7 500 $. Mais la clé est que ces 10 000 $ supplémentaires n’ont pas été dépensés – ils ont été affectés au capital de son prêt. Comme il a emprunté moins, ses paiements mensuels étaient d’environ 55 $ de moins par mois – ce qui représente plus de 16 600 $ de paiements réduits au cours du prêt.

On ne peut pas dire immédiatement si c’était un bon investissement – Eric devrait comparer ce qu’il aurait fait d’autre avec l’argent (épargné dans un compte d’épargne, dépensé pour des rénovations afin d’améliorer la valeur de la maison avant de la vendre, ou un autre type d’investissement) – mais cela nécessite une réflexion attentive sur le montant que vous choisissez de verser.

Risque bancaire et PMI

Un acompte de 20 % est une considération clé pour l’institution financière émettant le prêt. Cela est dû au fait que si vous ne parvenez pas à effectuer vos paiements hypothécaires, la banque est contrainte de saisir votre propriété.

Cela signifie que vous êtes expulsé de votre maison, et la banque la met en vente rapide à quiconque est prêt à payer pour la récupérer afin de récupérer son argent. Comme la banque ne se soucie que de récupérer son investissement, elle ne va généralement pas attendre la saison de vente idéale ou peser soigneusement différents acheteurs et offres – elle prend la première option qui se présente. Et parce que vous ne parveniez pas à rembourser le prêt au départ, la banque supposera probablement que vous avez pris soin de la propriété de manière moins que parfaite – ce qui nuit encore à son prix de vente.

Ce sont tous des risques que la banque prend lorsqu’elle émet le prêt. La directive d’acompte de 20 % est essentiellement leur hypothèse qu’ils ne devraient pas PERDRE plus de 20 % de la valeur de la maison si vous ne parvenez pas à payer et qu’ils sont contraints de saisir – donc ils devraient récupérer leur investissement.

Assurance hypothécaire privée

Cela ne signifie pas qu’il est impossible d’obtenir un prêt hypothécaire si vous n’avez pas assez d’argent pour un acompte de 20 % – cela signifie simplement qu’il y a des étapes supplémentaires à franchir. La plus grande considération supplémentaire s’appelle l’assurance hypothécaire privée, ou PMI.

Le PMI est une police d’assurance qui protège la banque – pas vous – en cas de défaut sur votre prêt. Elle rembourse à la banque toute différence entre le prix de vente rapide et le montant qu’elle doit encore sur le prêt. Les paiements de PMI sont généralement ajoutés à votre paiement hypothécaire mensuel (rendant vos paiements mensuels encore plus chers). Le montant des paiements de PMI dépend du risque que la banque prend avec votre prêt – qui est généralement déterminé par le montant que vous avez versé en dessous de 20 % comme acompte.

Une fois que vous avez accumulé 20 % de capitaux propres dans votre maison (soit par vos paiements mensuels réguliers, soit par des paiements supplémentaires), vous ne serez plus tenu de payer le PMI.

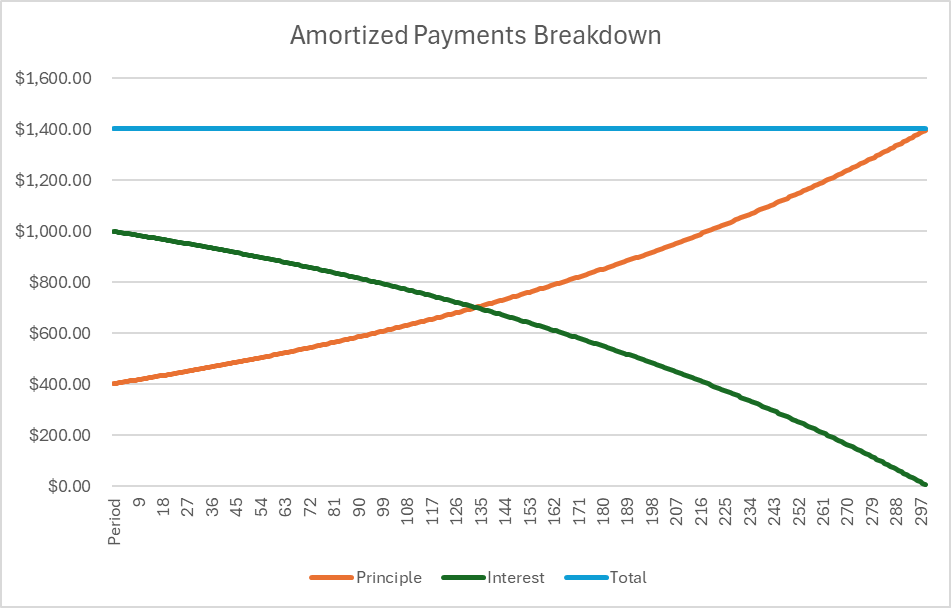

Capitaux propres et amortissement

Les capitaux propres dans votre maison représentent effectivement combien de votre maison vous “possédez”, par rapport à combien est encore emprunté. Lorsque vous effectuez votre premier achat immobilier, vos capitaux propres égalent exactement votre acompte – donc si vous mettez un acompte de 20 % sur une maison de 300 000 $, vous avez exactement 60 000 $ de capitaux propres dès que vous finalisez la vente.

Chaque fois que vous effectuez votre paiement hypothécaire mensuel, vous remboursez une partie de votre prêt – donc vos capitaux propres augmentent. Cependant, même si tous vos paiements hypothécaires sont égaux, les capitaux qu’ils génèrent ne le sont pas. Cela est dû au fait que votre hypothèque est un prêt amorti (ou un prêt avec des paiements exactement égaux).

Les prêts amortis sont équilibrés de sorte qu’au début du prêt, la plupart de vos paiements vont vers les intérêts totaux dus pour toute la durée de vie du prêt. À la fin du prêt, la plupart des intérêts sont remboursés, donc la majeure partie de la valeur du paiement va directement à vos capitaux propres.

Voici la répartition du prêt ci-dessus sous forme de tableau :

Cela signifie que pendant les premières années de votre prêt, vous construisez très peu de capitaux propres (à moins que vous ne fassiez des paiements supplémentaires à côté)

Ventes et refinancement

Le montant de capitaux propres que vous avez accumulé impacte directement combien d’argent vous obtenez en vendant votre maison. Lorsque vous vendez votre maison (si votre hypothèque n’a pas encore été remboursée), votre profit provient de cette formule :

Argent à emporter = Prix de vente – Montant du prêt initial + Vos capitaux propres

Dans notre exemple avec Eric, disons qu’il vend sa maison après 5 ans, pour 310 000 $. Son montant de prêt initial était de 240 000 $, et il avait à l’origine un acompte de 60 000 $. Après 5 ans de paiements mensuels réguliers, il a accumulé 27 407 $ supplémentaires en capitaux propres, portant son total à 87 407 $.

À partir de la formule ci-dessus :

Argent à emporter = 310 000 $ – 240 000 $ + 87 407 $ = 157 407 $

Prêts sur capitaux propres et refinancement

Si au lieu de vendre sa maison, Eric a également la possibilité de prendre un second prêt hypothécaire, ou un prêt sur capitaux propres. Cela signifie qu’il a la possibilité d’emprunter contre les capitaux qu’il a accumulés dans sa maison – avec la condition qu’il doit toujours maintenir 20 % de capitaux propres à moins qu’il ne veuille payer le PMI.

Cela signifie que la banque calculera votre nouveau pourcentage de capitaux propres dans la valeur de la maison. Elle le fait en comparant le prix d’achat initial et combien de capitaux vous avez accumulés, puis en trouvant cela en pourcentage du nouveau prix de la maison.

Prix initial de la maison = 300 000 $

Capitaux actuels = 87 407 $

Pourcentage d’équité = 87 407 $ / 300 000 $ = 29 %

Prix de la nouvelle maison = 310 000 $

Valeur d’équité potentielle = 310 000 $ * 29 % = 90 321 $

À partir de là, l’institution financière exigera toujours que vous mainteniez 20 % d’équité (au nouveau prix).

Équité minimale potentielle = 310 000 $ * 20 % = 62 000 $

Étant donné que l’équité que vous auriez lors du refinancement est supérieure à cela, cela ouvre la possibilité de contracter un second prêt hypothécaire contre cette équité. Cela s’appelle un prêt hypothécaire sur valeur domiciliaire.

Montant maximum du prêt hypothécaire sur valeur domiciliaire = 90 321 $ – 62 000 $ = 28 321 $.

Si Eric choisit de contracter un prêt hypothécaire sur valeur domiciliaire, il aura un second paiement hypothécaire à effectuer pour le montant emprunté supplémentaire. Le taux d’intérêt et la durée du second prêt hypothécaire seraient négociés lorsqu’il contracte le nouveau prêt. Les prêts hypothécaires sur valeur domiciliaire sont généralement utilisés pour des rénovations ou des améliorations de la maison qui ajoutent encore plus de valeur à la maison, souvent en prévision de la vente de la maison une fois les rénovations terminées.

Refinancement

Au lieu de contracter un prêt hypothécaire sur valeur domiciliaire, Eric pourrait également vouloir restructurer son prêt initial afin que ses paiements mensuels soient plus bas. Il se peut que les taux d’intérêt aient baissé depuis qu’il a initialement contracté son premier prêt, ou il peut vouloir investir encore plus d’argent pour avoir plus d’équité au départ (ou les deux). Dans tous les cas, cela s’appelle le refinancement.

Le refinancement peut ou non tenir compte de la valeur marchande actuelle de la maison, mais il fonctionne essentiellement comme la prise d’un tout nouveau prêt hypothécaire depuis le début – mais avec un nouveau taux d’intérêt et un nouvel acompte. Le refinancement est très courant chaque fois que les taux d’intérêt en vigueur baissent.

Essayez-le !

Ce calculateur hypothécaire vous montrera la répartition des paiements pour toute la durée du prêt hypothécaire, afin que vous puissiez voir clairement combien de chaque paiement va au principal par rapport aux intérêts. Remarque : si vous choisissez un faible acompte, l’assurance hypothécaire privée (PMI) sera ajoutée à votre total (équivalent à 1 % de votre montant de prêt par an) jusqu’à ce que vous ayez accumulé 20 % d’équité.

Calculateur hypothécaire

Résultat

| Prix d’achat | $300,000 |

|---|---|

| Acompte | $60,000 |

| Montant du prêt | $240,000 |

| Taux d’intérêt | 8% |

| PMI requis | Non |

| Total des intérêts + PMI sur la durée du prêt | $0 |