1-07 Obligations

Contrairement à les actions, qui sont des instruments de capitaux propres, les obligations sont des instruments de dette. Lorsque les obligations sont émises pour la première fois par l’entreprise, l’investisseur/prêteur donne généralement à l’entreprise 1 000 $ et l’entreprise promet de payer à l’investisseur/prêteur un certain taux d’intérêt chaque année (appelé le taux du coupon), ET, de rembourser le prêt de 1 000 $ lorsque l’obligation arrive à échéance (appelée la date d’échéance). Par exemple, GE pourrait émettre une obligation de 30 ans avec un coupon de 5 %. L’investisseur/prêteur donne à GE 1 000 $ et chaque année le prêteur reçoit 50 $ de GE, et à la fin de 30 ans, l’investisseur/prêteur récupère ses 1 000 $. Les obligations diffèrent des actions en ce sens qu’elles ont un taux de rendement déclaré et fourniront un flux de trésorerie régulier, sous forme de paiements de coupons aux détenteurs d’obligations. Ce flux de trésorerie contribue à la valeur et au prix de l’obligation et affecte le véritable rendement (taux de rendement) que les détenteurs d’obligations reçoivent. Il n’y a pas de telles promesses associées à la propriété d’actions ordinaires.

Après qu’une obligation a été émise directement par l’entreprise, l’obligation se négocie ensuite sur les marchés. À mesure que les forces de l’offre et de la demande commencent à prendre effet, le prix de l’obligation change par rapport à sa valeur nominale initiale de 1 000 $. À la date à laquelle l’obligation GE a été émise, un rendement de 5 % était acceptable compte tenu du risque de GE. Mais si les taux d’intérêt augmentent et que ce rendement de 5 % devient inacceptable, le prix de l’obligation GE tombera en dessous de 1 000 $ afin que le rendement effectif soit supérieur au taux du coupon de 5 %. Inversement, si les taux d’intérêt en général baissent, alors ce taux de coupon de 5 % de GE commence à sembler attrayant et les investisseurs feront monter le prix de l’obligation au-dessus de 1 000 $. Lorsqu’une obligation se négocie au-dessus de sa valeur nominale, on dit qu’elle se négocie à une prime ; lorsqu’une obligation se négocie en dessous de sa valeur nominale, on dit qu’elle se négocie à un escompte.

Voici un exemple avec un peu plus de détails :

Si vous achetez une obligation à 1 000 $ qui paie un coupon de 5 %, alors chaque année vous recevrez 50 $ d’intérêts et lorsque l’obligation arrive à échéance, vous récupérez la valeur nominale de 1 000 $. Donc dans ce cas, votre rendement est de 5 %.

Si vous avez payé 900 $ pour l’obligation, vous recevrez toujours 50 $ d’intérêts chaque année plus la valeur nominale de 1 000 $ lorsque l’obligation arrive à échéance. Donc le retour de 50 $ sur le coût de 900 $ est un rendement de 5,55 % par an et le retour de 1 000 $ sur les 900 $ est un autre bon retour, donc le rendement global sera SUPÉRIEUR à 5,55 %.

Si vous avez payé 1 100 $ pour l’obligation, vous recevrez toujours 50 $ d’intérêts chaque année plus la valeur nominale de 1 000 $ lorsque l’obligation arrive à échéance. Donc le retour de 50 $ sur le coût de 1 100 $ est un rendement de 4,54 % par an et le retour de 1 000 $ sur l’investissement initial de 1 100 $ est un retour négatif, donc le rendement global sera INFÉRIEUR à 4,54 %.

Comprendre la différence entre vos paiements de coupons et le véritable rendement d’une obligation est essentiel si vous négociez un jour des obligations.

Il existe trois types courants d’obligations disponibles à la vente générale. Elles offrent différents niveaux de sécurité et de rendements projetés :

Trésoreries :

Les Trésoreries américaines portent la pleine foi et le crédit du gouvernement fédéral américain. Par conséquent, l’achat de Trésoreries élimine une grande partie du risque associé à la plupart des investissements. Comme vous pouvez l’imaginer, en retour de ce risque minimisé, votre taux de rendement sera également inférieur à celui de la plupart des choix d’investissement plus “exotiques”.

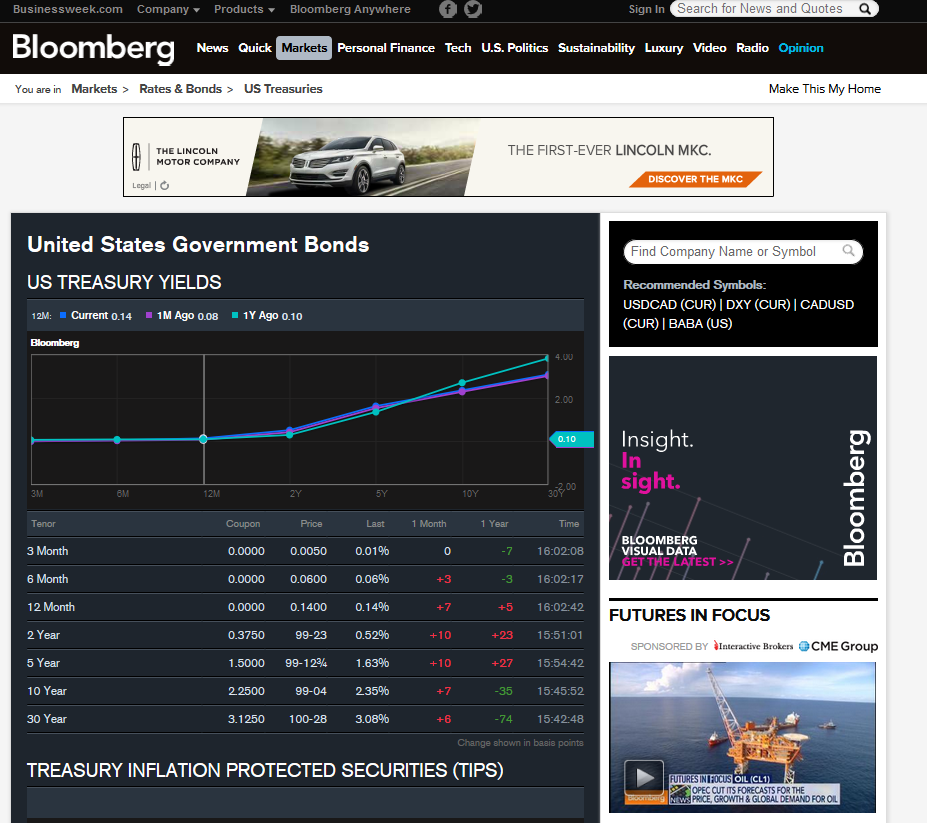

Les Trésoreries, en particulier le bon du Trésor à 3 mois, sont parfois citées comme le “taux de rendement sans risque”, le taux de rendement minimum qu’un investisseur informé acceptera pour profiter du risque minimum. Dans le monde réel, il n’existe pas d’investissement véritablement sans risque, bien que les Trésoreries s’en rapprochent. Ci-dessous se trouve un aperçu de la page des obligations gouvernementales de Bloomberg.com :

Vous devriez également comprendre la signification d’un “courbe de rendement“. Affichée graphiquement ci-dessus, une courbe de rendement est la relation entre le taux d’intérêt offert et le temps jusqu’à l’échéance d’un investissement. Bien que tous les investissements aient une courbe de rendement, de nombreux traders et économistes suivent de près la courbe de rendement des Trésoreries de différentes échéances pour aider à prendre d’autres décisions financières et projections.

Obligations d’entreprise :

Ces obligations peuvent être assez sécurisées ou parfois risquées. Leur valeur intrinsèque est grandement déterminée par la solvabilité de la société émettrice des obligations. Soyez conscient que la stabilité des entreprises peut changer au fil du temps. Par exemple, jusqu’en 2009, la plupart des obligations offertes par les fabricants automobiles américains impliquaient de bons niveaux de sécurité. Cependant, les faillites de GM et Chrysler, combinées à de graves problèmes financiers chez Ford (F), ont généré des facteurs de risque beaucoup plus élevés pour leurs obligations d’entreprise. En général, cependant, les obligations d’entreprise sont plus sécurisées que les actions d’entreprise.

Obligations municipales :

Les États, les villes ou d’autres gouvernements locaux émettent souvent des obligations pour lever des fonds afin de financer des services ou des projets d’infrastructure (réparation de routes et de ponts, égouts, achat de terrains ouverts, etc.). Les principaux avantages pour les investisseurs sont la sécurité et les avantages fiscaux. Par exemple, la plupart des obligations municipales offrent des revenus d’intérêts qui sont exonérés d’impôts fédéraux. De plus, si vous êtes résident de l’État dans lequel vous possédez une ou plusieurs obligations municipales émises par des gouvernements locaux, vos revenus peuvent également être exonérés d’impôts d’État ou locaux. Ne supposez jamais un facteur de sécurité élevé, cependant. Certains gouvernements locaux peuvent être dans une situation financière désastreuse et votre facteur de risque peut l’emporter sur les avantages fiscaux dont vous bénéficiez.

Les obligations ne sont pas aussi liquides que les actions et Les FNB, et par conséquent, il n’y a pas autant d’informations disponibles publiquement et librement. Si vous allez acheter des obligations, achetez-les toujours auprès d’une source réputée et vérifiez toujours vos prix pour vous assurer que vous obtenez un prix équitable. De plus, vous devez vous rappeler que lorsque vous achetez une obligation, votre rendement est appelé le Rendement à l’Échéance et NON le Taux de Coupon. Si vous achetez une obligation en dessous de 1 000 $, vous obtiendrez PLUS QUE le Taux de Coupon ; et si vous achetez une obligation au-dessus de 1 000 $, vous obtiendrez MOINS QUE le Taux de Coupon.