Vos Épargnes et l’Inflation

Tout au long du jeu, nous espérons que vous avez atteint votre objectif d’épargne mensuel et que vous avez constitué un fonds d’urgence sain.

Tout comme un vrai compte d’épargne, votre compte d’épargne dans ce jeu a également gagné des intérêts chaque mois – vous pourriez remarquer quelques dollars ou cents supplémentaires ajoutés à la fin de chaque mois. La plupart d’entre vous gagnent 3 % d’intérêts sur leur compte d’épargne, et cela peut s’accumuler en une somme décente après un an.

Cependant, gagner un faible taux d’intérêt sur vos économies ne signifie pas nécessairement que vous pourrez acheter plus de choses à l’avenir. Cela est dû à l’inflation – la tendance des prix à augmenter avec le temps. Un dollar aujourd’hui peut probablement acheter beaucoup plus de choses qu’un dollar dans 10 ans. Ainsi, le taux d’inflation est un facteur majeur à considérer lorsque vous mettez de l’argent de côté dans votre compte d’épargne.

Voici comment cela fonctionne – si vous mettez 100 $ dans votre compte d’épargne aujourd’hui avec un taux d’intérêt de 3 %, dans un an vous aurez 103 $ économisés. Cependant, toutes les choses que vous pourriez acheter aujourd’hui pour 100 $ pourraient coûter 105 $ l’année prochaine – ce serait un taux d’Inflation de 5 %. Donc, même si vous avez plus d’argent à dépenser, votre « Pouvoir d’Achat » a en fait diminué !

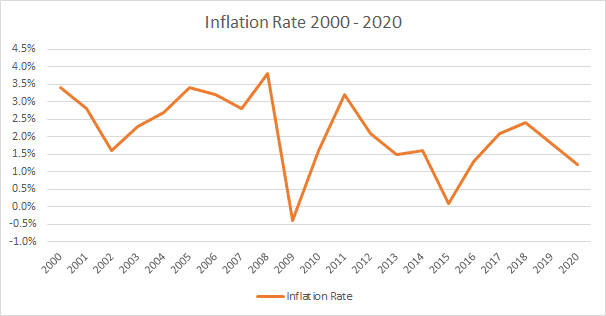

Voici combien d’inflation nous avons observé de l’année 2000 à 2020 :

Cela « s’accumule » chaque année, donc un article qui se vendait 100 $ en 2010 coûterait environ 120 $ en 2020 !

Cela signifie que si le taux d’intérêt que vous gagnez sur votre compte d’épargne est inférieur au taux d’inflation, vous perdez en réalité votre capacité à acheter des choses chaque année. C’est pourquoi la plupart des experts financiers recommandent qu’après avoir mis de côté votre fonds d’urgence dans un compte d’épargne, vous commenciez à investir dans d’autres choses qui rapportent généralement un pourcentage plus élevé que le taux d’inflation. Par exemple, investir dans des obligations a historiquement rapporté 5 % et investir dans des actions a rapporté environ 8 %.

Pour les besoins de ce jeu de budget, nous n’ajoutons pas d’inflation au fil du temps. Cela signifie que les intérêts que vous gagnez sur votre compte d’épargne sont juste un profit pur pour vous – alors économisez autant que vous le pouvez et atteignez vos objectifs d’épargne chaque mois !

Conseil du Jeu de Budget