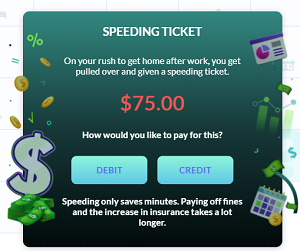

Vos cartes de débit et de crédit

Une fois que vous commencez à progresser dans votre premier mois, vous remarquerez que vous avez deux façons différentes de payer presque chaque dépense – votre carte de débit ou carte de crédit.

Comprendre les deux, et comment les utiliser, sera essentiel pour gérer efficacement votre budget.

Votre carte de débit

Faire un achat avec votre carte de débit retire le montant de l’achat directement de votre compte courant – c’est la même chose que d’écrire un chèque ou de retirer de l’argent à un distributeur automatique. Vous pouvez surveiller combien d’argent vous avez dans votre compte courant à tout moment en haut de l’écran.

Comme cela utilise de l’argent que vous avez déjà disponible, payer avec votre carte de débit est généralement une option sûre. Cependant, il y a quelques points à garder à l’esprit :

- Si vous dépassez votre découvert, vous pourriez recevoir des frais de découvert de votre banque. Ceux-ci peuvent s’accumuler rapidement – donc faites attention lorsque le solde de votre compte courant est bas.

- Vous ne construirez pas votre score de crédit. Votre score de crédit est une mesure de votre fiabilité en matière de crédit, ce qui a de grandes répercussions dans votre vie. De meilleurs scores de crédit peuvent éventuellement conduire à de meilleurs taux d’intérêt sur votre carte de crédit, un accès plus facile aux prêts hypothécaires et des conditions plus favorables chaque fois que vous avez besoin d’emprunter.

Votre carte de crédit

Si vous utilisez votre carte de crédit, vous payez avec de la dette. Acheter quelque chose avec une carte de crédit signifie que vous empruntez de l’argent à l’émetteur de votre carte de crédit, que vous promettez de rembourser plus tard.

Vous avez une limite de crédit en haut de la page – c’est le maximum que vous pouvez emprunter.

Acheter des choses avec votre carte de crédit signifie que vous contractez un prêt, mais il y a de très bonnes raisons d’utiliser régulièrement votre carte de crédit :

- Si vous n’utilisez pas votre carte de crédit, vous ne pouvez pas construire votre score de crédit. Votre score de crédit mesure votre responsabilité en matière de crédit – si vous n’utilisez jamais de crédit, vous ne pouvez pas prouver que vous pouvez être digne de confiance ! Votre score de crédit joue un grand rôle dans votre score de jeu global, donc le construire devrait être l’un de vos principaux objectifs.

- Votre carte de crédit peut être un moyen efficace de combler les lacunes de vos revenus sans épuiser vos économies. Dans le jeu de budget, vous gagnez des revenus différents chaque semaine – et parfois vous pourriez ne pas avoir assez d’argent sur votre compte courant pour payer vos factures. Utiliser votre carte de crédit est un bon moyen d’attendre votre prochain chèque de paie sans vider votre compte d’épargne.

- Dans le monde réel, la plupart des sociétés de cartes de crédit offrent des “remises en espèces” et d’autres récompenses pour l’utilisation de votre carte de crédit. Celles-ci ne sont pas présentes dans le jeu, mais dans le monde réel, les titulaires de cartes responsables peuvent accumuler beaucoup de récompenses à long terme.

Dette et intérêt

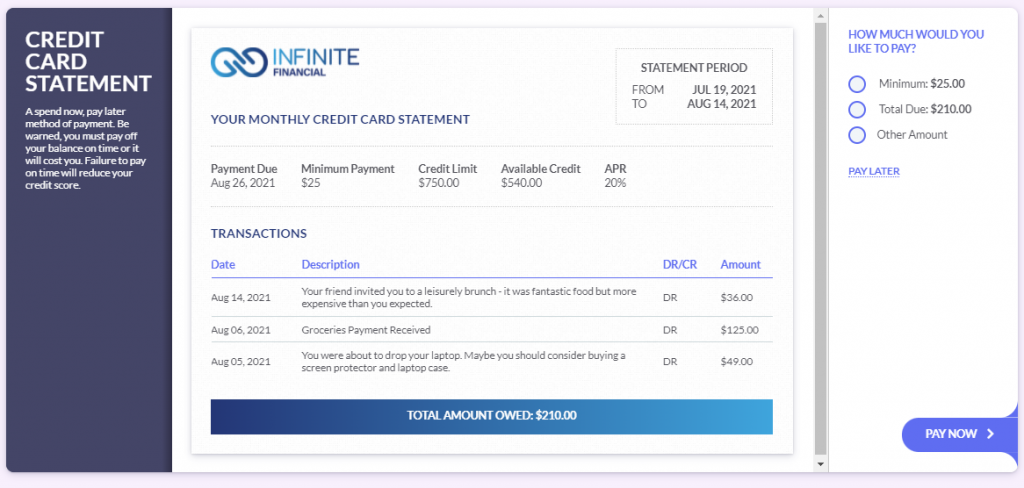

Si vous utilisez votre carte de crédit, vous recevrez une facture de carte de crédit chaque mois. Cela montrera votre solde restant, et vous aurez une semaine pour le rembourser. Cela s’appelle la période de grâce.

Si vous ne remboursez pas entièrement votre facture de carte de crédit pendant la période de grâce, vous commencerez à payer des intérêts. Votre carte de crédit a un taux d’intérêt annuel de 20 %. Si vous maintenez un solde au-delà de votre date d’échéance, vous commencerez à voir les intérêts quotidiens s’ajouter à votre carte.

Comme vous avez un taux annuel de 20 %, cela se traduit par 20 % / 365 = 0,05 % d’intérêt quotidien. Cela peut ne pas sembler beaucoup, mais cela peut s’accumuler rapidement !

Votre relevé de carte de crédit est émis le 9 de chaque mois, et vous avez jusqu’au 28 pour le rembourser avant de commencer à être facturé des intérêts.