Crédits d’impôt et déductions

Lorsque vous déposez vos impôts sur le revenu, vous pouvez “déduire” certaines dépenses et obtenir des crédits d’impôt supplémentaires en fonction de votre situation de vie. Cela signifie que si vous avez eu une dépense admissible au cours de l’année, vous pouvez essentiellement soustraire cette dépense du revenu que vous déclarez à l’IRS, ce qui augmentera votre remboursement d’impôt (ou du moins réduira le montant que vous devez).

Faire valoir ces crédits et déductions peut être délicat. Beaucoup de gens passent à côté simplement parce qu’ils ne savent pas qu’ils existent ou comment les réclamer.

Déductions VS Crédits

Il existe deux façons de réduire votre facture d’impôt, en tant que “Déduction” ou en tant que “Crédit d’impôt”.

Une “Déduction” signifie que vous pouvez soustraire ce montant de votre revenu imposable total, ce qui réduira vos impôts dus ou augmentera votre remboursement.

Un “Crédit d’impôt” est un montant soustrait du montant d’impôt que vous devez. Il existe également deux types de crédits d’impôt :

- Remboursable – si vous devez déjà zéro impôt, réclamer un crédit d’impôt remboursable signifie que vous recevrez un remboursement d’impôt pour ce montant.

- Non remboursable – Ceux-ci peuvent réduire votre charge fiscale totale à zéro, mais si cela descend en dessous, vous ne recevrez pas l’excédent en tant que remboursement d’impôt supplémentaire.

Lorsque vous payez un impôt sur le revenu directement à partir de votre salaire, votre formulaire W-2 indiquera combien d’impôt a déjà été payé. En ne réclamant que des “Déductions” et des “Crédits d’impôt non remboursables”, le maximum que vous pourriez récupérer sur votre remboursement d’impôt est ce montant total. Si vous pouvez également réclamer des crédits d’impôt “Remboursables”, vous pourriez finir par obtenir un remboursement supérieur au total des impôts que vous payez.

Pensez-y de cette façon, avec une Déduction fiscale, le gouvernement dit “ce revenu ne compte pas, donc nous ne vous taxerons pas dessus”, tandis qu’un Crédit d’impôt dit “nous allons réduire votre facture d’impôt de ce montant”. Si vous avez un impôt sur le revenu de 20 %, cela signifie qu’une déduction fiscale de 1 000 $ réduirait votre facture d’impôt de 200 $, mais un crédit d’impôt de 1 000 $ la réduirait de 1 000 $.

Déductions fiscales

Les déductions fiscales sont également appelées “Déductions” car vous les déduisez de votre revenu total avant que votre impôt ne soit calculé. Une “déduction fiscale” est quelque chose inscrit dans le code fiscal où les législateurs ont dit : “Ce que vous avez dépensé ici est exactement le genre de choses que nous voulons encourager. Donc, nous ne vous taxerons pas dessus”.

Les déductions sont généralement associées à des choses spécifiques sur lesquelles vous dépensez de l’argent et pour lesquelles vous devez montrer une preuve (comme des reçus) afin de recevoir la déduction. Si vous avez une dépense que vous pensez pouvoir déduire fiscalement, il est extrêmement important de garder des dossiers détaillés. Cela inclut des reçus, une documentation sur pourquoi la dépense était nécessaire (comme un contrat ou même une lettre d’un employeur), et ces dossiers doivent être conservés en un seul endroit pour une référence facile (comme un dossier sur votre bureau pour référence ultérieure).

Voici les types de déductions fiscales les plus courants :

La Déduction Standard

Pour faciliter le dépôt des impôts, tout le monde a la possibilité de choisir entre “Déductions détaillées” ou “Déduction standard”. Si vous déposez une “Déduction détaillée”, vous devez fournir des preuves de chaque élément que vous déduisez (comme des reçus et une preuve qu’il est éligible), ce qui peut être très chronophage pour de petites déductions.

Alternativement, si vous ne pensez pas avoir beaucoup à déduire, vous pouvez simplement réclamer la “Déduction standard”, qui est un montant fixe de 12 400 $ par personne. Si vous prenez la Déduction standard, vous l’obtenez sans avoir à fournir de preuves de quoi que ce soit. Les jeunes avec des revenus plus faibles et sans personnes à charge constatent généralement que leur Déduction standard est plus importante que leur déduction détaillée, et est beaucoup plus facile à gérer.

Si vous prenez la déduction standard, vous pouvez toujours réclamer d’autres crédits d’impôt, mais pas d’autres déductions. Voir la page de l’IRS sur la Déduction standard. Pour la grande majorité des gens, prendre la “Déduction standard” est de toute façon un meilleur choix qu’une déduction détaillée, donc vous gagnez beaucoup de temps et d’efforts, de plus vous obtenez une facture d’impôt plus basse. Tout le monde y gagne !

Personnes à charge et enfants

Nous parlerons plus des crédits d’impôt pour enfants plus tard, mais si vous êtes au lycée ou sur le point de commencer votre carrière, vous pourriez encore être considéré comme une personne à charge par vos parents. Cela signifie que vous ne bénéficiez pas de la “déduction standard” complète. Si vous êtes toujours une personne à charge, votre déduction standard passe à seulement 1 100 $.

Cliquez ici pour voir la page de l’IRS sur les personnes à charge.

Dépenses liées au travail

Si vous devez dépenser votre propre argent à cause de votre travail, cela est généralement déductible d’impôt. Pour les dépenses liées au travail, la clé est que vous DEVEZ dépenser l’argent dans le cadre de votre travail.

Frais de déménagement pour le travail

Bien que vous ne puissiez pas déduire les coûts engagés lors d’une recherche d’emploi, si vous devez déménager entre des villes lorsque vous obtenez un emploi, vous pouvez généralement déduire une partie des frais de déménagement. C’est une déduction, soustraite de votre revenu imposable. Cliquez ici pour plus d’informations sur la déduction des frais de déménagement.

Équipement de travail

Si vous devez acheter un uniforme ou d’autres équipements liés au travail pour votre emploi, vous pouvez également déduire ces dépenses. C’est un gros problème si vous êtes un entrepreneur ou travaillez à votre compte. Vous pourriez même être en mesure de déduire une partie de votre loyer, de vos services publics et d’autres dépenses si vous travaillez à domicile.

Cliquez ici pour en savoir plus sur les déductions des frais de travail.Cependant, il est important que vous DEVIEZ dépenser cet argent spécifique pour votre travail. Par exemple, si votre travail nécessite un uniforme standard, cela constituerait une dépense déductible d’impôt. Si, en revanche, vous travaillez dans un bureau et que vous devez simplement avoir des “vêtements professionnels” pour correspondre à un code vestimentaire de l’entreprise, cela ne serait PAS déductible d’impôt. Le groupe célèbre des années 1970 ABBA en est un excellent exemple – leurs costumes de scène étaient extrêmement flashy et flamboyants, ce qu’ils ont réussi à argumenter signifiait qu’ils étaient uniquement une dépense professionnelle, et pouvaient déduire le coût du costume de leurs revenus car ils étaient inutiles en dehors du travail.

Kilométrage automobile

Si vous devez utiliser votre propre véhicule personnel pour le travail, vous pouvez également demander une déduction fiscale en fonction de la distance que vous devez parcourir. Au lieu de collecter des reçus de carburant, l’IRS propose une déduction fixe par mile, qui change chaque année (actuellement autour de 50-60 cents par mile). Cette déduction est destinée à couvrir à la fois le carburant utilisé lors de la conduite et l'”usure” de votre véhicule.

Cela ne compte que si vous devez utiliser votre voiture PENDANT le travail. Vous ne pouvez pas demander de déductions fiscales pour les trajets vers et depuis votre travail.

Intérêts sur les prêts étudiants

Vous pouvez déduire jusqu’à 2500 $ d’intérêts sur vos prêts étudiants par an. Cela fonctionne comme une déduction, donc ce montant est simplement soustrait de votre revenu imposable. Notez que si vos parents aident à vos paiements de prêts étudiants, vous pouvez toujours demander ce qu’ils paient sur vos impôts. Cliquez ici pour plus d’informations sur la déduction des intérêts des prêts étudiants.

Pertes d’investissement

Votre portefeuille d’investissement a très mal performé cette année. Tous vos ordres de vente ont été déclenchés, et vous avez terminé l’année avec une perte de 1000 $. Le bon côté, c’est que cela est déductible d’impôt – et contrairement à certains des autres éléments de cette liste, vous pouvez déduire vos pertes d’investissement même si vous avez demandé la déduction standard ! Ne dépassez pas vos pertes cependant – vous ne pouvez déduire que jusqu’à 3000 $ de pertes chaque année.

Crédits d’impôt

Les crédits d’impôt sont plus faciles à gérer que les déductions – vous devez généralement simplement prouver que vous êtes éligible, au lieu de fournir des reçus ou d’autres documents. Il n’y a également pas de “crédit standard” que chaque personne devrait essayer d’obtenir, car chaque crédit est directement déduit de votre facture fiscale.

Crédits d’impôt pour enfants

Les crédits d’impôt les plus courants concernent les familles avec des personnes à charge ou des enfants. Pour être considéré comme votre personne à charge, une personne doit :

- Avoir moins de 18 ans (17 ou 19 ans, pour certains allégements fiscaux)

- Être liée à vous

- Avoir vécu avec vous pendant plus de la moitié de l’année dernière

- Ne pas être réclamée par quelqu’un d’autre comme sa personne à charge

En tant que parent ou tuteur, vous obtenez jusqu’à 3000 $ de crédits d’impôt par an et par enfant pour aider à compenser les coûts de l’éducation.

Le crédit d’impôt pour frais de garde d’enfants

Ce crédit d’impôt a été créé pour compenser le coût de la garde d’enfants. Vous pouvez déduire entre 20 % et 30 % de toutes les dépenses de garde d’enfants jusqu’à 6000 $ par enfant (pas d’allégements fiscaux sur les coûts supérieurs à 6000 $). Contrairement aux autres crédits d’impôt pour enfants, celui-ci ne s’applique qu’aux enfants de 13 ans ou moins. Cela nécessite également une documentation prouvant que vous avez dépensé cet argent pour la garde d’enfants. Le crédit d’impôt ne peut être appliqué qu’à un certain pourcentage de l’argent réellement dépensé pour la garde d’enfants.

Cliquez ici pour la FAQ de l’IRS sur le crédit d’impôt pour frais de garde d’enfants.

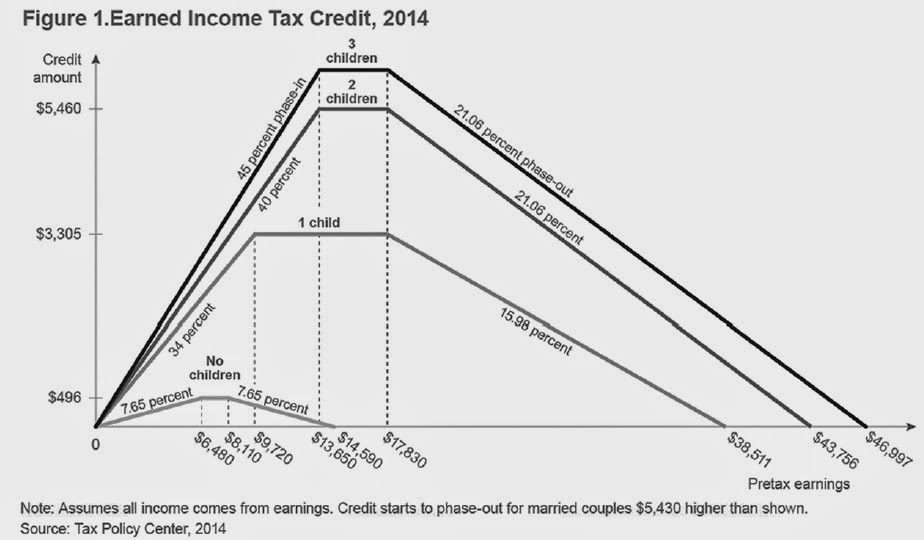

Crédit d’impôt pour revenu gagné

Le crédit d’impôt pour revenu gagné (EITC) est un programme national visant à aider à sortir les travailleurs à faible et moyen revenu de la pauvreté, en ciblant spécifiquement les familles. C’est un crédit d’impôt remboursable.

Bien que vous n’ayez pas nécessairement besoin d’avoir des personnes à charge pour demander l’EITC, vous en tirerez beaucoup plus si c’est le cas.

L’EITC fonctionne en aidant les personnes à faible revenu – cela signifie que vous devez avoir travaillé et gagné un revenu l’année précédente. L’EITC auquel vous pourriez être éligible a la forme d’un n – vous obtenez très peu si vous avez gagné très peu, puis cela augmente avec votre revenu jusqu’à un certain point avant de diminuer à mesure que votre revenu continue d’augmenter.

Cela est dû au fait que l’EITC est conçu pour encourager les gens à travailler et à gagner un salaire. Pour les personnes ayant très peu de revenus provenant du travail, l’EITC donne très peu car il fonctionne sous l’hypothèse qu’elles reçoivent d’autres prestations, telles que des bons alimentaires et de l’aide au logement. Il augmente au milieu pour aider les travailleurs pauvres à échapper à la pauvreté tout en diminuant à mesure que le revenu continue d’augmenter afin de réduire les prestations reçues par les personnes qui n’ont plus besoin d’aide.

Votre EITC augmente considérablement si vous demandez des personnes à charge. En 2016, le maximum que vous pouviez obtenir sans enfants était juste au-dessus de 500 $, tandis qu’avoir deux enfants augmentait le montant à plus de 5 500 $.

Cliquez ici pour voir la page de l’IRS pour le Crédit d’Impôt pour Revenu Gagné.

Propriété de Maison

Il existe également de nombreux crédits d’impôt disponibles pour aider à compenser le coût des rénovations que vous effectuez sur votre maison si ces rénovations contribuent à la rendre plus économe en énergie. Ces crédits ont été mis en place pour aider les propriétaires à moderniser l’ancienne isolation et les fenêtres, réduisant ainsi le coût total de l’énergie pour garder la maison chaude en hiver et fraîche en été. Le crédit d’impôt est généralement d’environ 10 % du coût d’achat, mais cela peut varier d’une année à l’autre. Cliquez ici pour plus d’informations sur les crédits d’impôt pour l’efficacité énergétique.

Des crédits d’énergie plus importants sont disponibles si vous ajoutez des équipements d’énergie verte à votre maison, comme des panneaux solaires ou des éoliennes résidentielles. Ces crédits sont généralement d’environ 30 % du coût d’achat.

Éducation

Il existe plusieurs crédits d’impôt majeurs si vous assistez à l’université ou suivez une formation professionnelle supplémentaire. Ceux-ci sont en place pour encourager les gens à continuer à développer des compétences professionnelles plus précieuses.

Crédit d’Impôt pour l’Opportunité Américaine

Le Crédit d’Impôt pour l’Opportunité Américaine accorde un crédit pour les premiers 2500 $ de dépenses éducatives par an, mais vous devez être inscrit dans une université accréditée aux États-Unis et poursuivre un diplôme. Vous ne pouvez réclamer ce crédit que pendant 4 années au total, et vous devez être inscrit pour au moins une session complète dans l’année où vous le réclamez. Vous devrez fournir vos factures de scolarité et une documentation de votre école pour prouver que vous êtes éligible.

C’est un crédit d’impôt semi-remboursable – si votre charge fiscale est déjà nulle, 40 % (ou jusqu’à 1000 $) est remboursable. Cliquez ici pour la page de l’IRS sur le Crédit d’Impôt pour l’Opportunité Américaine.

Crédit d’Impôt pour l’Apprentissage à Vie

Le Crédit d’Impôt pour l’Apprentissage à Vie est très similaire au crédit pour l’Opportunité Américaine, mais avec un seuil plus bas – seulement jusqu’à 2000 $, et il n’est pas remboursable. Vous devrez toujours montrer vos factures de scolarité et des preuves de votre université pour être éligible. La plupart des écoles ont un formulaire fiscal dédié que vous pouvez télécharger avec toutes les informations pertinentes à envoyer à l’IRS.

L’avantage est que vous pouvez le réclamer autant de fois que vous le souhaitez, et vous n’avez pas besoin d’être inscrit dans un programme de diplôme (il s’applique donc également aux cours supplémentaires et aux programmes de développement de compétences). Les crédits d’impôt pour l’Apprentissage à Vie et pour l’Opportunité Américaine ont des seuils de revenu – à mesure que votre revenu augmente, votre crédit d’impôt sera réduit. Cliquez ici pour en savoir plus sur le Crédit d’Impôt pour l’Apprentissage à Vie.

Assurance et Investissements

Il existe également de nombreuses réductions que vous pouvez obtenir pour certains coûts d’assurance et d’investissement, conçues pour aider à compenser ces coûts pour les travailleurs à faible revenu.

Crédit d’Impôt pour Prime Avancée

Si vous avez acheté une assurance santé par le biais de l’échange healthcare.gov, vous pouvez réclamer une partie de vos primes comme crédit d’impôt. Le montant réel que vous pouvez réclamer variera considérablement en fonction de votre revenu et de vos primes, mais le crédit est également remboursable. Cliquez ici pour la FAQ de l’IRS sur le Crédit d’Impôt pour Prime Avancée.

Crédit d’Épargne

Le “Crédit d’Épargne” est un autre terme pour le Crédit d’Impôt pour les Contributions d’Épargne Retraite. Le but de ce crédit est d’encourager l’épargne dans les comptes de retraite et les IRA. Ce crédit est jusqu’à 2000 $ et est calculé comme un pourcentage de vos contributions (soit 50 %, 20 % ou 10 %, selon votre revenu). Cliquez ici pour les informations de l’IRS sur le Crédit d’Épargne.