Rapprochement des comptes

Vos parents ont probablement de l’expérience dans le rapprochement de leur chéquier en comparant vos propres enregistrements écrits avec leurs relevés bancaires.

Dans le monde d’aujourd’hui, le rapprochement de votre chéquier n’est pas une activité courante pour deux raisons :

- Les chèques papier ne représentent probablement qu’un petit montant de vos dépenses totales par mois

- Vous avez probablement un enregistrement automatique avec les services en ligne de votre banque montrant combien vous avez payé pour tout achat effectué avec une carte de débit

Cela ne signifie pas que vous pouvez sauter le rapprochement des comptes. En fait, la façon dont fonctionnent les paiements instantanés et autres commodités rend probablement plus important que jamais de passer quelques minutes par mois à rapprocher vos comptes.

Que signifie rapprocher ?

Dans les relations, rapprocher signifie résoudre des différences afin de rétablir des relations amicales entre deux personnes. Vous le voyez dans les films lorsque un couple marié se sépare puis décide qu’il veut toujours être marié, ou lorsqu’une fille décide, après avoir été fâchée contre son père pendant 20 ans, qu’elle veut réconcilier leur relation. Dans les relations, le rapprochement signifie remettre les choses en ordre.

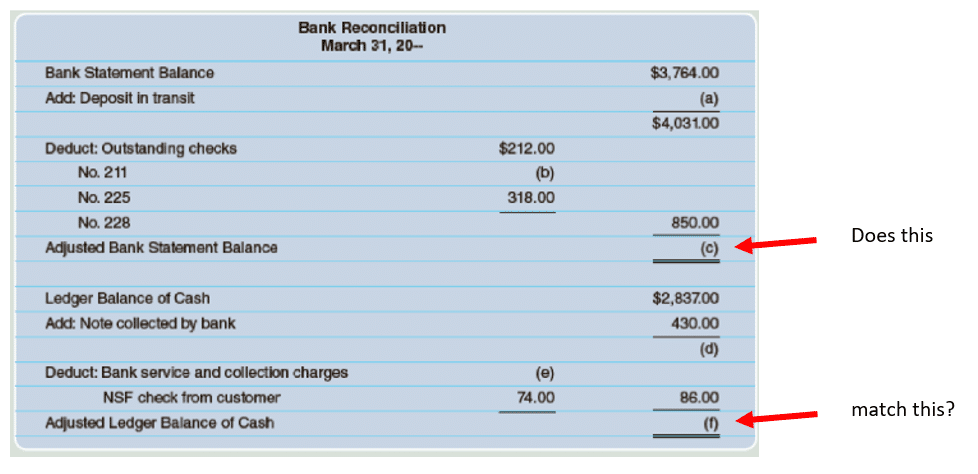

En termes financiers, rapprocher signifie comparer vos enregistrements personnels avec les enregistrements de la banque pour voir s’ils correspondent. Et s’ils ne correspondent pas, vous voulez découvrir où se trouve l’erreur et “la corriger”. Vous ne voulez pas penser que vous avez plus d’argent que vous n’en avez, et vous ne voulez pas non plus penser que vous avez moins d’argent que vous n’en avez. Donc, le processus de rapprochement de vos comptes bancaires est important.

Rapprochement pour le 21e siècle – Pourquoi est-ce important ?

Aujourd’hui, vous recevrez encore des reçus papier pour presque chaque paiement que vous effectuez en personne, et des copies en ligne des reçus pour chaque achat que vous effectuez en ligne.

Il y a encore deux facteurs qui rendent le rapprochement nécessaire :

Erreurs de saisie dans les magasins

Le moyen le moins cher et le plus simple pour les magasins et restaurants d’accepter les cartes de crédit et de débit est d’utiliser un lecteur de carte autonome. Ces lecteurs fonctionnent indépendamment du système de caisse normal, ce qui signifie que votre serveur ou employé devra entrer manuellement votre montant total avant de scanner votre carte.

Vous pouvez dire quels établissements font cela car vous recevrez probablement deux reçus – un émis par l’établissement (énumérant ce que vous avez acheté et les prix des articles), et un imprimé par le lecteur de carte (énumérant généralement juste le total). Comme ces deux éléments sont enregistrés séparément, il y a une chance que la personne entrant votre total ait saisi le mauvais montant. Cela se fait généralement par accident, mais cela signifie que vous payez plus ou moins que ce que vous auriez dû payer.

Si vous regardez les deux reçus immédiatement, vous attraperez l’erreur et le magasin pourra faire la correction pendant que vous êtes encore là en annulant la première transaction et en en créant une corrigée. Cependant, souvent les reçus vont dans le sac de courses et vous ne remarquerez peut-être pas la différence jusqu’à ce que vous rentriez chez vous. Vous pouvez faire la correction plus tard en comparant votre reçu “original” avec votre relevé bancaire et en apportant les deux à l’établissement pour prouver l’erreur. Bien sûr, cela n’est possible que si vous avez gardé le vrai reçu énumérant ce que vous avez acheté, combien vous étiez censé payer, et les horodatages sur le reçu et le relevé bancaire montrant qu’il s’agissait de la même transaction.

Temps de traitement des transactions

Lorsque vous effectuez une transaction, l’établissement chez qui vous achetez a besoin d’un “intermédiaire” pour contacter votre banque ou votre société de carte de crédit afin de transférer de l’argent. Cela s’appelle “traitement des paiements”, et il existe plusieurs façons dont cela peut se produire.

Si vous travaillez avec de plus grandes entreprises, le paiement sera généralement traité immédiatement – vous pouvez le voir apparaître sur vos transactions de carte de crédit ou relevés bancaires immédiatement. Cependant, il est très courant que les magasins en ligne utilisent le traitement des paiements en gros, ce qui signifie que tous les paiements sont traités un ou deux jours après l’achat (cela peut être beaucoup moins cher pour les petits magasins, car les processeurs de paiement ont des frais plus bas pour les lots). Cela peut également se produire avec de plus grands magasins physiques (comme de grandes chaînes de supermarchés ou des stations-service) qui peuvent traiter des commandes en gros.

Bien que les retards puissent n’avoir qu’une période d’attente d’un ou deux jours, cela peut s’accumuler si vous vérifiez votre solde bancaire à la volée pour déterminer combien d’argent liquide vous avez. Chaque petite transaction “retardée” peut entraîner d’énormes frais de découvert si vous pensez avoir de l’argent sur votre compte mais qu’il est en réalité bloqué dans des transactions en attente.

Les retards de traitement beaucoup plus importants peuvent provenir de tout ce que vous pourriez payer par chèque papier (comme le loyer). Ceux-ci ne sont traités qu’après que quelqu’un a physiquement déposé le chèque à la banque, donc le temps de traitement dépend entièrement de la personne à qui vous payez. Cela peut également se produire avec votre chèque de paie – de nombreux systèmes de paie ne paient que lorsque quelqu’un du département de paie de votre entreprise confirme votre montant de paie, ce qui signifie que le moment où vous recevez réellement l’argent sur votre compte variera en fonction des week-ends, des jours fériés et de la charge de travail de cette personne.

Le rapprochement de 10 minutes

Une fois par mois, vous devriez prendre 10 minutes pour rapprocher votre compte courant. Rappelez-vous que cela signifie que vous comparez le montant d’argent que vous pensez que vous avez dans votre compte ce que la banque dit que vous avez dans le compte. Si vous conservez vos reçus, ce processus ira beaucoup plus vite. Voici quatre étapes pour vous aider dans votre tâche de rapprochement.

- Étape 1 : Confirmez que vos gros achats correspondent à vos reçus.

- Faites cela pour vos 10 plus gros achats du mois, juste pour vous assurer qu’il n’y a pas eu d’erreurs.

- Étape 2 : Assurez-vous que tous vos dépôts sont pris en compte.

- Vérifiez que tous vos chèques de paie ou tout autre transfert que vous avez reçu apparaissent correctement.

- Étape 3 : Assurez-vous que vos paiements sont pris en compte.

- Vérifiez spécifiquement les paiements plus importants, comme les courses de la semaine, ou certains cadeaux que vous avez achetés en ligne – vous n’avez pas besoin d’être exact.

- Étape 4 : Enregistrez vos totaux.

- Une fois que vous avez établi votre vrai solde bancaire, enregistrez ce nombre dans votre feuille de calcul pour référence future. Cela vous aide ensuite à déterminer comment vos dépenses évoluent d’un mois à l’autre.

Travailler avec des chèques

Vous n’aurez peut-être pas besoin d’écrire des chèques souvent, mais il y a encore des cas où cela se produit ! Assurez-vous que tous les chèques que vous écrivez sont également inclus dans votre rapprochement, même s’ils n’ont pas encore été compensés par votre compte bancaire. Lorsque vous écrivez un chèque à votre amie Sue, elle doit déposer votre chèque dans son compte bancaire. Sa banque contacte ensuite votre banque électroniquement pour s’assurer que vous avez suffisamment d’argent sur votre compte pour le transférer sur le compte de Sue. Si c’est le cas, alors l’argent est transféré et le chèque est considéré comme “compensé”. Ce processus de compensation peut prendre des jours ou des semaines selon la rapidité avec laquelle Sue a déposé le chèque et le temps qu’il faut aux banques pour communiquer entre elles.

Un chèque inclura toujours :

- Votre nom imprimé

- Votre signature

- La personne ou l’entreprise que vous payez

- La date à laquelle vous avez écrit le chèque

- Le montant, écrit en toutes lettres

- Le montant, en chiffres

- Votre signature

- Votre numéro de compte

- Votre numéro d’acheminement (ce numéro est un numéro unique pour votre banque, utilisé avec votre numéro de compte pour identifier votre compte bancaire exact)

Les chèques peuvent également inclure en option un mémo, qui est une note pour vous rappeler, à vous ou à la personne que vous payez, pourquoi vous avez écrit ce chèque.

Essayez-le !

Voyez si vous pouvez identifier comment remplir correctement un chèque. Dans cet exemple, votre nom est Mark Brookshire, et vous écrivez un chèque à City Cable Company le 18 avril 2019 pour 142 $, pour payer votre facture de mars. Faites glisser les éléments du côté droit à l’endroit sur le chèque où ils appartiennent.

Questions de défi

- Que comprenez-vous par le terme rapprochement de compte ?

- Pourquoi est-il important de faire un rapprochement de compte chaque mois ?

- Comment un conseiller financier pourrait-il aider ?