Pourquoi investir dans des actions ?

Vous ne pouvez pas voir sur YouTube ? Cliquez ici

Investir dans des actions peut être un excellent moyen de faire travailler votre argent pour vous et de construire une richesse à long terme, une fois que vous avez établi votre budget et votre fonds d’épargne d’urgence. Dans cette leçon, nous allons explorer pourquoi investir dans des actions est une décision financière intelligente pour quiconque cherchant à sécuriser son avenir financier.

Lorsque vous avez un horizon temporel plus long pendant lequel vous comptez garder votre argent investi, comme 20 ans ou plus, le marché boursier a historiquement offert le meilleur rendement.

Un horizon temporel est un terme utilisé en finance et en comptabilité pour décrire la durée pendant laquelle un investissement est conservé. C’est comme une chronologie qui fait référence à la durée pendant laquelle vous devez épargner pour quelque chose comme la retraite ou l’achat d’une maison.

La plupart des gens gardent leurs économies dans un compte d’épargne dans leur banque locale. Les banques paient généralement des intérêts sur l’argent détenu dans votre compte d’épargne. Donc, si vous avez 1 000 $ dans votre compte d’épargne, et que la banque vous paie 3 % d’intérêts, alors à la fin de l’année, vous aurez environ 1 030 $.

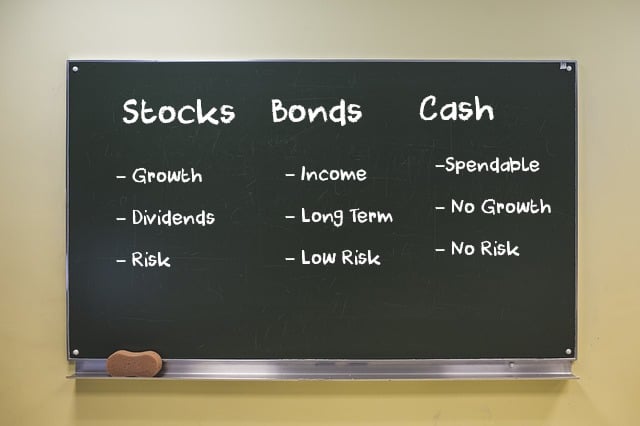

Une fois que votre solde d’épargne devient plus important, beaucoup de gens espèrent gagner plus d’argent que ce que la banque paie en intérêts. C’est à ce moment-là qu’ils investiront leur argent dans des actifs comme l’immobilier, les actions, les obligations et/ou l’or.

Rendements historiques des investissements

Bien que personne ne sache avec certitude ce qui se passera à l’avenir, un aperçu des rendements historiques montre comment ces différents investissements ont performé au fil du temps.

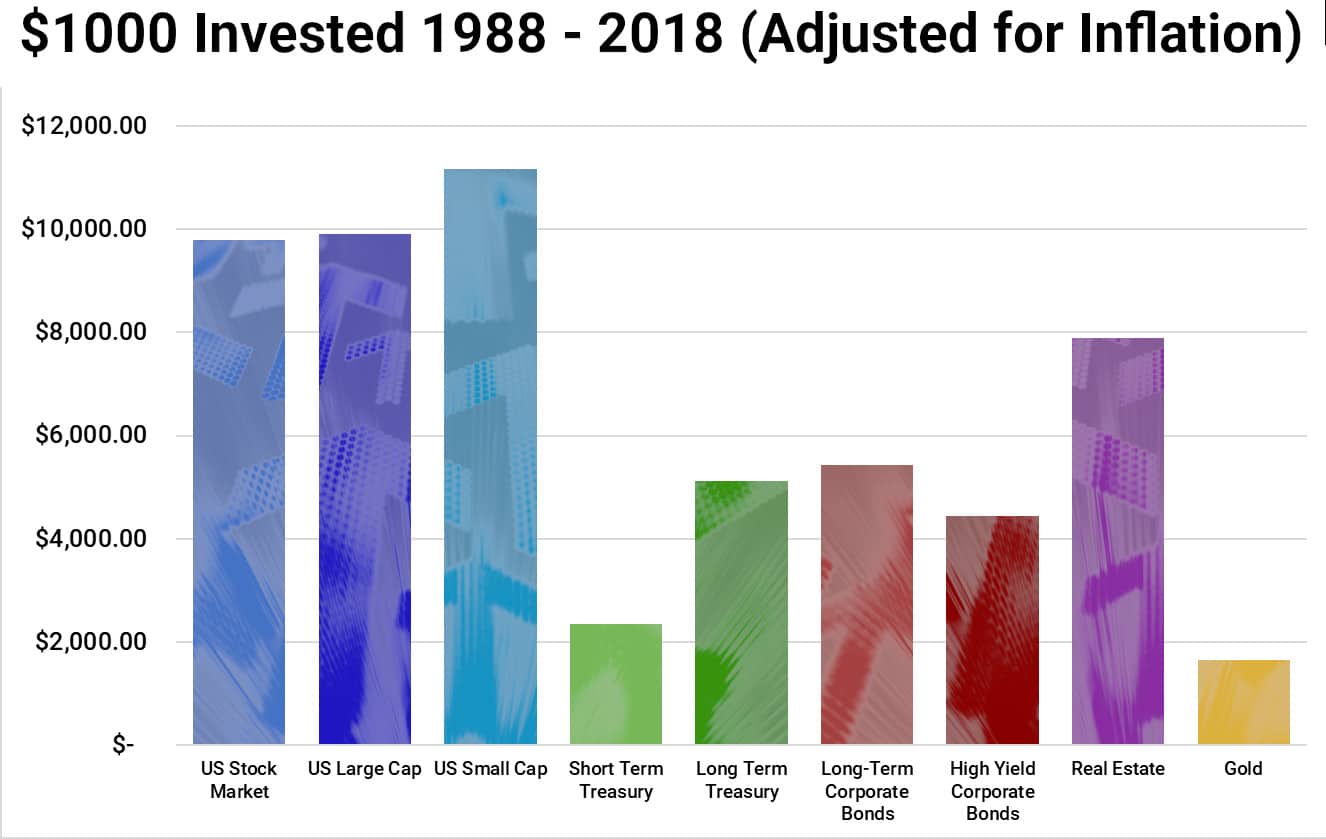

Voici un graphique des rendements en pourcentage moyens pour la période de 30 ans de 1988 à 2018.

| Investissement | Description |

| Marché boursier américain | La moyenne de toutes les actions négociées aux États-Unis. |

| US Large Cap | Le rendement moyen des plus grandes entreprises des États-Unis (par exemple, Apple Inc., Microsoft Corporation, Alphabet Inc., etc.) |

| US Small Cap | La moyenne des entreprises en démarrage, celles-ci présentent un risque plus élevé que les plus grandes entreprises, mais peuvent également offrir des récompenses plus importantes. |

| Obligations à court terme | Obligations gouvernementales à court terme émises ou garanties par les États-Unis, avec des durées de maturité de 4, 13 ou 26 semaines. |

| Obligations à long terme | Titres de créance du gouvernement américain avec une date d’échéance de 5 ans ou plus, émis pour financer les opérations et répondre aux obligations financières du pays. |

| Obligations d’entreprise à long terme | Obligations émises par des entreprises pour plus de 5 ans. Le rendement est inférieur à celui des actions, mais est également moins risqué puisque si l’entreprise fait faillite, les détenteurs d’obligations sont payés avant les actionnaires. |

| Obligations d’entreprise à haut rendement | Obligations avec une durée très courte (généralement moins de 5 ans), ou obligations d’entreprises considérées comme risquées (elles ont une forte probabilité de faire faillite). |

| Immobilier | Investir dans des biens et des bâtiments, soit pour les louer, soit pour les revendre à un prix plus élevé. |

| Or | Acheter de l’or physique (pièces, lingots, bijoux), des ETF or, des fonds communs de placement en or, des contrats à terme sur l’or, etc. |

De ce graphique, nous voyons que le marché boursier a le mieux performé, avec une augmentation de 900 % à 1 100 %, selon les types de titres. L’or a le moins bien performé, une des raisons majeures étant que l’or a tendance à augmenter de prix pendant les années où l’inflation est faible, et à diminuer pendant les années avec une forte inflation.

Alors, qu’est-ce que cela signifie ? Au fil du temps, il y a une énorme différence entre 10 % et 2 %. Voici une autre façon de le voir. Ce graphique montre la croissance de 100 $ pendant les 46 années de 1972 à 2018.

Alors, préféreriez-vous avoir 401 $ ou 1 612 $ ! C’est une grande différence pour seulement 100 $.

Pour 10 000 $, les résultats seraient exactement 100 fois. Donc, au lieu de 40 100 $, vous auriez 161 200 $ !

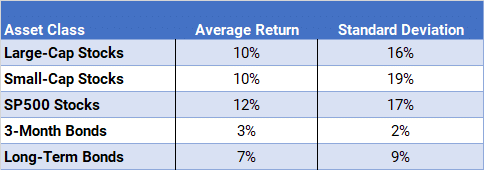

Enfin, ce graphique examine les rendements moyens de 1986 à 2018 et montre que les actions de l’S&P 500 ont eu le meilleur rendement, avec un rendement annuel moyen de 12 %. Performant mieux que les actions à grande capitalisation dans le Dow Jones Industrial Average, et les actions à petite capitalisation dans le Russell 2000 Index.

Dans ce tableau, veuillez noter que la colonne Écart type mesure la variance ou la volatilité des rendements. La volatilité signifie à quel point le prix de l’action monte et descend sur une courte période. Les investisseurs à long terme n’aiment pas la volatilité. La plupart des investisseurs préfèrent que leur compte de retraite croisse à un rythme lent mais constant, plutôt que d’avoir d’énormes pics suivis de pertes énormes.

Il montre que les petites actions ont également la plus grande variance. C’est pourquoi nous disons qu’historiquement, les actions ont les rendements les plus élevés. Si vous regardiez juste une année ou même cinq ans, vous pourriez ne pas voir les mêmes résultats car les actions sont si volatiles. Cependant, plus l’horizon temporel que vous avez pour garder l’argent investi est long, mieux c’est d’investir dans des actions.

Résumé

Si vous voulez maximiser votre valeur nette personnelle, si vous voulez être riche, si vous voulez être millionnaire, si vous voulez prendre votre retraite tôt, vous devez commencer à épargner et à investir aujourd’hui.

Plus vous commencez tôt, plus votre argent a de temps pour croître. Et plus il a de temps pour croître, plus il deviendra important.

Comprendre comment fonctionne le marché boursier et comment investir est très important car cela détermine combien votre valeur nette sera lorsque vous prendrez votre retraite. Allez-vous laisser votre argent sur votre compte d’épargne toute votre vie, et gagner en moyenne 3% ? Ou allez-vous l’investir dans le marché boursier et essayer de gagner 11% ?