9-06 Volatilité

La volatilité est un concept qui concerne tous les types de titres. Pour de bonnes raisons, une forte volatilité est souvent considérée comme négative dans le monde de l’investissement, car les mouvements rapides des prix du marché impliquent intrinsèquement à la fois des gains et des pertes. Dans le langage de l’investissement, la volatilité implique deux conditions effrayantes pour vous incertitude et risque.

Si vous êtes assez intelligent (et chanceux) pour acheter au « fond » d’une action, une volatilité positive (une hausse rapide des prix) pourrait générer d’excellents profits pour vous. La volatilité négative, en revanche, pourrait vous rendre moins satisfait alors que le prix d’une action chute rapidement.

Évitez un malentendu courant selon lequel la volatilité équivaut également à une tendance à la hausse ou à la baisse. Ce n’est pas le cas. La volatilité n’est ni bonne ni mauvaise, et elle n’indique pas automatiquement une tendance. Elle mesure simplement la vitesse du mouvement des prix.

Une forte volatilité peut être bonne ou mauvaise

Un excellent exemple de la façon dont la volatilité pourrait avoir un impact positif pour un groupe et un impact négatif pour un autre s’est produit lorsque GameStop Corporation (GME) se négociait autour de 40 $ en 2021. Des investisseurs individuels sur des forums de trading ont organisé une frénésie d’achats massive pour évincer les fonds spéculatifs qui pariaient que l’action allait baisser. Cela a créé une frénésie d’achats hautement volatile dans GME qui a conduit à un Short Squeeze et l’action a grimpé de presque 1500 % en 4 à 5 jours. Cela est visible sur le graphique où nous pouvons voir que l’action a grimpé extrêmement vite !!

Il y a bien sûr un revers à la volatilité, comme nous l’avons vu en février 2020 lorsque les nouvelles concernant la pandémie de COVID ont frappé le monde. Les marchés ont chuté alors que toute activité sociale et économique s’est arrêtée, et tout a été mis en attente ! Les investisseurs ont saisi cette occasion pour acheter des options de vente sur l’indice VIX afin de couvrir et protéger leurs portefeuilles.

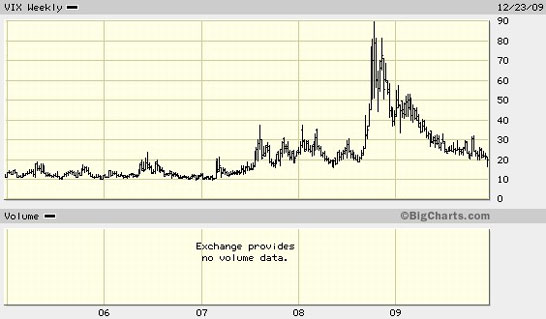

Remarque : L’indice VIX est souvent appelé « indice de la peur » car il augmente lorsque le marché boursier chute. Cela reflète la prime plus élevée que les rédacteurs d’options exigent lorsqu’ils écrivent des options de vente alors que les investisseurs se précipitent pour acheter des polices d’assurance (options de vente) pour leurs actions.

Historiquement, le VIX a été dans une fourchette entre 10 et 20, mais pendant la chute tumultueuse du marché boursier à la fin de 2008 et en 2009, le VIX était plus fréquemment dans la fourchette de 20 à 30 et a même atteint un sommet de 90 en octobre 2008 lorsque les investisseurs craignaient que le monde ne s’effondre et que le système financier soit au bord de l’effondrement.

Regardez le graphique ci-dessous pour voir comment le VIX a augmenté alors que le S&P baissait pendant la période COVID.

Comme vous le verrez, la volatilité est un élément clé dans la tarification des options, car le rédacteur d’options a un grand intérêt dans la probabilité d’un grand mouvement de prix (à la hausse ou à la baisse) dans le titre sous-jacent.

La chose importante à retenir à propos du VIX est que, lorsqu’il est élevé, les options deviennent coûteuses à acheter car la volatilité implicite dans le prix des options augmente. Nous allons examiner la volatilité implicite ensuite…