Võlgadest Vabanemine: Võlgade Lumepall ja Võlgade Avaalne

Enamik finantskirjaoskuse teemasid on pühendatud sellele, et aidata sul vältida võlgadesse sattumist ja koguda varandust – kuid mida teha, kui leiad end juba sügavalt võlgades, ilma selge väljapääsuta?

Siin tulevad mängu kiirendatud võlgade tagasimaksmise strateegiad – ja kaks kõige populaarsemat strateegiat on külmad, talvised: Võlgade Lumepall ja Võlgade Avaalne.

Lumepall ja Avaalne – Peamine Idee

Nii võlgade lumepalli kui ka võlgade avaalse meetodid hõlmavad keskendumist ühe võla tasumisele korraga. Sa teed kõigi oma võlgade osamakseid minimaalselt, seejärel suunad kõik lisaraha agressiivselt ühe võla tasumisele, kuni see on kadunud.

Niipea, kui oled ühe võla täielikult tasunud, võtad sa selle, mida maksid igakuiselt (nii selle minimaalne makse kui ka kõik lisamaksed), ja rakendad selle järgmise võla tasumisele. Siis maksad sa järjestikku iga võla täielikult ära.

Võlgade Lumepall

Võlgade lumepalli strateegia puhul keskendud sa kõige madalama jääkiga võla tasumisele kõigepealt – alusta oma väikseimate vaenlastega, seejärel ehita iga väiksema võla tasumisega hoogu, et tasuda oma suurem võlg.

See on nimetatud “Võlgade Lumepalliks”, kuna iga suurem võla makse liidab väiksemate maksete summad, põhjustades sinu maksete kasvu, kui sa tasud oma väiksemaid võlgu suuremate vastu.

Võlgade lumepalli peetakse mõnikord kergemini jälgitavaks inimestele, kes on kogunud suuri võlgade summasid, kuna see pakub selgeid verstaposte, kus iga väiksem võlg on tasutud, andes enesekindluse, et tõeline edasiminek toimub.

Võlgade Avaalne

Võlgade avaalse strateegia keskendub aga kõigepealt kõrgeima intressimääraga võlgade tasumisele, olenemata jäägist. Kõrgeima intressimääraga võlgade tasumine tähendab tavaliselt, et maksad kogu võlgade tagasimaksmise perioodi jooksul vähem intressitasusid, kuna sa tegeled kõige kallima võlaga kõigepealt.

Kuna sinu kõrgeima intressimääraga võlg ei pruugi olla madalaima jäägiga võlg (eriti kui sul on mitu krediitkaarti), tähendab see, et tavaliselt võtab esimese võla täielik tasumine kauem aega, enne kui makse liigub järgmise kõrgeima intressimääraga võla suunas. Kuid kuna sa säästad pikaajaliselt nii palju intressitasudelt, tasutakse hiljem makstud väiksemad võlad TÄHELEPANU kiiremini – nagu lumetorm, mis tuleb mäenõlvalt alla ühes suures voolus.

Võlgade avaalse strateegiat peetakse mõnikord algajatele raskemaks järgida, kuna esimeste kõrge intressimääraga võlgade täielik tasumine võib võtta palju kauem aega, eriti kui sul on kõrge krediitkaardivõlg. See võib olla demotiveeriv ja muuta plaani järgimise raskemaks (kui sul ei ole suurt tahtejõudu plaanist kinni pidada).

Miks Need Töötab

Ilma nende strateegiateta oleks enamik inimeste vaikimisi võlgade tagasimakseks minimaalsete maksete tegemine kõigi oma võlgade suunas, ja kõik lisamaksed jagataks võlgade vahel (kas ühtlaselt või juhuslikult). See tähendab, et sa kogud intressitasusid kõigi oma võlgade peal, kuni need on tasutud, tavaliselt mitte palju varem, kui kui oleksid teinud ainult minimaalset makset kõigi nende jaoks.

See kehtib eriti krediitkaardivõlgade puhul, kus minimaalne makse väheneb, kui sinu jääk väheneb. Seetõttu tähendab ainult minimaalsete maksete tegemine, et sa teed makseid väga pikka aega, enne kui võlg on täielikult tasutud, ja enamik igast makset läheb intressitasudele, mitte tegelikult sinu võla vähendamisele.

Asjad, Mida Arvesse Võtta

On mõned erilised asjad, mida arvesse võtta nii võlgade lumepalli kui ka võlgade avaalse puhul, kui neid tõhusalt kasutada.

Krediitkaardid ja Minimaalsed Makset

Kui sul on kõrge krediitkaardivõlg, siis regulaarsete maksete tegemine vähendab pidevalt sinu koguvõlga, vähendades sinu tulevasi minimaalseid makseid. See on vastupidine amortiseeritud laenudele (nagu üliõpilaslaenud, autolaenud ja hüpoteegid), millel on laenu kestuse jooksul konstantne makse.

Kiirendatud võlgade tagasimakse plaaniga peaksid sa jätkama sama igakuise makse tegemist kõigil krediitkaartidel. Isegi kui see makse on üle minimaalse, ja isegi kui sa ei keskendu hetkel selle konkreetse võla tasumisele. Eesmärk on hoida sinu kogukuu võlamakseid võimalikult ühtlastena, kuni kõik sinu võlad on tasutud. Ühtlaste krediitkaardimaksete säilitamine on selle strateegia oluline osa.

Hüpoteegid

Kodu ostmiseks mõeldud hüpoteegilaenud on tavaliselt kellegi rahanduses kõige suuremad laenud. Hüpoteegivõlg ei ole tavaliselt osa ühestki kiirendatud võlgade tagasimakse plaanist (lumepall või avaalne) ja on välistatud nende meetoditega käsitletavatest võlgadest.

Näide

Näiteks, vaata Chet’i ja tema praeguseid võlgu:

- Autolaen summas 32 000 dollarit. Laen on 5-aastase (60-kuulise) tähtajaga 8% intressiga. Ta on praegu 2 aastat (24 kuud) laenu võtnud, 3 aastat (36 kuud) on veel jäänud.

- Üliõpilaslaen summas 35 000 dollarit. Laen on 20-aastase (240-kuulise) tähtajaga 5% intressiga. Ta on praegu 5 aastat (60 kuud) laenu võtnud, 15 aastat (180 kuud) on veel jäänud.

- Isiklik laen summas 5 000 dollarit. Laen on 3-aastase (36-kuulise) tähtajaga ja 10% intressiga. Ta on praegu 6 kuud laenu võtnud, 30 kuud on veel jäänud.

- Üks krediitkaart, maksimaalselt 15 000 dollari krediidilimiidiga ja 21% intressiga.

- Teine krediitkaart saldo on $2,500 ja 19% intress

Minimaalsete maksete tegemisega jätkaks Chet oma amortiseeritud laenude (autolaen, üliõpilaslaen, isiklik laen) tasumist kuni nende lõppmakseteni ning jätkaks maksete tegemist iga krediitkaardi puhul, kuni saldo jääb alla $25 – seejärel teeks ta lõpliku minimaalsete makse, et saldo tasuda. See tähendaks, et ta maksab:

| Laen | Aeg tasumiseks | Kokku maksed nüüd kuni tasumiseni | Kokku intress nüüd kuni tasumiseni |

|---|---|---|---|

| Autolaen | 3 aastat | $23,358 | $2,652 |

| Üliõpilaslaen | 15 aastat | $41,577 | $12,368 |

| Isiklik laen | 2,5 aastat | $2,742 | $1,758 |

| Krediitkaart 1 | 15,7 aastat | $27,722 | $12,722 |

| Krediitkaart 2 | 8,25 aastat | $4,125 | $1,625 |

| Kokku | 15,7 aastat | $99,525 | $31,126 |

See võtaks peaaegu 16 aastat, et täielikult tasuda – ja üle $31,000 intressi!

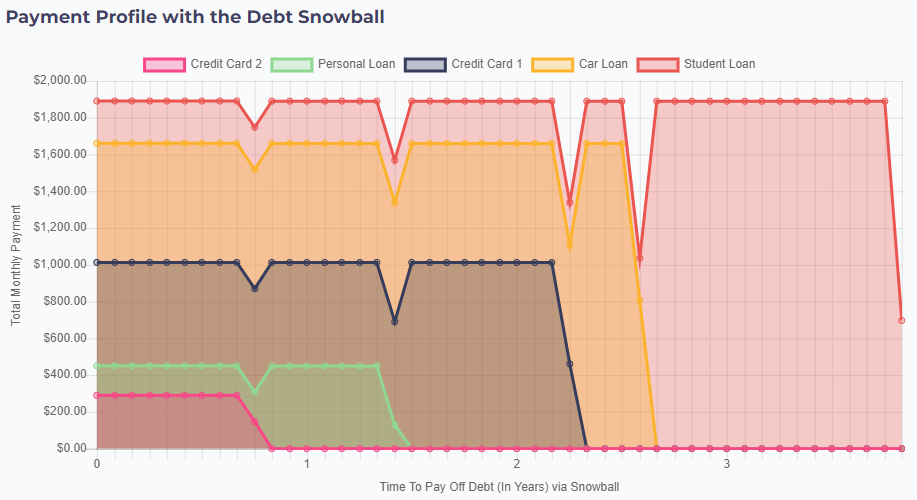

Laenu lumepall

Laenu lumepalli lähenemisega keskenduks Chet kõige madalamate saldode tasumisele – ja paneks oma praeguses eelarves kokkuhoitud raha lisaks. Kui Chet suudab endale lubada lisaks $200 kuus, oleks tema maksed:

- Lisades $200 kuus oma teise krediitkaardi olemasolevale minimaalsetele maksele $89 (algselt $2,500 saldo). Oma teiste arvetega jätkaks ta minimaalsete maksete tegemist.

- Pärast 10 kuud oleks see krediitkaart täielikult tasutud. Tema järgmine madalaim saldo on isiklik laen, mille minimaalne makse on $161. Seega alates 12. kuust maksaks Chet $450 ($289 makse, mida ta tegi krediitkaardi suunas, pluss $161 minimaalne) oma isikliku laenu suunas.

- Pärast 17 kuud oleks tema isiklik laen tasutud. Tema järgmine madalaim saldo on tema teine krediitkaart, mille minimaalne makse on $563. Seega alates 18. kuust lisaks ta $451 oma $562 maksele, tehes kokku kuumakse $1,013

- Pärast 28 kuud oleks tema krediitkaart tasutud. Tema järgmine madalaim saldo on tema autolaen, mille minimaalne makse on $648. Seega alates 29. kuust lisaks ta oma eelneva $1,013 “lumepalli” makse, tehes kokku kuumakse $1,660.

- Neid arve lumepalli makseid tehes on tema autolaen tasutud vaid paar kuud hiljem. Ta lisab $1,660 lumepalli makse üliõpilaslaenu minimaalsetele maksetele $230, tehes kokku kuumakse $1,890, kuni tema üliõpilaslaen on täielikult tasutud, jäädes alla 4 aasta, mil ta oma makseplaani alustas.

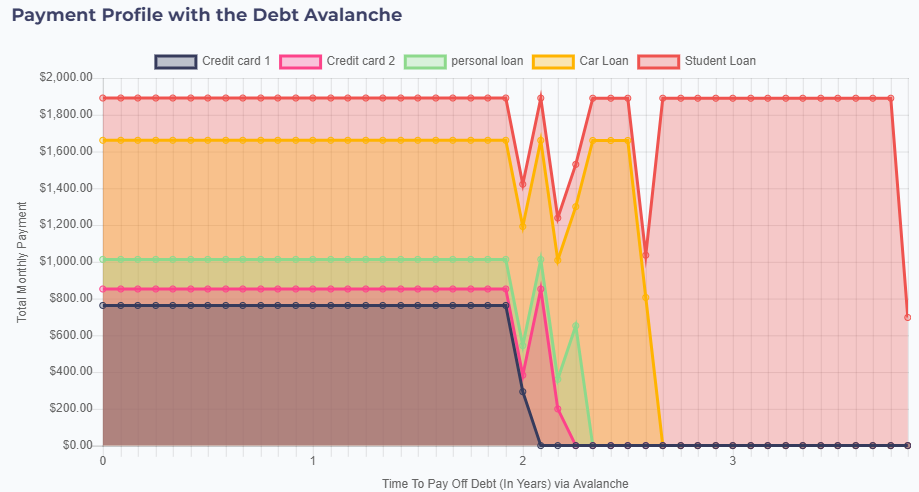

Laenu laviin

Chet võiks proovida ka laenu laviini – kus ta keskendub kõige kõrgema intressiga laenude tasumisele. Sel juhul suunaks ta oma esimesele krediitkaardile – mille intressimäär on 21%.

- Lisades $200 kuus oma minimaalsetele maksetele $563, alustab ta $763 makse tegemist oma esimesele krediitkaardile, säilitades samal ajal minimaalsete maksete tegemise mujal.

- Pärast 2 aastat oleks tema esimene krediitkaart täielikult tasutud, seega lisab ta selle $763 makse oma teise krediitkaardi maksele $90, kokku $852 makse.

- Selle suurema maksega on tema teine krediitkaart täielikult tasutud vaid 2 kuuga, seega lisab ta oma $852 laviini makse oma isiklikule laenule (millel on järgmine kõrgeim intressimäär). Siiski, tema isiklik laen tasutakse vaid selle ühe laviini maksega.

- Lisades oma isikliku laenu makse, kasvab tema laviini makse $1,013, lisades oma autolaenu minimaalsetele maksetele $648, annab kokku autolaenu makse $1,660.

- Ja selle suure autolaenu maksega tasutakse tema autolaen vaid paar kuud hiljem. Rakendades oma laviini makse oma üliõpilaslaenu suunas, annab see $1,890 kokku kuumakse, tasudes laenu täielikult alla 4 aasta.

Lõppkokkuvõte

Ei ole õiget ega valet vastust, milline lähenemine on “parim” – nii lumepalli kui ka laviini meetod säästaks Chetile üle $13,000, kui tema võlad on tasutud.

Laenu laviinil on eelis veidi madalama koguinvesteeringu intressi tasumise osas, säästes natuke raha. Siiski, kuna teete enamiku oma võlgadest pikema aja jooksul minimaalsete maksete tegemist, puudub laviinil teatud paindlikkus võrreldes lumepalliga, kus teoreetiliselt võiks võtta kuu võlgade makseplaanist puhkust ja teha lihtsalt minimaalsete makseid, kui teil on suur kulu või hädaolukord.

Proovi seda!

| Võla nimi | Laenu summa | Intressimäär | Laenu tähtaeg | Praegune periood | Hinnanguline igakuine makse | |

|---|---|---|---|---|---|---|