Rent vs Buy: Milline on õige valik sinu jaoks

Paljude inimeste jaoks on kodu omamine Ameerika unistuse kehastus. Kodu omamine on juba pikka aega olnud finantsstabiilsuse sümbol ja paljude inimeste netoväärtuse suurim komponent.

Kuid viimase paarikümne aasta jooksul on kodu omamine tundunud järjest enam kätte saamatu, eriti noorte jaoks. Suure sissemakse kogumine, seejärel keerulise ja kõrge survega koduotsingu läbimine, sulgemisprotsessi õudusunenägu ja lootmine, et sinu kodu väärtus tõuseb, võib olla väga stressirohke kogemus – rääkimata riskist, et midagi läheb sinu uues kodus katki (ja pead maksma selle parandamise eest).

Kuidas saad otsustada, kas on mõistlikum rentida või osta?

Põhiküsimus – Võimaluse kulu

Lihtsustatult tähendab kodu ostmine, et lukustad hüpoteekmakseid pikaks ajaks, tavaliselt 30 aastaks. Hüpoteekmaksed on (tavaliselt) väiksemad kui see, mida maksaksid sama vara rentimise eest – eriti kuna üürihinnad tõusevad iga aastaga (aga hüpoteekmaksed on konstantse suurusega). See tähendab, et laenu kestel peaksid sa säästma palju raha võrreldes rentimisega. Kui/ja kui otsustad oma kodu müüa, saad tagasi ka müügihinna (miinus kõik tasumata laenu summa). Kui kinnisvara väärtused tõusevad, teenid oma investeeringult tulu.

Otsuse teine külg on see, et kui sa EI kavatse elada ostetud kinnisvaras kogu laenu kestuse jooksul (või kauem), on sinu säästud piiratud ainult sellega, kui kaua sa oma kodus elad. Kodu ostmine tähendab ka seda, et pead panema palju raha sissemakseks – raha, mida sa muidu võiksid investeerida kõrge tootlusega säästukontole või aktsiaturule. Kuna see raha on “lukustatud” kodu enda sisse, ei ole potentsiaalset tootlust, kui sa oma kodu ei müü.

See tähendab, et kas otsustad rentida või osta, sõltub 5 tegurist:

- Kui palju sul on sissemakseks saadaval

- Kui kaua kavatsevad elada kodus enne kolimist

- Kui palju arvad, et üürihinnad selle aja jooksul tõusevad

- Kui palju arvad, et kinnisvara hinnad selle aja jooksul tõusevad

- Ja millist tootlust ootad, kui säästad või investeerid oma raha mujale.

Sissemakse – Esimene tegur

Kui kaalud kunagi kodu omamist, siis peaaegu kindlasti ostad selle hüpoteegi abil. See on tüüpi tagatud laen, mida kasutatakse kinnisvara ostmiseks. Kui taotled hüpoteeki, on üks esimesi küsimusi, mida sinult küsitakse, kui palju saad sissemakseks panna – raha, mis sul täna on ja mida saad kodu ostmiseks kasutada.

Matemaatika sissemakse taga on lihtne – mida rohkem raha saad alguses sissemakseks panna, seda väiksem on sinu laen, kui ostad – ja seda väiksemad on sinu igakuised maksed. See kõik kõlab hästi, kuid pea meeles, et sa võiksid hoopis rentida korterit, mitte osta kodu. See tähendab, et selle asemel, et panna kogu see raha kodu sisse, võiksid hoopis investeerida aktsiatesse või mõnda muusse varasse, teenides sellelt investeeringult tulu.

Põhiküsimus, kui otsustad rentimise ja kodu ostmise vahel, on see, kas sinu raha kasvab kiiremini:

- Kui investeerid sissemakse säästud mujale,

- Või kui säästad rohkem raha kodu omamisega (nt madalamad elamiskulud, potentsiaalne väärtuse tõus).

Säästude/investeerimise kasv rentimise ajal? Kasu kodu müügist + raha, mis on säästetud mitte rentides

Sularaha sulgemiseks – Kulud ostmiseks

Kui sa tõesti ostu teed, siis sinu uue kodu lõplik “sularaha sulgemiseks” on sissemakse, pluss erinevad sulgemiskulud (maksud, tasud ja palju muid väikeseid kulusid, mis võivad kokku ulatuda 5% kodu ostuhinnast). Sinu laenu summa on kodu ostuhind, miinus sinu sissemakse. Enne “sulgemist” (päev, mil allkirjastad kõik dokumendid ja saad seaduslikult kinnisvara omanikuks) pead andma kogu “sularaha sulgemiseks” kolmandale osapoolele, kes kinnitab, et sa saad tehingu teha ja ei saa viimase hetke jooksul tühjade taskutega kohale ilmuda.

Laenusumma = Kodu ostuhind – Sissemakse

Sularaha sulgemiseks = Sissemakse + Sulgemiskulud (2-5% kodu ostuhinnast)

Sulgemiskulud ei ole triviaalne asi. Sinu sissemakse ei ole raha, mida sa “kulutad”, see on lihtsalt kantud sinu kodu omakapitali. Kui müüd oma kodu täpselt selle eest, mida maksid, saad oma sissemakse tagasi (miinus müüja sulgemiskulud – veel 2-5%). Kui sinu kodu väärtus on tõusnud (rohkem kui sulgemiskulud), teenid kasumit.

Kuid sulgemiskulud on otsene kulu, mida sa tagasi ei saa. Kuna ostjatel ja müüjatel on erinevad sulgemiskulud (kuid mõlemad ulatuvad 2-5% kodu väärtusest), kui ostad ja hiljem müüd kodu, oled kulutanud 4% kuni 10% kodu väärtusest ainult sulgemiskuludele.

Kodu müügi tulud = Kodu müügihind – Tasumata laenu summa – Müügi sulgemiskulud

Aeg kodus elamiseks – Teine tegur

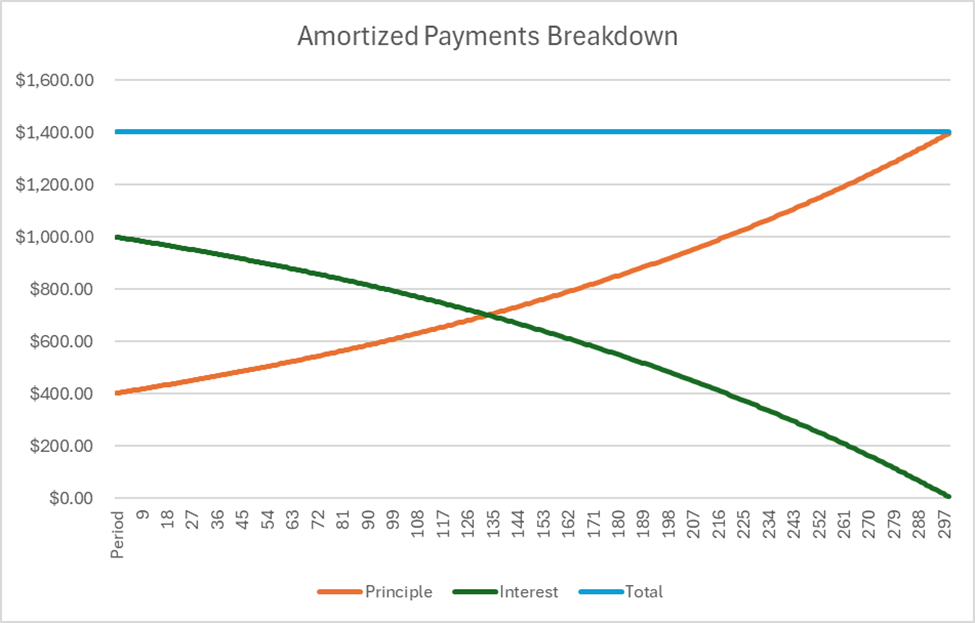

Kui teed makseid hüpoteeklaenu suunas, jäävad igakuised maksed samaks, kuid see, millele need maksed rakenduvad, muutub. Hüpoteeklaenu alguses läheb enamik sinu igakuisest maksetest lihtsalt intresside katteks, mis tähendab, et sa ei ehita palju omakapitali (või protsenti sinu algsest laenust, mis on tasutud). Mida hiljem oled hüpoteegi perioodis, seda suurem protsent sinu maksetest läheb põhiosa katmiseks – ehitades sinu omakapitali.

Mõtle sellele nii – iga kord, kui teete hüpoteegi makse, läheb osa maksetest põhiosale (tuntud ka kui omakapitali kasvatamine). Saate seda mõelda nagu sissemaksena pangakontole – saate selle raha hiljem tagasi, kui müüte oma kodu, kuna see on summa, mis vähendab ülejäänud laenu summat. Teine osa teie maksetest läheb intressideks – mis on lihtsalt kulutatud raha.

Saate oma kodu müüa igal ajal – kuid kui te seda teete, peate tasuma oma laenu jäänud saldo kodu müügist saadud tuludest.

Teie kätte jääv raha müügi korral = Kodu müügihind – Ülejäänud laenu saldo – Lõppkulud

Mida kauem te ostetud kodus viibite, seda suurem on põhiosa, mille olete tasunud, ja seda rohkem raha jääb teile, kui müüte.

„Aeg, mil elate kodus“ võib olla suurim tegur, kui otsustate üürimise ja ostmise vahel – kui plaanite selles kodus elada 50 aastat, on ostmine peaaegu kindlasti odavam kui üürimine. Kuid kui plaanite kolida 5 aasta jooksul, ei pruugi tasakaal nii selge olla.

Üür ja kinnisvara hinnad

Kui teil on aimu, kui kaua plaanite kodus elada, saate hakata hindama, kui palju ootate, et nii üürid kui ka kinnisvara hinnad tõusevad ajavahemikus, mil soovite kolida.

See võib hõlmata palju oletusi, kuid veebiuuringute ettevõtted avaldavad sageli aastaseid üüri- ja kinnisvara hinnatõuse linnade (või osariikide) kaupa, andes teile suurepärase koha alustamiseks. Hindade muutmisel on teie otsusele kaks tegurit:

- Kui üürihind tõuseb kiiresti, on teil vähem võimalusi säästa (ja investeerida neid sääste) aja jooksul – muutes kodu ostmise atraktiivsemaks (kuna hüpoteegid on fikseeritud maksetega)

- Kui kinnisvara hinnad tõusevad kiiresti, võite oodata, et teenite kodu müümisel suuremat kasumit. See võib muuta omamise ka üürimisest atraktiivsemaks.

Investeeringu tootlus

Viimane võtmeelement üürimise ja ostmise otsuses on see, kui palju ootate, et teenite oma muudelt investeeringutelt – säästukontodelt, aktsia maaklerikontodelt ja muudelt võimalustelt, mida saaksite oma rahaga teha. See on tegelik kaubavahetuse võti ja põhjus, miks kõik teised tegurid on olulised.

Kokkuvõtte tegemine

Et näha, kas on rahaliselt mõistlik üürida või osta, peate läbima järgmised sammud:

1. samm: Koguge teavet

Leidke kõik ülaltoodud punktid:

- Teie soovitud kodu ostuhind ja hüpoteegi intressimäär

- Kui palju raha teil on sissemakseks

- Kui palju maksab samaväärse kinnisvara üürimine

- Kui kaua kavatsete elada oma uues kodus enne müümist

- Kui palju ootate, et üürid selle aja jooksul tõusevad

- Kui palju arvate, et kinnisvara hinnad selle aja jooksul tõusevad

- Ja kui palju ootate, et teenite mistahes muult investeeringult

2. samm: Arvutage hüpoteegi maksed + kodu hoolduskulud

Nüüd alustame meie vastastikust võrdlust. Esimene samm, peame teadma, kui palju me igakuiselt hüpoteegi makseteks kulutame. Teie igakuise hüpoteegi makse arvutamine on:

Kus:

- PV on laenusumma (Ostuhind + Lõppkulud – Sissemakse)

- r on igakuine intressimäär (aastane intressimäär / 12)

- t on laenu koguperiood kuudes (laenuperiood x 12)

Soovime ka lisada kodu omamise muid kulusid sellele igakuistele kulule, et saaksime võrrelda õunu õuntega. See hõlmab:

- Kodu hoolduskulud, umbes 1,5% (0,125% kuus) kodu väärtusest

- Kinnisvaramaks, umbes 1% kodu väärtusest aastas

- Kodukindlustus, umbes 0,7% kodu väärtusest aastas

Kasutades sellist tabelit nagu Excel või Google Sheets, saab seda arvutada ka PMT funktsiooni või selle mini-arvutiga:

Makse arvutaja

Tulemus

3. samm: Arvutage oma müügitulu

Järgmine samm on leida raha, mida saate oma kodust, kui müüte selle. See on kaheastmeline arvutus.

Omandi leidmine

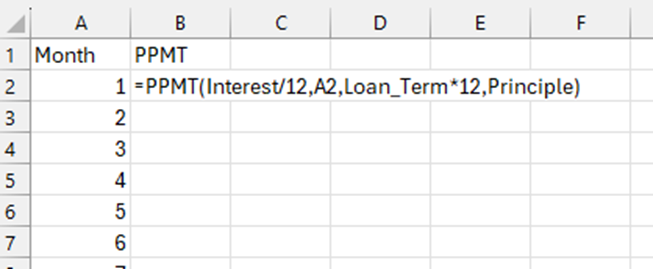

Esimene samm on arvutada, mis on teie laenujääk. See on keeruline valem – seega vajame kalkulaatorit.

Kasutades Excelit, looge veerg, kus on number iga kuu, mil teil on laen. Näiteks, kui plaanite elada kodus 10 aastat enne selle müümist, loote veeru, kus on numbrite seeria alates 1 kuni 120 (10 aastat kuudes).

Seejärel kasutage iga kuu jaoks PPMT funktsiooni, sisenditeks on algne laenusumma, intressimäär ja praegune periood. Praeguse perioodi jaoks viidake konkreetsele kuu numbrile. Mida PPMT funktsioon meile näitab, on see, kui palju sellest kuu maksetest rakendatakse laenu põhiosale.

Märkus: see tagastab vaikimisi negatiivse tulemuse. Kasutage -PPMT, et saada tulemus positiivsete numbritena.

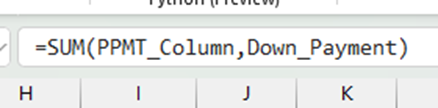

Oma kogutulu leidmiseks liitke kõik PPMT-d iga kuu enne kodu müümist ja lisage oma sissemakse. See näitab teie omandit, mille olete kogunud, kui kodu müüakse.

Lõpuks, et leida oma laenujääk, lahutage omand algsest laenusummast (mitte ostuhinnast).

Laenujääk = Algne laenusumma – Omand

Allolevat kalkulaatorit saab kasutada ka lõpliku omandi leidmiseks mis tahes perioodi jaoks, arvestades algseid laenusummasid.

Omandi kalkulaator

Tulemus

Müügitulu

Lõplik raha, mille saate, kui müüte oma kodu, on:

Müügitulu = Kodu müügihind – Laenujääk – Sulgemiskulud

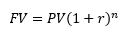

Kus me arvutame kodu müügihinda, tuginedes teie oodatavale kinnisvara väärtuse tõusule, kasutades tuleviku väärtuse valemit:

- FV on kodu tuleviku väärtus

- PV on kodu algne ostuhind

- r on kinnisvara väärtuse kasvumäär, kuudes

- n on kuude arv, mille jooksul te kodu omate enne selle müümist

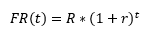

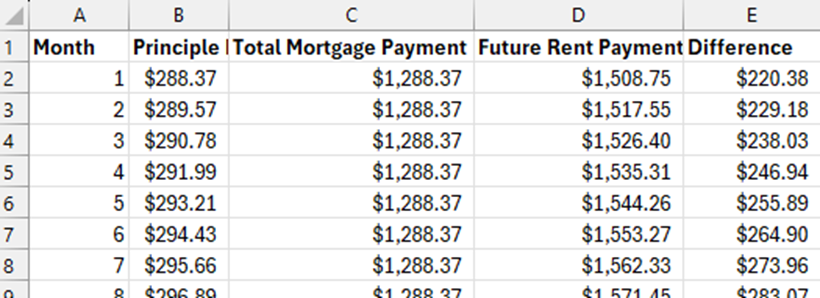

Samm 4: Arvuta Tuleviku Üür

Nüüd, kui me teame, kui palju me iga kuu oma hüpoteegi peale kulutame, peame sama tegema ka üüri jaoks sama aja jooksul.

Kuna olete juba loonud eelduse, kui palju üür iga aasta tõuseb, saame seda kasutada, et arvutada, kui palju üüri peate tulevikus iga kuu maksma, kasutades tuleviku väärtuse valemit (lihtsuse huvides eeldame, et teie üüritõus jaotub kogu aasta peale, mitte ei toimu korraga). See kasutab samuti tuleviku väärtuse valemit:

Kus:

- FR(t) on tuleviku üür, mida peate maksma t kuud tulevikus

- R on üür täna

- r on kasvumäär, milleks te ootate üüri tõusu, kuus (aastane tõus / 12)

- Ja t on kuude arv, millele me vaatame tulevikus.

Kui me arvutame 10-aastase laenuga, peate selle arvutuse tegema 120 kuu jooksul (12 kuud x 10 aastat), et teada, kui palju üüri tulevikus igal kuul kulutatakse. Seda on palju lihtsam teha, kasutades arvutustabelit – ideaalis otse kõrval veerus, mida kasutasite oma hüpoteekmaksete arvutamiseks hüpoteetilise laenu jaoks.

Samm 5: Võrdle Tuleviku Üüri ja Hüpoteekmakset Iga Kuu

Nüüd, kui me teame kõiki meie igakuiseid makseid (pluss igakuine hooldus), peame tuvastama, millistel kuudel me säästame raha üürides või ostes igal kuul tulevikus. Lahutage iga kuu hüpoteekmakse sellest, kui palju te igas kuus üüri kulutate.

See ütleb meile, et iga kuu saame säästa selle lisasumma, kui ostame kodu – ja investeerida selle.

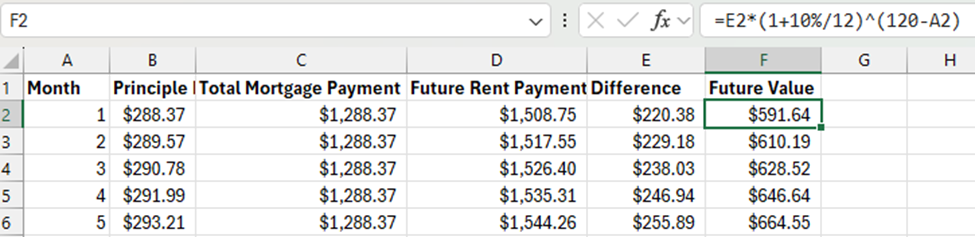

Samm 6: Arvuta Investeeringute Tuleviku Väärtus

Me oleme peaaegu finišis! Viimane samm on arvutada iga kuu investeeringute tuleviku väärtus, seejärel lisada tuleviku väärtus sissemaksele ja kodu müügist saadud tulule.

Investeeringute Tuleviku Väärtus

Iga kuu erinevuse jaoks, mille me ülal arvutasime, peame nüüd arvutama selle tuleviku väärtuse võrdluse lõpus (kui me kodu müüme).

Kus:

- FV on, kui palju selle kuu säästud on laenu lõpus väärt

- PV on selle kuu säästud

- r on intressimäär, milleks te ootate, et teie säästud kasvavad kuus

- n on perioodide arv selle perioodi ja viimase perioodi vahel.

Nii et kui ma ootan 10% aastast tootlust oma investeeringutelt, oleks r 10%/12 (et konverteerida 10% kuumääraks). Kui ma arvutan, tuginedes kolimisele 10 aasta pärast, siis n 1st kuu jaoks oleks 120 – 1 = 119, teise kuu jaoks oleks 120-2 = 118 jne.

Sissemakse Tuleviku Väärtus

Kui ma oleksin valinud üürimise ostmise asemel, oleksin saanud oma sissemakse investeerimiseks kasutada alates esimesest päevast. See tähendab, et pean arvutama sissemakse tuleviku väärtuse kogu ajavahemiku jooksul sama valemiga, kus:

- PV on summa, mis mul on täna sissemakseks saadaval

- n on kuude koguarv, mille ma kodus elaksin

Kokkuvõte

Nüüd, kui me oleme arvutanud kõik meie tuleviku väärtused, on matemaatika lihtne: liitke kokku iga kuu tuleviku väärtus, pluss müügist saadud tulud, kui kodu müüakse. Kui see on suurem kui sissemakse tuleviku väärtus (kui see oleks investeeritud), on mõistlikum osta kui üürida.

Proovige!

See kalkulaator küsib samu tegureid, mida me ülal käsitlesime, ja tegeleb kõigi tuleviku väärtuse arvutustega. Proovige erinevaid ostuhindu, investeeringute tootlusi ja aega enne kolimist ning vaadake, millal on mõistlikum üürida või osta!

Kodu ost, et võrrelda

Kodu rent, et võrrelda

Tulemus