Hüpoteegi matemaatika ja suhted

Kodu ostmine – isiklike finantside pikaajaline nurgakivi. Kodu ostmine on tohutu verstapost igaühe finantselus, kuid tehingu taga olev matemaatika võib olla hirmutav. Tegelikult on keskmise tarbija jaoks oma kodu ostmine täiesti ainulaadne finantsinvesteering – kus vaid paar tuhat dollarit võib kergesti lisanduda 10 korda suurematele kuludele või säästudele.

Ei saa YouTube’is vaadata? Kliki siia!

See õppetund on loodud selleks, et aidata mõista matemaatikat, mis tõenäoliselt on teie elu suurim tehing!

Hüpoteegi taotlemise suhted

Enne, kui saate hüpoteegi võtta, on pikk taotlemisprotsess panga, krediidiühistu või hüpoteeklaenuandja kaudu. Taotlemisprotsess võtab sageli nädalaid, kuna palute finantsasutusel lubada teil laenata tõenäoliselt mitu korda oma aastase sissetuleku – nad tahavad veenduda, et nad saavad tagasi makstud.

Kui taotlete hüpoteeklaenu, teeb teie laenuandja peamiselt kaks otsust: kas nad kavatsevad teile raha laenata ja milline intressimäär (või muud piirangud) kehtivad teie laenu suhtes.

Taskukohasuse suhted

Esimene test, mille pank teeb, on eeldada, et võtate hüpoteeklaenu – kas te tõeliselt suudate seda endale lubada? See otsustatakse suhetega – “28/36 reegel”.

Eesmine suhe – 28 reegel

Esimene taskukohasuse suhe nimetatakse “Eesmiseks suhteks”. See viitab sellele, kui palju teie sissetulekust kulub ainult eluasemekuludele. See tähendab mitte ainult makset, mis tehakse teie hüpoteeklaenu, vaid ka kõiki koduomaniku kindlustuse kulusid, kinnisvaramakse, koduomanike ühingu tasusid ja erahüpoteegi kindlustust (PMI). See ei hõlma muid “muutuvaid” kulusid, mis on seotud kodu omamisega (nagu kommunaalkulud, hooldus ja remondikulud).

Eesmine suhe = Kuu eluasemekulud / Kuu brutotulu

“28 reegel” ütleb, et pangad ei nõustu tavaliselt andma hüpoteeki, mille eesmine suhe on suurem kui 28% – kui teie eluasemekulud üksi on suuremad kui 28%, peetakse teid liiga riskantseks laenamiseks.

Tagumine suhe – 36 reegel

Kui te läbite 28 reegli testid, arvutavad pangad seejärel teie “Tagumise suhte”. Tagumine suhe lisab kõik muud laenumaksed, et saada uus suhe teie kogukuuliste laenumaksete ja teie kogukuulise sissetuleku vahel.

Tagumine suhe = (Kuu eluasemekulud + Kõik muud laenumaksed) / Kuu brutotulu

Tagumine suhe on väga tihedalt seotud teie Võlgade ja Sissetuleku Suhtega ning seda kasutatakse mõnikord vaheldumisi. Ainus erinevus on see, et teie võlgade ja sissetuleku suhe ei hõlma “lisakulusid” (nagu kindlustus, PMI, kinnisvaramaksud jne).

Laenuandjad otsivad tagumist suhet, mis on väiksem kui 36% (36 reegel) – kui teie kogulaenumaksed on suuremad kui 36% teie kuu sissetulekust, oleks teil väga raske laenu heakskiitmist saada.

Hüpoteeklaenud, mis järgivad 28/36 reeglit, nimetatakse “Tavalaenudeks” – need on standardlaenud, mida väljastavad pangad ja muud finantsasutused hüpoteekide jaoks. Eksisteerivad ka muud “Mitte-tavalaenud” eriliste juhtumite jaoks – nimelt subsideeritud hüpoteegid, mida toetab Föderaalne Eluasutuse Administratsioon (FHA) või erilised veteranide programmid.

Ükskõik, kas 28/36 reeglist kaugemale, soovivad finantsasutused tavaliselt näha võimalikult madalat tagumist suhet. Mida madalam on teie tagumine suhe, seda madalama riskina näeb pank teie laenu – ja tõenäoliselt suudate saada madalama intressimäära oma laenule.

Teie sissemakse tähtsus

Teie sissemakse on kõige olulisem kaalutlus teie võimes saada – ja säilitada – hüpoteek.

Teie sissemakse viitab sellele, kui palju sularaha teil täna on, mida saate oma ostu jaoks kasutada (mille alla kuulub kodu hind, pluss kõik sulgemiskulud, mis on seotud hüpoteegi võtmisest). Pangad eelistavad suuri sissemakseid – see näitab, et olete finantsiliselt vastutustundlik, et säästa ise suur summa sularaha, ja see tähendab, et neil on laenus vähem riski, kui te jääte oma maksetest maha ja ei suuda end tagasi maksta.

Finantsasutused eelistavad tavaliselt laenuvõtjaid, kes saavad oma sissemakseks panna 20% (või rohkem) raha. Kuid sellel on ka tohutu finantsmõju.

Sissemakse – suur või väike?

Kaaluge Ericut, kes ostab 300 000 dollari suurust kodu. Tal on 70 000 dollarit sularaha, mida ta on viimase paariaasta jooksul säästnud oma sissemakse jaoks, ja pank pakub talle 5% intressimäära 30-aastase hüpoteegi puhul.

Kui ta otsustab panna täpselt 20% ($60,000), et hoida ülejäänud $10,000 oma hädaabifondis, siis teeb see tema igakuise makse veidi üle $1,400 kuus. 30 aasta lõpuks on ta kokku maksnud $180,900 intressi.

Kuid ta saaks oma sissemakse suurendada 70 000 dollarini. Sel juhul langeb tema igakuine makse 1 344 dollarini ja 30 aasta lõpuks on ta maksnud kokku 173 367 dollarit intressidena.

Esialgu kõlab see halva investeeringuna – lisades 10 000 dollarit, vähenes tema intressikulu vaid umbes 7 500 dollari võrra. Kuid võtmeküsimus on see, et see lisanduv 10 000 dollarit ei olnud kulutatud – see läks tema laenu põhiosa katmiseks. Kuna ta laenas vähem, olid tema igakuised maksed umbes 55 dollarit madalamad – kokku andes üle 16 600 dollari madalamate maksete laenu kestel.

Ei saa kohe öelda, kas see oli hea investeering – Eric peaks võrreldama, mida muud ta oleks rahaga teinud (säästnud säästukontole, kulutanud renoveerimisele, et suurendada kodu väärtust enne müüki, või mõne muu investeeringu jaoks) – kuid see nõuab hoolikat kaalumist, kui palju otsustate sissemakset teha.

Panga Risk ja PMI

20% sissemakse on finantsasutuse jaoks, kes laenu väljastab, oluline kaalutlus. See on tingitud sellest, et kui te ei suuda oma hüpoteeklaenu makseid teha, on pank sunnitud kinnisvara arestima.

See tähendab, et teid sunnitakse oma kodust välja, ja pank paneb selle kiire müügi jaoks üles, et keegi, kes on valmis selle eest maksma, saaks oma raha tagasi. Kuna pank hoolib ainult oma investeeringu tagasi saamisest, ei oota nad tavaliselt ideaalse müügiperioodi ega kaalu erinevaid ostjaid ja pakkumisi – nad võtavad esimese võimaluse, mis neile ette tuleb. Ja kuna te ei suutnud laenu alguses tagasi maksta, eeldab pank tõenäoliselt, et olete kinnisvara hooldamisega vähem kui suurepäraselt toime tulnud – mis kahjustab veelgi, kui palju see müüakse.

Need on kõik riskid, millega pank silmitsi seisab, kui ta laenu väljastab. 20% sissemakse suunis on põhimõtteliselt nende eeldus, et nad ei tohiks KADUDA rohkem kui 20% kodu väärtusest, kui te ei maksa ja nad on sunnitud arestima – seega peaksid nad oma investeeringu tagasi saama.

Era Hüpoteegi Kindlustus

See ei tähenda, et hüpoteegi saamine oleks võimatu, kui teil ei ole piisavalt raha 20% sissemakseks – see tähendab lihtsalt, et on lisakohustusi, mida peate täitma. Suurim lisaküsimus on tuntud kui Era Hüpoteegi Kindlustus ehk PMI.

PMI on kindlustuspoliis, mis kaitseb panka – mitte teid – juhul, kui te ei suuda oma laenu tagasi maksta. See maksab pangale tagasi igasuguse erinevuse kiire müügihinna ja selle vahel, kui palju nad laenu eest veel nõuavad. PMI maksed lisatakse tavaliselt teie igakuisele hüpoteeklaenu maksele (tehes teie igakuised maksed veelgi kallimaks). PMI maksete suurus sõltub sellest, kui palju riski pank teie laenuga võtab – mis tavaliselt määratakse selle järgi, kui palju vähem kui 20% te sissemaksena panustate.

Kui olete oma kodus 20% omakapitali kogunud (kas regulaarsete igakuiste maksete või lisamaksete kaudu), ei pea te enam PMI-d maksma.

Omakapital ja Amortisatsioon

Teie kodu omakapital on tõhusalt see, kui palju teie kodust te “omanik” olete, võrreldes sellega, kui palju on endiselt laenatud. Kui te esmakordselt oma kodu ostate, on teie omakapital täpselt sama, mis teie sissemakse – seega, kui te panustate 20% sissemakse 300 000 dollari suurusele kodule, on teil kohe pärast müügi lõpetamist 60 000 dollarit omakapitali.

Iga kord, kui teete oma igakuise hüpoteeklaenu makse, maksate osa oma laenust tagasi – seega tõuseb teie omakapital. Kuid kuigi kõik teie hüpoteeklaenu maksed on võrdsed, ei kasva nende kogumine võrdselt. See on tingitud sellest, et teie hüpoteek on amortisatsioonilaen (või laen, millel on täpselt võrdsed maksed).

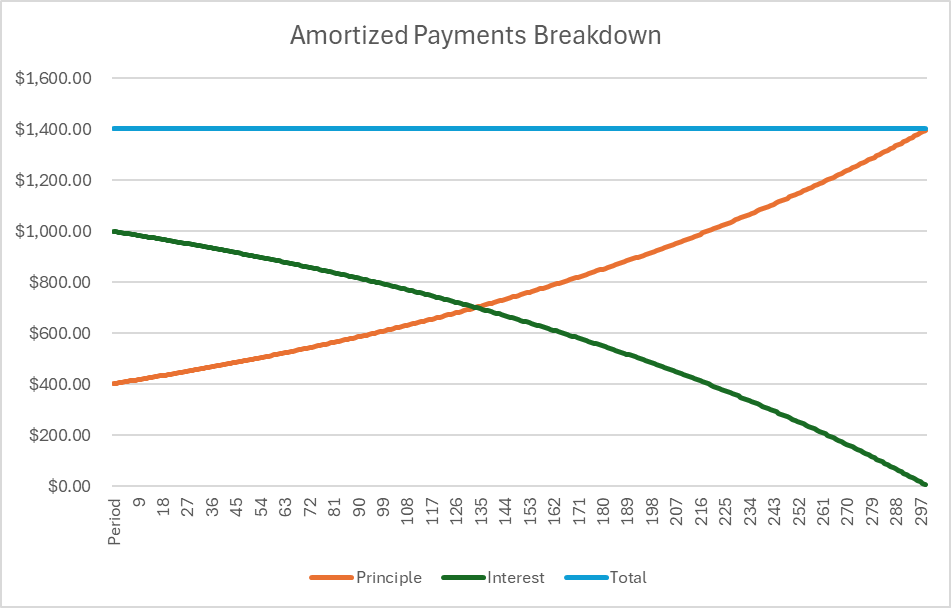

Amortisatsioonilaenud on tasakaalustatud nii, et laenu alguses läheb enamik teie makseid kogu laenu eluea jooksul makstava intressi katmiseks. Laenu lõpus on enamik intressist tasutud, seega läheb enamik makse väärtusest otse teie omakapitali.

Siin on ülaltoodud laenu jaotus diagrammi kujul:

See tähendab, et laenu esimestel aastatel kogute te väga vähe omakapitali (kui te ei tee lisamakseid).

Müük ja Refinantseerimine

Kui palju omakapitali olete kogunud, mõjutab otseselt, kui palju raha te saate, kui müüte oma kodu. Kui müüte oma kodu (kui teie hüpoteek ei ole veel tasutud), tuleb teie kasum sellest valemist:

Võtme Raha = Müügihind – Algne Laenusumma + Teie Omakapital

Meie näites Ericuga, oletame, et ta müüb oma kodu 5 aasta pärast 310 000 dollari eest. Tema algne laenusumma oli 240 000 dollarit ja tal oli algselt 60 000 dollari suurune sissemakse. Pärast 5 aastat regulaarsete igakuiste maksete tegemist on ta kogunud veel 27 407 dollarit omakapitali, tuues tema kogusumma omakapitali 87 407 dollarini.

Ülaltoodud valemi põhjal:

Võtme Raha = 310 000 dollarit – 240 000 dollarit + 87 407 dollarit = 157 407 dollarit

Kodu Omakapitali Laenud ja Refinantseerimine

Kui Eric ei müü oma kodu, on tal ka võimalus võtta teine hüpoteek või kodu omakapitali laen. See tähendab, et tal on võimalus laenata oma kodus kogutud omakapitali vastu – tingimusel, et ta peab säilitama 20% omakapitali, kui ta ei soovi maksta PMI-d.

See tähendab, et pank arvutab teie uue protsentuaalse omakapitali kodu väärtuses. Nad teevad seda, võrreldes algse ostuhinnaga ja kui palju omakapitali olete kogunud, ning leiavad selle uue kodu hinna protsendina.

Algne Kodu Hind = 300 000 dollarit

Praegune Omakapital = 87 407 dollarit

Omandusprotsent = $87,407 / $300,000 = 29%

Uue kodu hind = $310,000

Potentsiaalne omandi väärtus = $310,000 * 29% = $90,321

Sellest lähtuvalt nõuab finantsasutus, et te säilitaksite 20% omandi (uue hinna juures).

Potentsiaalne minimaalne omand = $310,000 * 20% = $62,000

Kuna omand, mis teil oleks refinantseerimise korral, on suurem kui see, avab see võimaluse võtta välja teine hüpoteek selle omandi vastu. Seda nimetatakse kodu omandi laenuks.

Maksimaalne kodu omandi laenu summa = $90,321 – $62,000 = $28,321.

Kui Eric otsustab võtta kodu omandi laenu, peab ta maksma teise hüpoteegi makset lisanduva laenatud summa eest. Teise hüpoteegi intressimäär ja tähtaeg lepitakse kokku, kui ta võtab uue laenu. Kodu omandi laene kasutatakse tavaliselt renoveerimiseks või kodu parandamiseks, mis lisab veelgi rohkem väärtust kodule, sageli oodates kodu müüki pärast renoveerimise lõpetamist.

Refinantseerimine

Eric võib ka soovida oma algset laenu ümber struktureerida, et tema igakuised maksed oleksid madalamad. Võib juhtuda, et intressimäärad on langenud alates tema esimesest laenust, või ta võib soovida investeerida veelgi rohkem raha, et alustada suurema omandiga (või mõlemat). Igatahes tuntakse seda kui refinantseerimist.

Refinantseerimine võib või ei pruugi arvesse võtta kodu praegust turuväärtust, kuid see toimib põhimõtteliselt nagu täiesti uus hüpoteek algusest peale – kuid uue intressimäära ja uue sissemaksega. Refinantseerimine on väga levinud, kui kehtivad intressimäärad langevad.

Proovi seda!

See hüpoteekide kalkulaator näitab teile maksete jaotust kogu hüpoteekide laenu kestuse jooksul, et saaksite selgelt näha, kui palju iga makse läheb põhiosa ja intressi. Märkus: kui valite madala sissemakse, lisatakse teie kogusummale PMI (võrdne 1% teie laenusummast aastas), kuni olete kogunud 20% omandi.

Hüpoteekide kalkulaator

Tulemus

| Ostuhind | $300,000 |

|---|---|

| Eesmakset | $60,000 |

| Laenu summa | $240,000 |

| Intressimäär | 8% |

| PMI nõutav | Ei |

| Kokku intress + PMI laenu eluea jooksul | $0 |