Kompound Huvi

Kompound huvi on üks tähtsamaid mõisteid kaasaegses maailmas ja iga majanduse finantssüsteemi nurgakivi. “Kompound huvi” mõisted on üllatavalt lihtsad, kuid uskumatult võimsad!

Lihtne Huvi

Enne kui räägime kompound huvi jõust, peame esmalt mõistma lihtsat huvi.

Finantsmaailmas on lihtne huvi laenu tasumine. Näiteks, kui su sõber palub laenata 100 dollarit ja lubab aasta pärast tagasi maksta 110 dollarit, teenid sa 10 dollari kasumit raha laenamisega. “Huvi” on tootlus, või kui palju kasumit sa teenisid algse investeeringu protsendina. Investeerimise mõistes nimetatakse algset 100 dollarit, mille sa investeerisid, “peamiseks”.

Huvi = (Tagasimine – Peamine) / Peamine

Ülaltoodud näites on teenitud huvi 10%.

(110 – 100) / 100 = 10%

Finantsmaailmas väljendatakse huvi tavaliselt tootlusena aastas. Kui su sõber lubab sulle tagasi maksta 6 kuu pärast, siis “aastane intressimäär” kohandatakse. Kuna 6 kuud on ½ aastast, on “aastane intressimäär” kahekordne 6 kuu tootlus.

Aastane huvi = Huvi * Laenu pikkus, protsendina 1 aastast

Nii et kui sõber maksab tagasi 6 kuu pärast, oleks aastane huvi 20%.

Aastane huvi = 10% * 2 = 20%

Nii et kui valida 20% tootlus (sõber tagastab laenu, pluss 10 dollarit, 6 kuu pärast) või 10% tootlus (sõber ootab 12 kuud tagasi maksmiseks), on 20% tootlus selgelt parem.

Lihtne Huvi ja Võlakirjad

Võlakirjade investeerimine toimib lihtsa huvi alusel. Võlakirjad maksavad tavaliselt 1,000 dollarit ja neil on igaühel intressimäär ja aegumiskuupäev (tavaliselt 30 aastat alates väljastamisest).

Kui sa ostad 1,000 dollari väärtuses võlakirja, maksab see võlakiri iga aasta 50 dollarit, 30 aasta jooksul. 30nd aasta lõpus saad sa viimase 50 dollari makse, pluss oma algse 1,000 dollari peamise tagasi – lihtne 5% intressimakse iga aasta.

Lihtne Huvi vs Kompound Huvi

Lihtne huvi on just see – lihtne. Kompound huvi on pinnapealselt veidi keerulisem. Kompound huvi puhul, selle asemel, et lihtsalt maksta huvi makse laenu lõpus, investeeritakse “tagasimaksmise” summa uuesti.

Mõtleme tagasi meie näitele, kus sõber laenab 100 dollarit. Kui ta tuleb meile tagasi maksma 1 aasta pärast, just siis, kui ta annab 110 dollarit, palub ta laenata seda 110 dollarit veel üheks aastaks ja maksta sama 10% huvi. See tähendab, et järgmise aasta lõpus on tema “huvi makse” 110 dollarit * 10% = 11 dollarit, nii et kogu summa, mille ta tagasi maksab, on 121 dollarit.

Kuna sõber laenas kogu summa – sealhulgas esimese aasta huvi, on tasu suurem! See tähendab, et igal aastal lisatakse iga laenu “tagasimakse” algsele laenusummale, “kompoundides” peamise (ja teenitud huvi) järgmisel aastal.

Kompound Huvi Näited

Kompound huvi kasutatakse sageli säästmisel ja investeerimisel. Säästukonto on klassikaline näide kompound huvist. Sinu pank maksab igakuiselt huvi sinu säästude eest – ja see huvi kantakse üle säästukontole endale. See tähendab, et järgmisel kuul teenib see huvi nii algse sissemakse kui ka esimesel kuul teenitud huvi pealt.

Investeerimine aktsiaturule loetakse samuti kompound huvi vormiks. Kui investeeringu väärtus tõuseb 10% iga aasta, tähendab see, et eelmise aasta tootlused on kaasatud kasumisse!

72 Reegel

72 reegel on lihtne viis hinnata, kui kaua kulub sinu investeeringu kahekordistumiseks kompound huvi korral. Sa lihtsalt jagad 72 aastase intressimääraga (protsendivormis) – see ütleb sulle täpselt, kui kaua kulub algse investeeringu kahekordistumiseks!

| Intressimäär | Aeg kahekordistumiseks |

|---|---|

| 1% | 72 aastat |

| 2% | 36 aastat |

| 5% | 14.4 aastat |

| 10% | 7.2 aastat |

| 20% | 3.6 aastat |

Koondintress vs Lihtintress – Praktikas

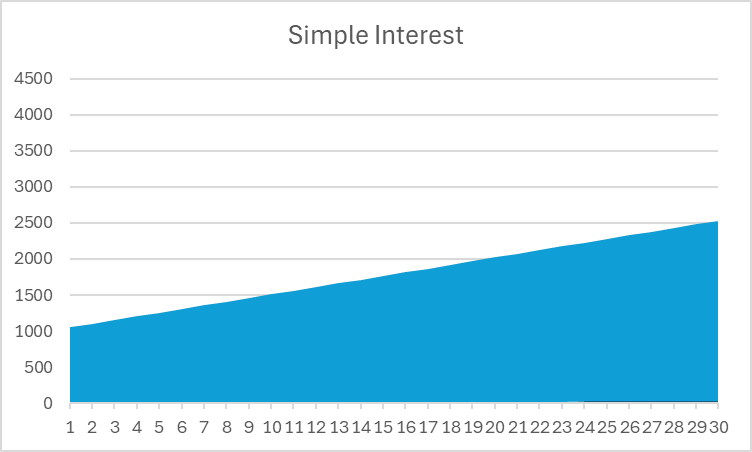

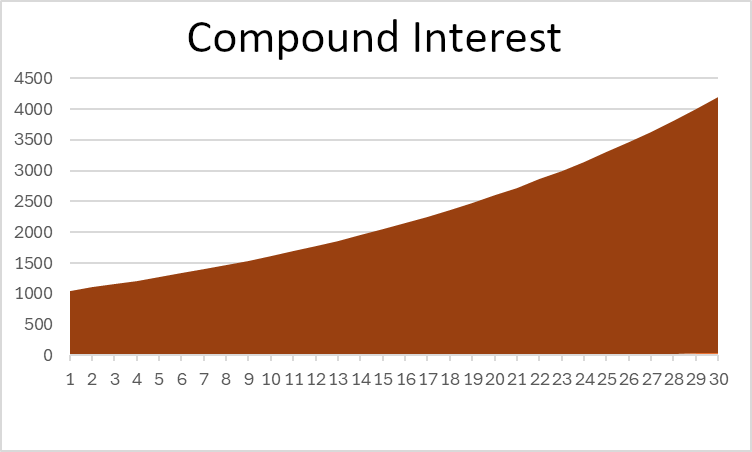

Nüüd oleme näinud, kuidas lihtintress, võlakirjaga, ja koondintress, säästukontoga, toimivad. Kuid et näha, miks koondintress on nii võimas, vaatame 30-aastast võrdlust (võlakirja keskmine kehtivusaeg), et näha erinevust meie kahe investeeringu tootluses.

Lihtintress

| Aasta | Põhisumma | Teenitud intress |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| Kokku | $1,500 |

Kompoundintress

| Aasta | Põhisumma | Teenitud intress |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| Kokku | $3,322 |

Selles näites näete, et koondintress annab rohkem kui kahekordse kogutulu lihtsast intressist – see on võimas! Kui vaatate oma investeeringu koguväärtuse graafikut, näete ka selget erinevust kujus:

Pane tähele, et lihtne intress on sirge joon, samas kui koondintress kõverdub aja jooksul ülespoole.

Lihtse intressi juhtum

Kuigi soovite kindlasti, et teie säästud koondaksid aja jooksul parema pikaajalise tootluse saamiseks, ei tähenda see, et lihtsat intressi tuleks ignoreerida. See tähendab lihtsalt, et kui soovite, et säästud koondaksid, peate natuke rohkem tööd tegema.

Võtame näiteks investeerimise võlakirjadesse. Kuigi võlakirjad maksavad välja lihtsat intressi, saate need maksed uuesti investeerida mujale (näiteks säästukontole deponeerides või rohkem võlakirju ostes) – andes endale “koondtulu”, kuigi see on lihtne intress.

Niikaua kui jätkate oma tulude uuesti investeerimist (mitte ei kuluta seda ega hoia sularahas), koondate alati!

Koondamise sagedus

On veel üks viimane kaalutlus koondintressiga, mis võib asju veidi keerulisemaks muuta – koondamise sagedus.

Varem mainisime, et säästukonto maksab intressi igakuiselt – kuigi see kasutab 5% aastast intressimäära. See tähendab, et teie pank maksab tegelikult igakuiselt 5% / 12 intressi (või umbes 0,42%).

See tähendab, et teie pangakonto koondab madalama intressimääraga, kuid kõrgema sagedusega, kui teine pangakonto, mis maksab oma intressi ainult aastas. Kuna teie konto koondab sagedamini, tähendab see, et teie “efektiivne” tootlus on veidi kõrgem – 5% intressimääraga ja 1,000 dollarit säästetud, annaks koondamine kord 1,050 dollarit, kuid igakuine koondamine lõpeb umbes 1,051.16 dollariga. See lisanduv 1,16 dollarit ei ole palju – kuid see ei ole ka mitte midagi.

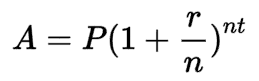

Koondintressi valem

Tänu eksponentide jõule saame arvutada lõppsaldo keerulise intressi investeeringu jaoks, ilma et peaksime iga aasta käsitsi arvutama, nagu me eespool tegime. Valem on:

Kus:

- A on lõppsaldo

- P on algne peamine summa

- r on intressimäär (rahanduses tavaliselt aastane intressimäär)

- n on perioodide arv, mille jooksul investeering intressi teenib

- Ja t on ajaperioodide arv, mida me mõõdame.

Meie näites, kus intressi arvestatakse aastas 30 aasta jooksul, P oleks 1 000 dollarit, r oleks 5%, n oleks 1 (üks intressi arvestus aastas) ja t oleks 30, 30 aasta jooksul. Kui me arvutaksime igakuist intressi, oleks “n” 12, kuna see arvestatakse 12 korda aastas.

Saate näha erinevust erinevate intressimäärade ja intressi arvestamise tüüpide vahel, mängides meie keerulise intressi kalkulaatoriga!

Return To Glossary