Hüpoteegid

Teie kodu on tõenäoliselt suurim ost, mille te oma elus teete. Kodu ostmine mitte ainult ei säästa raha üüri pealt, vaid on tõsine varandus, mis võib aja jooksul väärtust tõsta. Kuna kodud on nii kallid, ei osta (peaaegu) keegi neid sularahas. Selle asemel ostetakse kodusid tavaliselt spetsiaalse laenu, mida nimetatakse “hüpoteegiks”, abil.

Mis on hüpoteek?

Hüpoteek on tagatud laenu tüüp, kus kinnisvara või maja kasutatakse tagatisena. See tähendab, et teete oma panga, krediidiühistu või säästu- ja laenuasutusega kokkuleppe, et laenata suur summa raha, kasutades kinnisvara tagatisena.

See tähendab, et kui te ei suuda laenu tagasi maksta (mis tähendab, et te ei maksa seda tagasi), võib pank müüa kinnisvara sularaha saamiseks. Kui see juhtub, hoiab pank endale laenu jääkosa ja teie saate ülejäänud.

Kodu ostmine hüpoteegiga

Hüpoteeke saab teoorias kasutada peaaegu kõigi asjade ostmiseks (niikaua kui tagatis on kinnisvara), kuid see on kõige sagedamini seotud kodu ostmisega. Sellel on mõned head põhjused, sealhulgas laenu suurus, hüpoteegiga kinnisvara intressimäär ja laenu kestus.

Laenu suurus

Kodud on kallid, seega nõuab ühe ostmine suurt laenu. Enamik inimesi, kes ostavad oma esimest kodu, ei oma suurt hulka muid varasid, mis arvestatakse nende netoväärtuses, kuid hüpoteek muudab vajaliku summa laenamise väga mugavaks.

Kui te esmakordselt hüpoteeki võtate, on teie kodu väärtus täpselt see summa, mille peate selle eest laenama. Panga vaatenurgast ei ole palju riski: kui te ei suuda maksta, müüvad nad lihtsalt kodu kellelegi teisele ja saavad oma raha tagasi. See tähendab, et pank saab teile kodu ostmiseks laenata palju rohkem raha, kui nad saaksid mis tahes muu laenu jaoks – ainus piirang on veenduda, et suudate igakuiseid makseid teha.

Intressimäär

Hüpoteekide intressimäärad on samuti palju madalamad kui mis tahes muude laenude puhul. See on sama põhjus, miks laenud on suuremad – pangad näevad hüpoteeke vähem riskantsete laenudena, seega on laenamise hind madalam.

Kujutage ette, et teil on krediitkaardi peal äärmiselt kõrge limiit – teoretiseerides võiksite oma kodu osta lihtsalt krediidi abil või võtta hüpoteegi. Krediitkaardid on tagamata laenud, seega ei kaotaks te oma kodu automaatselt, kui te ei suuda krediitkaardi makseid teha (kuigi see juhtuks, kui teid sunnitakse pankrotti minema). Vastutasuks on teie krediitkaardi intressimäär 2-3 korda kõrgem kui hüpoteek, kuna teie krediitkaardi ettevõte näeb seda palju suurema riskina, kuna nad ei saa lihtsalt kodu müüa ja oma raha tagasi saada.

Laenu tähtaeg

Kuigi teie kodu intressimäär võib olla madalam, maksate siiski laenu eluea jooksul väga suurt intressi. See on tingitud sellest, et hüpoteekidel on tavaliselt väga pikad eluead – 15, 20 või 30 aastat on kõige levinumad. Nii teenivad pangad hüpoteekidest raha: väga pikk ahel väikestest, kuid madala riskiga intressimaksetest.

Enamikul teistest tagatud laenudest ei ole sellist tähtaega, kuna enamik teisi laenutüüpe eeldab aluseks oleva vara väärtuse vähenemist, mitte tõusu. Võrrelge seda autolaenuga – teie auto võib 30 aasta pärast olla täielik rämps ja väärt peaaegu mitte midagi, kuid enamik kodusid tõuseb oluliselt väärtuses.

Nõuded ja tasud

Kuna hüpoteegid on suured ja peaksid olema madala riskiga, on mõned ranged nõuded, mida iga laenuvõtja peab täitma, et olla laenu saamiseks sobiv.

Omaosalused ja PMI

Hüpoteegid nõuavad tavaliselt 20% või suuremat omaosalust. Inimestele, kes ostavad oma 2nd või 3rd kodu, tuleb see summa tavaliselt nende eelneva kodu müügist saadud kasumist, kuid esmakordsetel ostjatel on seda mõnikord raskem kokku hoida.

Kui laenuvõtja soovib võtta hüpoteegi, mille omaosalus on alla 20%, nõuavad laenuandjad tavaliselt kindlustust, mida nimetatakse Erakindlustuse Hüpoteegikindlustuseks (PMI). PMI on kindlustuse tüüp, mis kaitseb teie laenuandjat, kui te kiiresti laenu tagasi ei maksa. Näiteks, kui te võtate hüpoteegi ja ei suuda maksta esimesel 12 kuul, ei pruugi teie kodu väärtus olla piisavalt tõusnud, et katta kõik sulgemiskulud nii teie algse ostu kui ka siis, kui pank peab sundmüüki tegema, et oma raha tagasi saada. PMI katab erinevuse teie laenuandja jaoks, tagades, et nad ei kaota suurt summat, kui te varakult sundmüüki lähete.

PMI makstakse tavaliselt korraga (nii et väiksem omaosalus, pluss üks ühekordne PMI makse) või 12 kuu jooksul igakuiste osamaksetena, mis lisatakse teie tavapärasele hüpoteegi maksele esimesel aastal.

FHA laenud

Föderaalne Eluasemete Halduse Amet pakub ka teatud madala sissetulekuga peredele, kes ostavad oma esimest kodu, programme. FHA pakub hüpoteekide kindlustust, nii et laenuvõtja saab teha omaosaluse (nii madala kui 5%), valitsuse kindlustades hüpoteegi.

Koduomaniku kindlustus

Koduomaniku kindlustus on peaaegu alati nõutav igasuguste eluasemete hüpoteekide puhul. Pangad nõuavad seda tulekahjude või muude kahjustuste korral. See tähendab, et kui teie kodu hävitatakse tulekahjus, saab seda taastada, tagastades väärtuse teie varale (ja kindlustades panga huvi teie hüpoteegi kaudu).

Kui teie koduomaniku kindlustus aegub, kui te ikka veel oma hüpoteeki maksate, võtab teie laenuandja tavaliselt välja oma poliisi, et end kaotuse eest kindlustada, ja nõuab teilt trahvi.

Maksed ja intress

Traditsioonilise 30-aastase hüpoteegi korral teeb laenuvõtja iga kuu võrdsed maksed 30 aasta jooksul. See muutub üha vähem levinuks, seega peavad laenuvõtjad teadma erinevaid hüpoteekide tüüpe ja maksevalikuid.

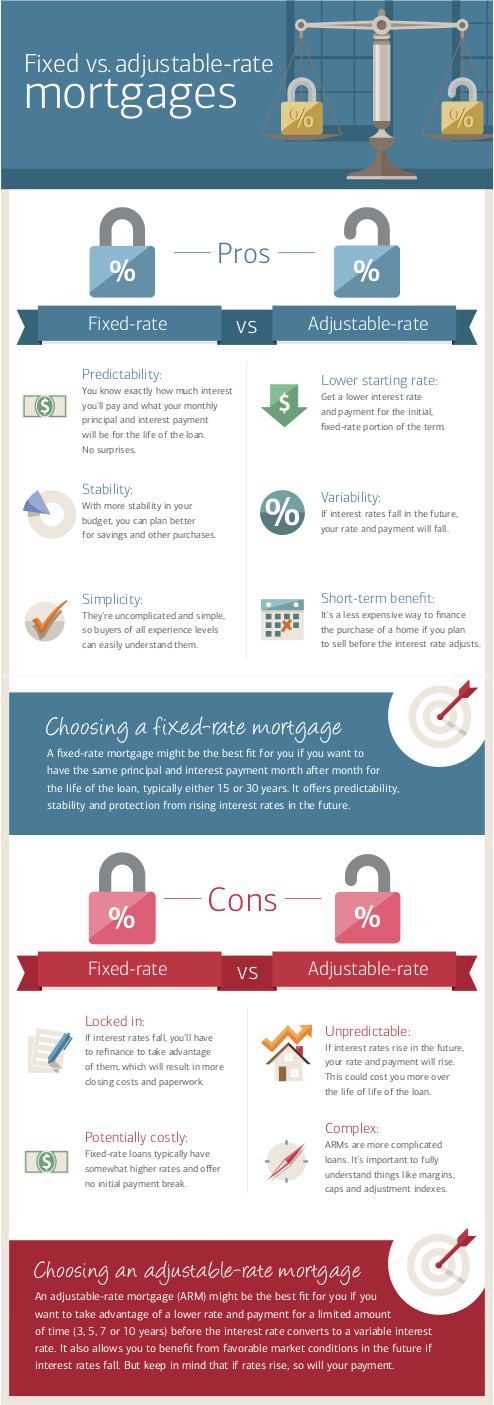

Fikseeritud vs Muutuv Intress

Hüpoteekidel võib olla “fikseeritud” intressimäär, mis tähendab, et intress jääb kogu perioodi jooksul samaks, või “muutuv”, kus see võib tõusta või langeda sõltuvalt mõnest indeksist. Laenuandja vaatenurgast on fikseeritud intressimääraga laenud riskantsemad kui muutuvad, kuna nad ei tea, milline inflatsioon hiljem olema hakkab. Kui sul on 3,5% intressimääraga hüpoteek, kuid inflatsioon on 4%, siis laenuandja vaatenurgast kaotavad nad 0,5%.

Muutuva intressimääraga hüpoteegid loodi selle riski edastamiseks ostjale. Muutva intressimääraga hüpoteegi korral muutub sinu intressimäär iga kuu, 6 kuu või aasta jooksul sõltuvalt turuindeksist, mis jälgib inflatsiooni ja maksejõuetuse riski. Kui inflatsioon tõuseb, tõuseb ka sinu intressimäär. Kuna pangad näevad neid vähem “riskantsetena”, pakuvad nad tavaliselt madalamaid intressimäärasid ette muutva intressimääraga hüpoteegi puhul.

Tänapäeval on paljud laenud hübriidid: pakuvad esimesed 5 aastat fikseeritud intressimäära, seejärel muutuvat intressimäära. See annab laenuvõtjale lühiajaliselt rohkem kindlust, kuid võimaldab siiski intressimääral “ujuda” koos üldiste turgudega.

Balloon Makset

Ei iga laenuvõtja hoia hüpoteeki kogu selle eluaja. Selle asemel teevad mõned seda, mida nimetatakse “Balloon makseks”. Balloon maksete korral teeb laenuvõtja teatud aja jooksul regulaarseid igakuiseid intressimakseid, seejärel maksab kogu ülejäänud saldo ühe korraga.

Balloon maksed toimuvad kõige sagedamini siis, kui laenuvõtja müüb aluseks oleva vara – müügist saadud raha kasutatakse ülejäänud laenu tasumiseks. Balloon makseid kasutatakse sageli ka ärikinnisvara hüpoteekides, kus pank võib nõuda balloon makset ja laenu refinantseerimist pärast teatud arvu aastaid.

Maksmata ja Sundmüük

Kui sa ei suuda oma intressimakseid teha, võib pank sundmüüki pöörduda. See tähendab, et seaduslik omandiõigus kodu üle antakse sinu laenuandjale, kes evakueerib sind kinnistult ja müüb selle edasi, et oma kahjumit tagasi saada. Kui kodu müük toob sisse rohkem raha, kui sa olid võlgu, tagastab laenuandja sulle ülejäägi.

Lühikesed Müügitehingud

Oma kodu sundmüük on üldiselt “halvim stsenaarium”. Pangad soovivad vara võimalikult kiiresti müüa, seega müüvad nad seda tavaliselt tavalise turuhinna all, et tehing kiiresti lõpetada. See tähendab, et sul jääb tavaliselt vähe või üldse mitte raha üle. Kui sul on raskusi hüpoteegimaksete tegemisega, on sul alati parem müüa vara ise ja teha balloon makse, kui lasta pangal sundmüüki minna.

Laenu Ümberstruktureerimine

Enamik laenuandjatest saavad teoreetiliselt sundmüüki pöörduda kohe, kui sa ühe makse jätad vahele. Tegelikult on sundmüügi protsess pangale pikk ja kulukas, ning nad eelistavad, et sa jätkaksid maksete tegemist.

Osaliselt nimetatakse seda “Laenu Ümberstruktureerimiseks”, kus sa töötad koos oma laenuandjaga, et koostada uus makseplaan, tavaliselt ajutiselt madalamate intressimääradega, et aidata raskete aegade jooksul. Peaaegu igal laenuandjal on hüpoteekide jaoks laenu ümberstruktureerimise programm, seega kui sul on raskusi maksete tegemisega, on see esimene kõne, mille peaksid tegema.

Hüpoteekide Variatsioonid

Lisaks põhihüpoteegile kodu ostmiseks on olemas ka kaks muud levinud hüpoteeki, millest oled võib-olla kuulnud: Teised Hüpoteegid ja Tagurpidi Hüpoteegid.

Teised Hüpoteegid

Kui laenuvõtja võtab oma kodu vastu hüpoteegi, jagatakse kodu “omakapital” (või selle koguväärtus) laenuvõtja ja laenuandja vahel. Näiteks, 20% sissemakse korral alustab laenuvõtja 20% omakapitaliga ja laenuandjal on 80%.

Kuna hüpoteek tasutakse, kogub laenuvõtja rohkem omakapitali, muutes tasakaalu. Sellel omakapitalil on rahaline väärtus – kodu turuhind, korrutatuna omakapitali protsendiga.

Omakapital on vara, seega võib sinu kodus kogutud omakapitali kasutada teise hüpoteegi võtmiseks. Teise hüpoteegi korral võtad sa välja uue hüpoteegi kogutud omakapitali põhjal. See toob sind tõhusalt tagasi algusesse – sul on laenu tuludest saadud raha ja sinu omakapital on taas 20%.

Teisi hüpoteeke kasutatakse sageli kodu renoveerimise või laiendamise rahastamiseks, kuna need võivad suurendada kodu väärtust rohkem kui laenu maksumus. Teisi hüpoteeke kasutatakse sageli ka teiste tagamata võlgade tasumiseks, et vältida pankrotti, või kõrge intressiga krediitkaardivõlgade üleviimiseks madala intressiga hüpoteekide võlgadele.

Tagurpidi Hüpoteegid

Tagurpidi hüpoteegid on erilised hüpoteegid, mis on saadaval ainult pensionäridele. Tagurpidi hüpoteegi korral saab laenuvõtja laenuandjalt ühekordse makse, mille määrab nende kodu omakapital ja vanus. Laenuvõtja ei tee üldse igakuiseid makseid – põhimõte kogub lihtsalt igakuiselt intressi. Kui laenuvõtja müüb oma kodu või sureb, makstakse kogu laen koos intressiga tagasi üheainsa maksega.

Tagurpidi hüpoteegid on riskantsed, kuna laenu saldo võib kasvada suuremaks kui kodu väärtus. Samal ajal võivad tagurpidi hüpoteegid olla viis, kuidas pensionärid saavad tasuda kõik väljamaksmata võlad ja sujuvamaks muuta oma pensioni kulutusi.

Väljakutse Küsimused

- Mis te mõistate termini “Hüpoteek” all?

- Mis on erinevus tagatud ja tagamata laenu vahel?

- Kasutades internetti, otsige hüpoteek ja uurige, milliseid hüpoteeke ja laenumäärasid avalikkusele pakutakse. (Ärge esitage taotlust) Tooge iga tüübi jaoks näiteid.

- Millised on maja ostmise või üürimise eelised ja puudused?