Arvete tasakaalustamine

Teie vanematel on tõenäoliselt kogemusi oma tšekiraamatu tasakaalustamisega, võrreldes oma kirjalikke andmeid nende pangakonto väljavõtetega.

Tänapäeva maailmas ei ole tšekiraamatu tasakaalustamine tavaline tegevus kahel põhjusel:

- Paber tšekid moodustavad tõenäoliselt vaid väikese osa teie kogukuludest kuus

- Teie pangas on tõenäoliselt automaatne arvestus, mis näitab, kui palju olete maksnud kõigi deebetkaardiga ostetud asjade eest

See ei tähenda siiski, et saate arve tasakaalustamise vahele jätta. Tegelikult teeb see, kuidas kohesed maksed ja muud mugavused toimivad, tõenäoliselt veelgi olulisemaks kulutada paar minutit kuus oma kontode tasakaalustamiseks.

Mida tähendab tasakaalustamine?

Suhetes tähendab tasakaalustamine erinevuste lahendamist, et taastada sõbralikud suhted kahe inimese vahel. Te näete seda filmides, kui abielupaar lahku läheb ja siis otsustab, et nad tahavad endiselt abielus olla, või kui tütar otsustab, pärast 20 aastat isa peale vihastamist, et ta tahab nende suhet tasakaalustada. Suhetes tähendab tasakaalustamine asjade õigeks tegemist.

Finantsmõistes tähendab tasakaalustamine teie isiklike andmete ja panga andmete võrdlemist, et näha, kas need kattuvad. Ja kui need ei kattu, soovite avastada, kus on viga ja “teha see õigeks”. Te ei taha arvata, et teil on rohkem raha, kui tegelikult on, ja te ei taha ka arvata, et teil on vähem raha, kui tegelikult on. Seega on teie pangakontode tasakaalustamise protsess oluline.

Tasakaalustamine 21st sajandil – Miks see on oluline?

Tänapäeval saate peaaegu iga makse eest, mille teete isiklikult, endiselt paberitehingu tõendeid ja iga veebist ostetud kauba eest online tõendeid.

On endiselt kaks tegurit, mis muudavad tasakaalustamise vajalikuks:

Sisestusvead kauplustes

Kaupluste ja restoranide jaoks on odavaim ja lihtsaim viis krediit- ja deebetkaartide vastuvõtmiseks kasutada iseseisvat kaardilugejat. Need lugejad töötavad sõltumatult tavalisest kassasüsteemist, mis tähendab, et teie ettekandja või teenindaja peab teie kogusumma käsitsi sisestama enne, kui ta teie kaarti skaneerib.

Te saate aru, millised asutused seda teevad, sest tõenäoliselt saate kaks tõendit – ühe, mille väljastab asutus (loetledes, mida te ostsite ja kaupade hindu), ja ühe, mille prindib kaardilugeja (tavaliselt lihtsalt kogusumma). Kuna need kaks eset registreeritakse eraldi, on võimalus, et inimene, kes teie kogusumma sisestab, sisestab vale summa. See juhtub tavaliselt kogemata, kuid see tähendab, et maksate rohkem või vähem, kui oleksite pidanud maksma.

Kui vaatate kahte tõendit kohe, leiate vea ja pood saab paranduse teha, kui olete veel seal, tühistades esimese tehingu ja luues parandatud tehingu. Siiski, sageli lähevad tõendid ostukotti ja te ei pruugi märgata erinevust enne, kui koju jõuate. Hiljem saate paranduse teha, võrreldes oma “algset” tõendit oma pangaväljavõttega ja tuues mõlemad asutusse, et tõestada viga. Loomulikult on see võimalik ainult siis, kui olete säilitanud tõelise tõendi, mis loetleb, mida te ostsite, kui palju te pidite maksma ja ajatempleid nii tõendil kui ka pangaväljavõttel, mis näitavad, et see oli sama tehing.

Tehingu töötlemise aeg

Kui teete tehingu, peab asutus, kellelt te ostate, olema “vaheline” kontakt teie panga või krediitkaardifirmaga, et raha tegelikult üle kanda. Seda nimetatakse “maksete töötlemiseks” ja selleks on mõned viisid.

Kui te töötate suuremate ettevõtetega, töödeldakse makse tavaliselt kohe – näete, et see ilmub teie krediitkaardi tehingutesse või pangaväljavõtetesse kohe. Siiski on väga tavaline, et veebipoed kasutavad hulgi maksete töötlemist, mis tähendab, et kõik maksed töödeldakse üks või kaks päeva pärast ostu sooritamist (see võib olla väiksemate poodide jaoks palju odavam, kuna maksetöötlejad võtavad partii eest madalamaid tasusid). See võib juhtuda ka suuremates füüsilistes poodides (nt suurtes toidupoodides või bensiinijaamades), mis võivad tellimusi hulgi töödelda.

Kuigi viivitused võivad olla vaid ühe või kahe päeva ooteaeg, võivad need kokku langeda, kui kontrollite oma pangakontot, et välja selgitada, kui palju sularaha teil on. Iga väike “viivitusega” tehing võib põhjustada suuri ülekulu tasusid, kui arvate, et teil on kontol raha, kuid see on tegelikult seotud ootel tehingutega.

Palju suuremad töötlemise viivitused võivad tulla kõigest, millega maksate paber tšekiga (nt üür). Need töötlevad alles pärast seda, kui keegi viib tšeki füüsiliselt panka, et seda deponeerida, seega on töötlemise aeg täielikult sõltuv sellest, kellele te maksate. See võib juhtuda ka teie palgaga – paljusid palgasüsteeme makstakse alles siis, kui keegi teie ettevõtte palgaarvestuse osakonnast kinnitab teie palgamäära, mis tähendab, et kui te tegelikult raha oma kontole saate, sõltub see nädalavahetustest, pühadest ja selle isiku töökoormusest.

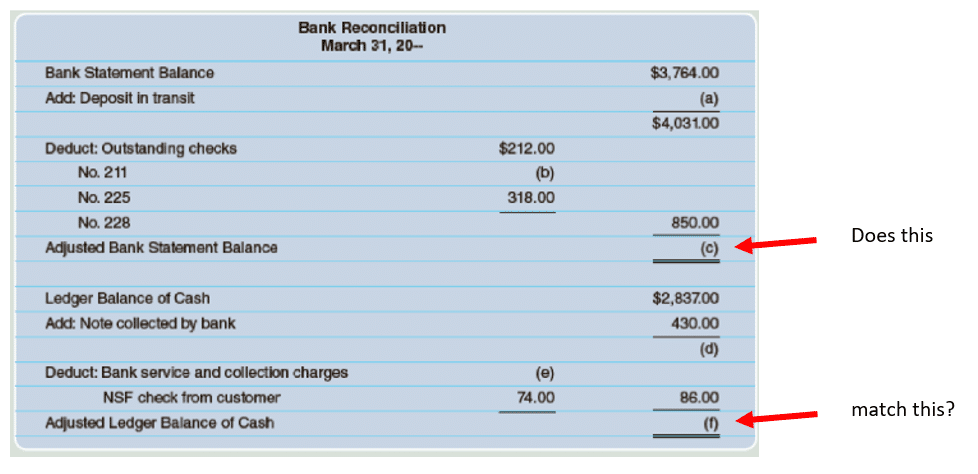

10-minutiline tasakaalustamine

Kord kuus peaksite võtma 10 minutit oma kontrollkonto tasakaalustamiseks. Pea meeles, et see tähendab, et võrreldakse raha summat teie arvan, et sul on oma kontol sama palju, kui pank ütleb, et sul on kontol. Kui sa hoiad oma tšekke, siis läheb see protsess palju kiiremini. Siin on neli sammu, mis aitavad sul oma tasakaalu kontrollimise ülesannet täita.

- 1. samm: Kinnita, et sinu suured ostud vastavad sinu tšekkidele.

- Tehke seda oma 10 suurima ostu puhul kuus, et veenduda, et vigu ei ole.

- 2. samm: Veendu, et kõik sinu sissemaksed on arvesse võetud.

- Kontrolli, et kõik sinu palgad või muud ülekanded, mida oled saanud, on õigesti kajastatud.

- 3. samm: Veendu, et sinu maksed on arvesse võetud.

- Kontrolli eelkõige suuremaid makseid, nagu nädala toidupood või mõned kingitused, mille ostsid veebist – sul ei pea olema täpset summat.

- 4. samm: Kirjuta oma kogusummad üles.

- Kui oled kindlaks teinud oma tõelise pangabalanse, kirjuta see number oma tabelisse tuleviku tarbeks. See aitab sul hiljem määrata, kuidas sinu kulutused kuust kuusse muutuvad.

Tšekkidega töötamine

Sa ei pruugi tihti tšekke kirjutada, kuid on siiski mõningaid juhtumeid, kus see tuleb ette! Veendu, et kõik tšekid, mida sa kirjutad, on samuti arvesse võetud sinu tasakaalu kontrollimisel, isegi kui need ei ole veel sinu pangakontolt lahkunud. Kui sa kirjutad tšeki oma sõbrale Sue’le, peab ta sinu tšeki oma pangakontole deponeerima. Tema pank võtab siis sinu pangaga elektrooniliselt ühendust, et veenduda, et sul on piisavalt raha oma kontol, et üle kanda Sue kontole. Kui on, siis raha kantakse üle ja tšekk loetakse “selgitatud”. See selgitamisprotsess võib võtta päevi või nädalaid, sõltuvalt sellest, kui kiiresti Sue tšeki deponeeris ja kui kaua pankadel omavahel suhtlemine aega võtab.

Tšekil on alati järgmised elemendid:

- Sinu trükitud nimi

- Sinu allkiri

- Isik või ettevõte, kellele sa maksad

- Kuupäev, mil sa tšeki kirjutasid

- Summa, kirjutatud sõnadega

- Summa, numbritega

- Sinu allkiri

- Sinu konto number

- Sinu suunamisnumber (see number on sinu panga jaoks ainulaadne number, mida kasutatakse koos sinu konto numbriga, et tuvastada sinu täpne pangakonto)

Tšekid võivad ka valikuliselt sisaldada memo, mis on märkus, et meenutada endale või inimesele, kellele sa maksad, miks sa selle tšeki kirjutasid.

Proovi seda!

Vaata, kas suudad tuvastada, kuidas tšekki õigesti täita. Selles näites on sinu nimi Mark Brookshire ja sa kirjutad tšeki City Cable Company’le 18. aprillil 2019 summas $142, et maksta oma märtsi arve eest. Lohista elemendid paremal küljel tšekile, kuhu need kuuluvad.

Väljakutse küsimused

- Mida sa mõistad konto tasakaalu kontrollimise mõiste all?

- miks on oluline teha konto tasakaalu kontrollimist iga kuu.

- Kuidas võiks finantsnõustaja aidata?