Rahanduspoliitika

Valitsuse kulutused moodustavad lausa 20% kogu Ameerika majanduse kulutustest, sealhulgas kõigi valitsuse töötajate palgad, valitsuse lepingud erasektoriga ja sõjalised kulutused. Kõik see rahastatakse maksudest, mis tähendab, et rohkem kui 1/3 kogu majandustegevusest filtreerub mingil moel avalikku sektorisse.

See tähendab, et valitsuse maksustamine ja kulutamine avaldab suurt mõju ülejäänud majandusele, seega on see, kuidas inimesi ja ettevõtteid maksustatakse ning kuidas raha kulutatakse, keskendunud sellele, kuidas see mõjutab ülejäänud majandust. Valitsuse viis nende maksude ja kulutuste korraldamiseks, et majandust mõjutada, nimetatakse rahanduspoliitikaks.

Rahanduspoliitika versus Rahapoliitika

On kaks peamist viisi, kuidas valitsus püüab majandust kontrollida – läbi “rahanduspoliitika” ja “rahapoliitika”. Sa saad neid eristada nii selle järgi, kes kontrollib, kui ka selle järgi, millist tüüpi mõju see avaldab.

Rahanduspoliitika määratakse Kongressi ja presidendi poolt – need on seadused ja täidesaatvad korraldused, mis võetakse vastu, et otseselt raha majandusest maksude kaudu välja tõmmata (kas tõstes või langetades erinevaid maksutüüpe) või otseselt raha majandusse injectida valitsuse kulutuste kaudu.

Rahapoliitika, seevastu, määratakse Föderaalse Reservpanga poolt. Rahapoliitika on palju vähem otsene – see hõlmab põhihindade tõstmist või langetamist, et julgustada või takistada ettevõtteid ja äri laenama ja laenama.

Rahapoliitika ja rahanduspoliitika määratakse iseseisvalt, kuid Kongress, president ja Föderaalreserv töötavad sama eesmärgi nimel: jätkusuutlik majanduskasv.

Maksustamise ja kulutamise tööriistad

Kui vaadata rahanduspoliitika tööriistu, arvasid majandusteadlased varem, et maksustamine on “haamriks” ja kulutamisprogrammid “skalpelliks”. See on tingitud sellest, et maksupoliitikad olid varem väga laiaulatuslikud ja jäigad, seega igasugused muudatused maksustamises avaldaksid väga laia mõju kogu majandusele. Samal ajal olid kulutamisprogrammid väga spetsiifiliselt suunatud.

Näiteks Tennessee oru amet on organisatsioon, mille lõi föderaalvalitsus Suure Depressiooni ajal, et anda suurtele osadele Kentucky, Virginia, Põhja-Carolina, Tennessee, Georgia, Alabama ja Mississippi juurdepääs elektrile, üleujutuste kontrollile ja põllumajanduse abile. See oli tohutu programm, kuid väga kitsas siht – edendada pikaajalist majanduskasvu ühes konkreetses piirkonnas infrastruktuuri uuenduste kaudu, samal ajal pakkudes lühiajalisi eeliseid, palgates kümneid tuhandeid inimesi piirkonnas, et tegelikult seda infrastruktuuri ehitada.

Tööriistade areng

Aja jooksul on valitsus täiustanud nii oma maksustamis- kui ka kulutamisvahendeid, seega ei ole “haamri ja skalpelli” mudel enam väga selge. Näiteks maksustab valitsus tavaliselt inimesi, kellel on kõrgemad sissetulekud, kõrgemal tasemel, kuid nad võivad pakkuda ajutisi maksusoodustusi, et julgustada suuri teenijaid rohkem investeerima. Samuti on olemas spetsiifilised maksusoodustused inimestele, kes ostavad päikesepaneele ja muid “roheenergia” uuendusi oma majadele, mis on väga spetsiifiline viis, kuidas maksustamist kasutatakse väga kitsaste sihtide saavutamiseks (roheenergia sektori kasvu julgustamine).

Samas võivad mõned föderaalsed kulutamisprogrammid olla väga laiad. Näiteks toidulisatooriate abiprogramm (või SNAP) on kulutamisprogramm, mis annab toetusi miljonite madala sissetulekuga inimeste ja perede toidukaupade katmiseks – kõik muudatused, mis tehakse SNAP-programmis, avaldavad suurt mõju kogu riigis.

Maksustamine, kulutamine ja kasv

Kui valitsus soovib edendada majanduskasvu, püüavad nad tavaliselt üldiselt alandada makse ja suurendada kulutusi. Seda nimetatakse defitsiidi juhtimiseks – see tähendab, et nad panevad majandusse rohkem raha, kui nad sealt välja võtavad. Majanduslanguste ajal püüab valitsus tavaliselt juhtida suuremat defitsiiti, et aidata majandust edasi viia. Defitsiidi kulutamine rahastatakse võlakirjade müügiga investoritele, Föderaalsele Reservile ja välisriikidele.

Defitsiidi kulutamine

Defitsiidi kulutamine on suhteliselt lihtne viis kasvu edendamiseks. Panedes majandusse rohkem raha, kui sealt välja võetakse, suureneb kogu majandustegevus, rohkem tehingute kaudu edendades kasvu erasektoris.

Liialt suur defitsiit liiga kaua kestmine toob endaga kaasa riske. Otsene risk on see, et valitsus võib lõpuks laenata rohkem raha, kui ta suudab tagasi maksta. Igal aastal, mil on defitsiit, suureneb riigivõlg ja samuti ka kõik intressimaksed, mida valitsus peab tegema kõikide välja antud võlakirjade kohta.

Ülejäägi juhtimine

Defitsiidi juhtimise vastand on ülejäägi juhtimine. See tähendab, et kogu summa raha, mille valitsus maksudest majandusest välja võtab, on suurem kui raha, mille ta kulutamise kaudu tagasi paneb. Ülejäägi juhtimine vähendab majandust, seega poliitikud tavaliselt väldivad seda – aastatel 1970 kuni 2017 oli ainult 4 aastat, mil oli eelarve ülejääke (1998, 1999, 2000, 2001), ja need olid äärmiselt kõrge majanduskasvu aastatel.

Tasakaalustatud eelarve

Kui valitsuse kulutused täpselt vastavad tema maksustamisele, on tal “tasakaalustatud eelarve”. Kui valitsusel on tasakaalustatud eelarve, väheneb kogu riigivõlg, kuna osa sellest tasakaalustatud eelarvest peab sisaldama makseid kogu vana võla eest, mis on kogunenud.

Maksude vähendamine kasvu edendamiseks

Üks pidev poliitiline “kuum teema” on, kas vähendada makse kasvu edendamiseks. Kui vaatame “haamri ja skalpelli” vaadet rahanduspoliitikale, siis see on mõistetav – rohkem raha inimeste taskutesse panemine edendab kasvu kogu majanduses.

Maksub seadused on muutunud keerulisemaks. “Maksude kärpimine” ei toimi ühtlaselt ning majandusteadlaste seas käib pidev arutelu selle üle, millised maksukärped võivad põhjustada suuremat majanduslikku kasu kui valitsuse ressursside kahanemine, ja teine arutelu poliitikute seas selle üle, millised maksukärped on ühiskonnale tervikuna õiglasemad.

Näiteks 2017. aasta detsembris kiitis senat heaks ettepaneku maksuseaduse muutmiseks – seaduseelnõu oli üle 400 lehekülje pikk, sisaldades sadu konkreetseid tingimusi, sätteid ja rakendamisviise. See muudab väga keeruliseks määrata selle täpset mõju kogu majandusele, paljud konservatiivid väidavad, et see toob kaasa pikaajalise kasvu kogu majanduses, ja paljud liberaalid väidavad, et see toob kasu väiksemale inimeste rühmale teiste arvelt. Enamik inimesi on seadusanduse osas ühes või teises suunas tugeva arvamusega, kuid majandusuuringute tegijatel ei ole lõplikuks otsuseks mingit konsensust.

Kasvu ja Defitsiitide Haldamine

Rahanduspoliitika ei ole sama, mis isiklikud rahandused – inimesed kipuvad tugevalt reageerima “koguvõlgade” numbrile ja peavad seda ohtlikult kõrgeks. Miks me ei proovi kogu riigivõlga tasuda?

Valitsuse kõrge riigivõla säilitamise põhjus on sama, mis kasumlike ettevõtete nagu Apple (AAPL) puhul, millel on miljardeid dollareid oma võlga – võla tasumine tõmbab raha välja teistest asjadest, milleks seda võiks kasutada, näiteks tulevase kasvu toetamiseks. Kui valitsus tõstaks massiliselt makse või vähendaks massiliselt kulutusi, et proovida “tasuda” suur osa riigivõlast, tähendab see lihtsalt, et raha tõmmatakse majandusest välja ja kaob olematusse. Võlakirjade omanikud ei nõua oma “raha tagasi” – võlakirjade omanikud ostavad võlakirju, sest nad soovivad fikseeritud, regulaarseid makseid kogu võlakirja eluea jooksul.

Kui Palju Võlga On Liialt?

Iga inimese või ettevõtte puhul oleks “liialt palju võlga” punkt, kus nad ei suuda enam mugavalt makseid teha. Kui vaadata rahanduspoliitikat, kehtib sama loogika. Kõik teavad, et föderaalvõlg tõuseb, kuid kuidas on see muutnud valitsuse võimet seda võlga tagasi maksta?

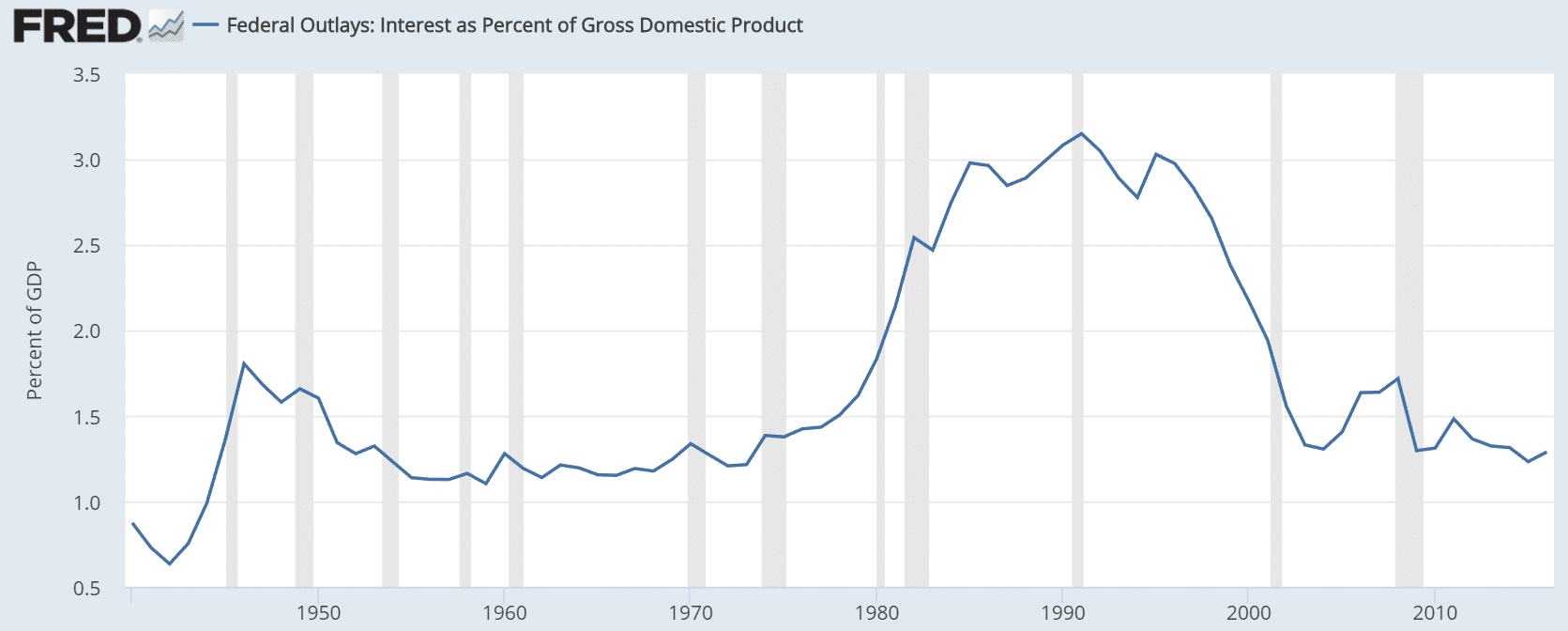

Selgitamiseks saame vaadata “Intressi protsendina sisemajanduse kogutoodangust”, või võtta kogu intress, mida valitsus peab maksma riigivõla eest, ja jagada see SKP-ga. Seda teavet saab leida St. Louis Federal Reserve’i uurimisportaalist.

Teise maailmasõja ajal näete esimest tõusu – see oli kogu lisalaenamine sõja finantseerimiseks. Teine tõus toimus 1980. aastatel ja 1990. aastate alguses külma sõja lõpus, kuid 1990. aastate keskpaiku langes suhe järsult (see juhtus nende 4 aasta jooksul, millest eespool räägiti, kui föderaalvalitsus jooksis 1997. aastast 2001. aastani eelarve ülejäägiga). Muul juhul ei ole valitsuse võime oma võlga tagasi maksta viimase 50 aasta jooksul palju muutunud – intressimaksed jäävad tavaliselt vahemikku 1% kuni 1,5% SKP-st.