Varade hindamine – Kuidas hinnata varasid nende finantside kaudu

Igal varal on väärtus, mis pidevalt muutub. Millised tegurid mõjutavad seda muutust? Asjad nagu kasumi teatamine, finantsmõõdikud ja hiljutised uudised mõjutavad kõik vara hindamise liikumist. Kõige olulisem vara hindamise juures on see, et mõõdikud ja hinnad on alati suhtelised. See tähendab, et enamik vara hindamise meetodeid suudab võrrelda ainult ühte ettevõtet teisega (tavaliselt samas valdkonnas), et anda aimu, kumb neist on konkurentsieelisega ja kasvuks valmis.

Kõige levinumad vara hindamise meetodid põhinevad ettevõtete finantsaruannete mõõdikutel ja mõnel keerukamal teoorial, mis püüab teha objektiivsemat hindamist, sõltumata valdkonnast.

Hindamine finantsmõõdikute kaudu

Kaks kõige levinumat viisi ettevõtete suhtelise väärtuse määramiseks on nende hinna ja kasumi ning hinna ja müügi mõõdikute võrdlemine.

Hind ja kasum (PE suhe)

Hind ja kasum = (Praegune aktsiahind/Kasum viimase 12 kuu jooksul)

Hind ja kasum ning hind ja müük on hea koht alustamiseks. Käesoleva artikli eesmärgil vaatame kahte erinevat ettevõtet ja nende finantsmõõdikuid, Nordstrom (JWN) ja Macy’s (M). Arvutage see suhe, võttes praeguse aktsiahinna ja jagades selle ettevõtte aktsia kasumiga (saadud kasumiaruandest, mille leiate meie tsitaatide tööriista alt “Finantsid”).

| JWN | M | |

| Aktsiahind | 47.71 | 23.5 |

| Kasum | 2.02 | 1.99 |

| P/E suhe | 23.61 | 11.81 |

Sellest punktist alates saame tõlgendada aktsia väärtust, kasutades seda suhet, et määrata, kas see on kõrge kasvu või defektne aktsia. Esiteks vaatame Nordstromi ja kuidas tõlgendada selle P/E suhet. Nende praegune P/E suhe on 23.61. Järgmisena vaatame Macy’si, mille P/E suhe on 11.81. Kõrged P/E suhted on seotud kõrgema kasvu aktsiatega, kuna investorid leiavad ettevõtte aktsiahinnas rohkem väärtust. Kui see peab paika, peetakse Nordstromi paremaks ostuks kui Macy’s, kuna investorid ootavad tulevikus rohkem kasvu.

Hind ja müük

Hind ja müük = (Praegune turuväärtus/Tulu viimase 12 kuu jooksul)

Teine mõõdik, mida vaadata, on hind ja müük, mis, kuigi sarnane hinna ja kasumi suhtes, vaatab ettevõtte jaemüügi tulemuslikkust. Arvutage see, võttes ettevõtte turuväärtuse ja jagades selle aasta tuluga. Ettevõtte praegust turuväärtust saate leida standardsete tsitaatide lehelt ja nende tulu kasumiaruandest (finantside jaotises tsitaatide tööriistas või “Ettevõtte” ja “Peamised mõõdikud” all).

| 2016 | JWN | M |

| Turuväärtus (miljardites) | 7.92 | 7.19 |

| Tulu (miljardites) | 14.86 | 25.35 |

| P/S suhe | 0.530 | 0.280 |

See konkreetne finantsmõõdik on olnud väga kasulik möödunud aasta jooksul seoses jaemüügipoodide langusega veebipoodide tõttu. Nordstromi P/S suhe on 0.530 ja Macy’si P/S suhe on 0.280. See on suurepärane tööriist vara hindamiseks võrreldes teisega müügi osas. See suhe näitab, et Nordstromi praegune turuväärtus on palju madalam, kui see võiks olla nende tulu osas võrreldes Macy’siga – ettevõtte dollari väärtuse kohta teenib Macy’s rohkem müüki.

Tulu kasv

On samuti oluline vaadata tulu kasvu möödunud aasta jooksul, et määrata, kas see suhe on kasulik hindamiseks. Seda teavet saate samuti leida tsitaatide tööriistast, “Ettevõtte” jaotises ja “Peamised mõõdikud”.

| JWN | M | |

| Tulu kasv (3 aastat) | 4.62% | -2.78% |

| Tulu kasv (5 aastat) | 5.47% | -0.99% |

Kui me kõik kolm kokku paneme, saame pildi sellest, milline aktsia otsib rohkem kasvu. P/S ja P/E suhted on mõlemad palju kõrgemad kui Macy’si omad, mis tähendab, et investorid ootavad palju rohkem kasvu. Seda toetab ka tulu viimase paari aasta jooksul, kus Nordstrom on kasvanud palju kiiremini, andes rohkem väärtust nende aktsionäridele.

Teooriad ja mudelid:

Finantsmõõdikud ise on suurepärane näitaja vara tulevase tulemuslikkuse kohta, kuid on teooriaid ja mudeleid, mida kasutada selliste asjade määramiseks nagu oodatav tootlus. Kõige olulisemad neist on arbitraažihindade teooria ja kapitali varade hindamise mudel ehk lühidalt CAPM. Mõlemad need valemid kasutavad sarnaseid muutujaid, seega on oluline need esmalt kindlaks teha:

Riskivaba intressimäär (rf)

Oodatav tootlus riskivabal varal, nagu USA riigiväärtpaber. See on tingitud sellest, et USA riigiväärtpaber ei ebaõnnestu kunagi.

Risk turul (rm)

See on lai risk, mis hõlmab finantsturgudele esitatud riske, kuid mõned neist hõlmavad majanduslangusi, poliitilisi segadusi, intressimäärade muutusi jne. Selle arvutamiseks on palju erinevaid viise erinevatest allikatest.

Tururiskipreemia (rm – rf) = rp

See on lihtsalt tururisk miinus riskivaba intressimäär. Kui palju investor teenib, investeerides riskantsematesse varadesse.

Beta (β)

Varade riskilisuse mõõtmine. Saate seda leida tsitaatide lehelt peaaegu iga aktsia kohta.

Varade tundlikkus teguri (b) suhtes

Nii mõjutab ühe vara hind teise vara liikumine. See tundlikkus võib olla mis tahes – põhimõtteliselt iga muutuja, mille soovite oma mudelisse lisada ja mis teie arvates mõjutab aktsia hinda.

Arbitraažihindade teooria (APT)

Alustame arbitraažihindade teooriast, valem on järgmine:

Selle mudeli kasutamiseks alustage riskivaba tootluse määrast, seejärel lisage, kuidas arvate, et paljud erinevad muutujad mõjutavad hinda. Iga “b” valemis on teine tegur, millel arvate, et on mõju, ja teil võib olla nii palju tegureid, kui soovite. Saaksite valemi põhjal arvutada inflatsioonimäära, vahetuskurse, tootmismäärasid jne. Võimalused on lõputud.

Valuatsioon, mille te sellest valemist saate, loetakse vara oodatavaks tootluseks. Oletame, et proovite leida Tesla (TSLA) oodatavat tootlust. Mõned erinevad muutujad, mida kasutada, oleksid nafta hinnad, elektrihinnad ja autolaenu intressimäärad. Need kolm on otseses seoses Tesla müügi tulemuslikkusega järgmisel aastal ja seega ka nende aktsiahinnaga. Kui autolaenu intressimäärad tõusevad, võite oodata, et Tesla oodatav tootlus langeb. Kui nafta hinnad tõusevad, võite oodata, et nende oodatav tootlus tõuseb, kuna rohkem inimesi vahetab elektriautodele. See on suurepärane tööriist, et tuua sisse muutujaid, mida muidu ignoreeritakse.

Arbitraažihindade teooria kasutamine

Selle valemi rakendamiseks tuvastage esmalt mitmed tegurid, mis peaksid aktsia hinda mõjutama, mis oleksid “b” tegurid. Näiteks Tesla puhul võiksime öelda:

- b(1) = Nafta hinna kasv

- b(2) = Elektrihinna kasv

- b(3) = Autolaenu intressimäärade kasv

Seejärel mõelge, kuidas igaüks neist teguritest mõjutab aktsia hinda (rp, või “Riskipreemia”). Saate kasutada lineaarset regressiooni, et arvutada neid muutujaid Excelis või mõnes muus tabelarvutusprogrammis, allpool olevad väärtused on lihtsalt näide.

- rp(1) = 0.7, mis tähendab, et ootame, et 1% nafta hinna tõus tõstaks Tesla aktsia hinda 4%

- rp(2) = -0.5, mis tähendab, et ootame, et 1% elektrihinna tõus langetaks Tesla aktsia hinda 0.5%

- rp(3) = -2, mis tähendab, et ootame, et 1% autolaenu intressimäärade tõus langetaks Tesla aktsia hinda 2%

Seejärel peame lihtsalt saama tegelikud väärtused selle kohta, kuidas ootame, et kõik need määrad järgmisel aastal liikuda, ja seejärel sisestama need numbrid valemisse.

- Nafta hinnad peaksid 2017. aastal langema umbes 4%

- Elektrihinnad peaksid 2017. aastal langema umbes 2%

- Autolaenu intressimäärad peaksid langema 3%

- Praegune riskivaba määr (10-aastase riigivõlakirja põhjal) on 2.35%

Lõpuks sisestage need väärtused valemisse:

Oodatav tootlus = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

Nii et aktsial on selle tundlikkuse tõttu nende tegurite suhtes oodatav tootlus 6.55%

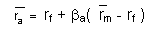

Kapitali varade hindamise mudel (CAPM)

Kapitali varade hindamise mudel on järgmine valem:

Lihtsas keeles tähendab see valem, et keskmine oodatav tootlus põhineb riskivabal määral, pluss meie aktsia Beeta, muudetud keskmise riskiga kogu turul.

Selleks sisestame lihtsalt ülaltoodud muutujad, meeles pidades tehte järjekorda, ja saate oodatava tootluse varale. Selle valemi suurepärane asi on see, et see on üsna lihtne ja kogu vajalik teave on avalikult kergesti kättesaadav. On oluline meeles pidada, et kuigi see annab teile oodatava tootluse, ei ole see kõige täpsem number ja enne investeerimist tuleks alati teha rohkem uurimist vara kohta. Nüüd vaatame CAPM-i näidet, kasutades Nordstromi aktsiat näitena. JWN-l on praegu beeta 0.71111 ja kasutame 4.04% meie tururiskina (tuletatud siit).

Oodatav tootlus = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

Oodatav tootlus = 3.5517%