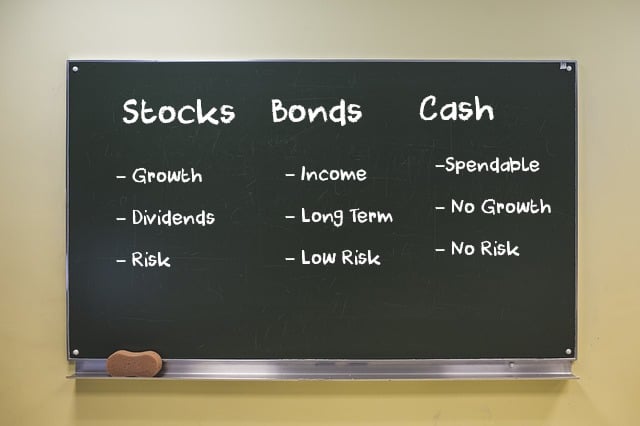

Miks investeerida aktsiatesse?

Ei saa YouTube’is vaadata? Kliki siia

Aktsiatesse investeerimine võib olla suurepärane viis oma raha tööle panna ja pikaajalist rikkust luua, kui oled seadnud üles oma eelarve ja hädaabifondi. Selles õppetunnis uurime, miks aktsiatesse investeerimine on nutikas rahaline otsus igaühe jaoks, kes soovib kindlustada oma rahalist tulevikku.

Kui sul on pikem ajahorisont, mille jooksul kavatsevad oma raha investeerida, näiteks 20 aastat või rohkem, on aktsiaturg ajalooliselt pakkunud parimat tootlust.

Ajahorisont on rahanduses ja raamatupidamises kasutatav mõisted, mis kirjeldab aega, mille jooksul investeeringut hoitakse. See on nagu ajakava, mis viitab ajale, mille jooksul pead säästma millegi jaoks, näiteks pensionile jäämiseks või maja ostmiseks.

Enamik inimesi hoiab oma sääste kohaliku panga säästukontol. Pangad maksavad tavaliselt intressi sinu säästukontol hoitavale rahale. Nii et kui sul on 1,000 dollarit oma säästukontol ja pank maksab sulle 3% intressi, siis aasta lõpus on sul umbes 1,030 dollarit.

Kui sinu säästude saldo suureneb, loodavad paljud inimesed teenida rohkem raha, kui pank intressina maksab. Just siis investeerivad nad oma raha varadesse nagu kinnisvara, aktsiad, võlakirjad ja/või kuld.

Ajaloolised tootlused investeeringutest

Kuigi keegi ei tea kindlalt, mis tulevikus juhtuma hakkab, näitab ajalooliste tootluste vaatamine, kuidas need erinevad investeeringud on aja jooksul toimunud.

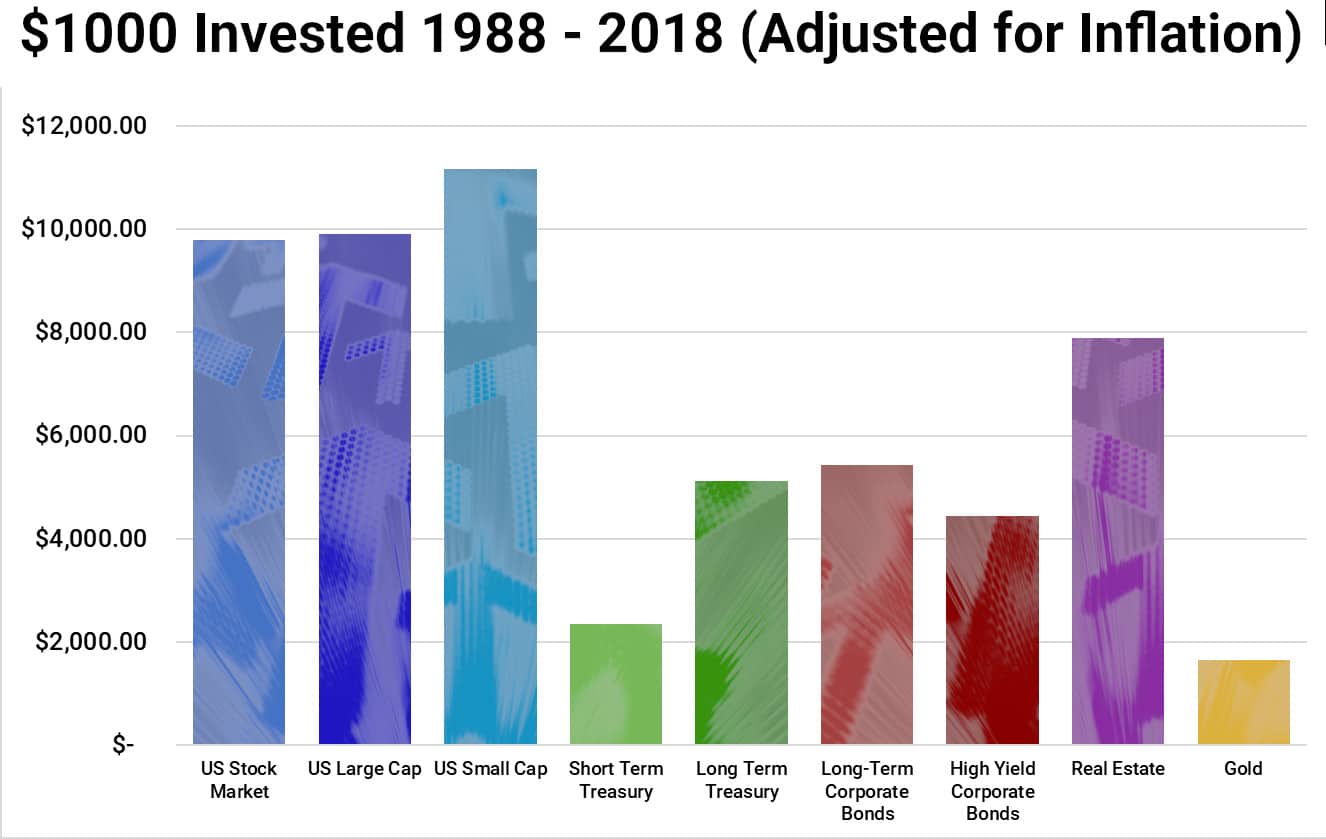

Siin on graafik keskmiste protsentuaalsete tootluste kohta 30-aastase perioodi jooksul aastatel 1988 kuni 2018.

| Investeering | Kirjeldus |

| USA aktsiaturg | Keskmine kõigist aktsiatest, mis kauplevad Ameerika Ühendriikides. |

| USA suurkapital | Suuremate Ameerika Ühendriikide ettevõtete keskmine tootlus (nt Apple Inc., Microsoft Corporation, Alphabet Inc. jne). |

| USA väike kapital | Algavate ettevõtete keskmine, need on suurema riskiga kui suuremad ettevõtted, kuid võivad pakkuda ka suuremaid tasusid. |

| Lühiajaline riigivõlg | Lühiajalised valitsuse võlakirjad, mis on välja antud või tagatud Ameerika Ühendriikide poolt, mille tähtaeg on 4, 13 või 26 nädalat. |

| Pikaajaline riigivõlg | Ameerika Ühendriikide valitsuse võlgu, mille tähtaeg on 5 või enam aastat, välja antud riigi tegevuse rahastamiseks ja rahaliste kohustuste täitmiseks. |

| Pikaajalised ettevõtte võlakirjad | Ettevõtete poolt välja antud võlakirjad, mille tähtaeg on üle 5 aasta. Tootlus on madalam kui aktsiatel, kuid ka vähem riskantne, kuna kui ettevõte läheb pankrotti, saavad võlakirjade omanikud enne aktsionäre raha. |

| Kõrge tootlusega ettevõtte võlakirjad | Võlakirjad, millel on kas väga lühike kestus (tavaliselt alla 5 aasta) või võlakirjad ettevõtetelt, mida peetakse riskantseks (neil on suur pankroti tõenäosus). |

| Kinnisvara | Investeerimine kinnisvarasse ja hoonetesse, kas üürimiseks või kõrgema hinnaga edasimüümiseks. |

| Kuld | Füüsilise kulda (rahad, kullakangid, ehted), kuld ETF-id, kuld investeerimisfondid, kullafutuurid jne ostmine. |

Sellest graafikust näeme, et aktsiaturg on olnud parim, pakkudes 900% kuni 1,100% kasvu, sõltuvalt väärtpaberite tüübist. Kuld on olnud halvim, peamine põhjus on see, et kuld kipub tõusma hindades madala inflatsiooni aastatel ja langema kõrge inflatsiooni aastatel.

Mis see tähendab? Aja jooksul on 10% ja 2% vahel suur erinevus. Siin on veel üks viis sellele vaadata. See graafik näitab 100 dollari kasvu 46 aasta jooksul aastatel 1972 kuni 2018.

Nii et kas sa eelistaksid 401 dollarit või 1,612 dollarit! See on suur erinevus vaid 100 dollari eest.

10,000 dollari puhul oleksid tulemused täpselt 100x. Nii et 40,100 dollari asemel oleks sul 161,200 dollarit!

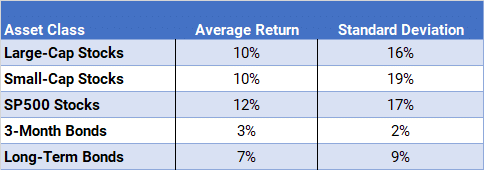

Lõpuks vaatab see graafik keskmisi tootlusi aastatel 1986 kuni 2018 ja näitab, et S&P 500 aktsiad on olnud parima tootlusega, keskmise aastase tootlusega 12%. Tootlus on parem kui nii suurkapitali aktsiatel Dow Jonesi tööstuslikus keskmises kui ka väikeaktsiatel Russelli 2000 indeksis.

Sel tabelis palun pange tähele, et standardhälbe veerg mõõdab tootluse variatsiooni või volatiilsust. Volatiilsus tähendab, kui palju aktsia hind tõuseb ja langeb lühikese aja jooksul. Pikaajalised investorid ei meeldi volatiilsusele. Enamik investoreid eelistab, et nende pensionikonto kasvaks aeglaselt, kuid pidevalt, mitte et toimuks suuri tõuse, millele järgnevad suured kaotused.

See näitab, et väikestel aktsiatel on ka kõrgeim variatsioon. Seetõttu ütlememe, et ajalooliselt on aktsiatel olnud kõrgeim tootlus. Kui vaataksid ainult ühte aastat või isegi viit aastat, ei pruugi sa samu tulemusi näha, kuna aktsiad on nii volatiilsed. Siiski, mida pikem on ajahorisont, mille jooksul raha investeerida, seda parem on investeerida aktsiatesse.

Kokkuvõte

Kui soovid maksimeerida oma isiklikku netoväärtust, kui soovid olla rikas, kui soovid olla miljonär, kui soovid varakult pensionile jääda, pead hakkama täna säästma ja investeerima.

Mida varem alustad, seda rohkem aega on sinu rahal kasvada. Ja mida rohkem aega tal on kasvada, seda suuremaks ta muutub.

Oluline on mõista, kuidas aktsiaturg töötab ja kuidas investeerida, sest see määrab, kui suur on sinu netoväärtus, kui sa pensionile jääd. Kas kavatsevad hoida oma raha kogu elu säästukontol ja teenida keskmiselt 3%? Või kavatsevad investeerida selle aktsiaturule ja proovida teenida 11%?