9-08 Valikute Hindamine – Black-Scholesi Mudel

Igany arutelu valikute ja valikute hindade üle oleks puudulik, kui ei mainita Black-Scholesi valikute hindamise mudelit.

Akadeemikud Fischer Black ja Myron Scholes, oma 1973. aastal avaldatud artiklis, väitsid, et valik on igas kaubeldavas väärtpaberis hinna määramisega seotud.

Viidates mõnedele kuulsaimatele majandusteadlastele, nagu Paul Samuelson, töötasid Black ja Scholes välja mitte ühe, vaid kolm “positsiooni” teie kaalumiseks.

- Black-Scholesi Mudel: Matemaatiline arvutus aktsiate (aktsiate) kohta.

- Black-Scholesi PDE (Osaline Diferentsiaalvõrrand): See jälgib teatud aktsia liikumist.

- Black-Scholesi Valem: See püüab arvutada hindade jaoks put ja call valikute .

Kui te ei ole pühendunud ja lootusetu matemaatik, peate lihtsalt teadma, kuidas Black-Scholesi töö võib mõjutada teie investeerimistegevust. Kuigi paljud eksperdid toovad välja selle teooria piirangud, võite omaks võtta Black-Scholesi arvutuste pakutud prognoose ja ennustusi, et aidata oma valikute tegevust.

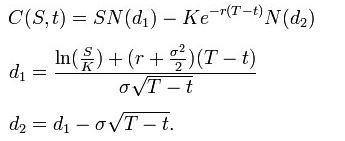

Black-Scholesi valemit kasutatakse Euroopa put ja call valikute hinna määramiseks. See saadakse Black-Scholesi PDE lahendamise teel – vaata tuletust allpool.

Kasutades seda valemit, on call valiku väärtus Black-Scholesi parameetrite osas:

Put valikute hind on:

Kuna mõlemad, nagu eespool:

- N(•) on standardse normaaljaotuse kumulatiivne jaotumisfunktsioon

- T – t on aeg kuni aegumiseni

- S on alusvara kohene hind

- K on streikhind

- r on riskivaba intressimäär (aastane määr, väljendatud pideva kapitaliseerimise tingimustes)

- σ on alusvara logitootluste volatiilsus