6-07 Bilans

Oleme varem selles peatükis maininud, et aktsia väärtus põhineb kahel asjal:

- Ettevõtte tulevased tulud

- Ettevõtte praegune väärtus

Siiani oleme selles peatükis arutanud ainult ettevõtte tulevasi tulusid. Tulevased tulud on üldiselt see, mis määrab, kas aktsia hind tõuseb või langeb. See nõuab keskmise investori jaoks igapäevaselt kõige rohkem tähelepanu, kuid bilanss (teine pool) esindab ettevõtte praegust väärtust.

Mis on bilanss?

Bilanss annab ülevaate ettevõtte väärtusest kindlal ajahetkel. See sisaldab kokkuvõtet ettevõtte varadest (mida nad omavad), kohustustest (mida nad peavad maksma) ja omaniku või aktsionäri omakapitalist (omaniku ettevõttesse investeeritud raha summa, millest on lahutatud kõik raha, mille omanik on välja võtnud). Kui ettevõte on eraettevõte, kasutatakse mõistet “omaniku omakapital”. Kui ettevõte on avalikult kaubeldav, kasutatakse mõistet “aktsionäri omakapital”. Omakapital esindab ettevõtte väärtust ja arvutatakse, lahutades kohustused varadest.

Bilanssi nimetatakse mõnikord ka “Finantspositsiooni Aruandeks”, kuna see näitab ettevõtte finantsseisundit ühel ajahetkel. See aruanne kasutab lihtsat arvutust finantsseisundi määramiseks. Arvutust nimetatakse raamatupidamise võrrandiks.

Raamatupidamise võrrand

| Mida me omame | Mida me peame maksma | Mida me väärt oleme | ||

| Varad | – | Kohustused | = | Omaniku Omakapital |

Millised on bilansi komponendid?

Standardsel bilansil on kaks külge. Varad on loetletud vasakul küljel ja rahastamine paremal küljel. Rahastamine sisaldab kohustusi ja omakapitali. Varad on loetletud likviidsuse järjekorras. Likviidsus tähendab, kui lihtne on varad rahaks muuta. Varad jagunevad ka käibevaradeks (igal varal, mida oodatakse müüdavat või kasutatavat aasta jooksul) ja püsivara või mitte-käibevaradeks (ettevõtte pikaajalised investeeringud ja varad, mis peaksid kestma palju aastaid ja ei saa kergesti rahaks muudetud).

Miks see investoritele oluline on

Omaniku Omakapital, tuntud ka kui Aktsionäri Omakapital, on teie aktsia praegune “väärtus”. Kui see ettevõte sulgeb oma tegevuse ja müüb kõik oma varad homme, jagatakse Omaniku Omakapital välja kõigi aktsionäride vahel vastavalt välja antud aktsiate koguarvule.

Teisisõnu, aktsia “põhi” väärtus põhineb täielikult sellel, mida investorid ARVAVAD, et “Omaniku Omakapital” tulevikus olema hakkab.

Negatiivne aktsionäri omakapital

Kui ettevõttel on rohkem kohustusi kui varasid, tähendab see, et aktsionäri omakapital on negatiivne. See teeb tavaliselt investorid murelikuks, kuna see tähendab, et nende investeering põhineb ainult oodatavatel tulevastel tuludel.

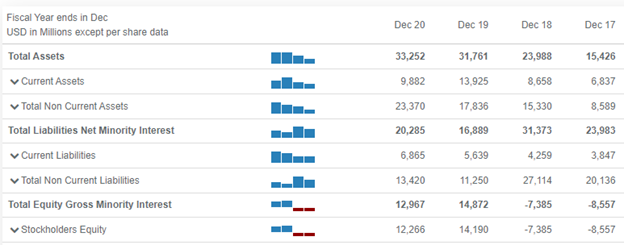

Ettevõte ise laenab tõenäoliselt palju raha, et investeerida tulevikus uuendustesse, et muuta end konkurentsivõimelisemaks, ja seega põhineb aktsia hind sellel, kas investorid arvavad, et see risk tasub end ära. Näiteks näitas sõidujagamisettevõte Uber (ticker UBER) esimesed kaks aastat, mil nad aktsiaturul kaubeldavad, negatiivset aktsionäri omakapitali, kuna nad investeerisid iga senti oma turuosa suurendamisse. Investorid ei ostnud UBERi aktsiaid ettevõtte praeguse finantsseisundi tõttu, vaid seetõttu, et nad ootasid, et ettevõtte väärtus on tulevikus KAUEM rohkem. Aastaks 2019 hakkas see investeering tasuma ja neil oli positiivne aktsionäri omakapital.

Uberi bilanss – aastatel 2017–2020:

See on “lühi” bilanss – täisversioon jagab iga kategooria kümnete ridadeks, et anda investoritele täielik ülevaade, kus väärtus asub.

Bankrott

Kui ettevõte leiab, et nad ei suuda enam piisavalt raha laenata oma kulude katmiseks, tähendab see, et nad seisavad silmitsi pankrotiga. Investorina tähendab pankrot, et teie aktsia muutub väärtusetuks. Üldiselt püüab avalikult kaubeldav ettevõte teha kõik endast oleneva, et vältida täielikku pankrotti. Tavaliselt püüavad nad leida teise ettevõtte, kes neid ostaks (aktsionäridele soodsas hinnas), enne kui finantsolukord muutub meeleheitlikuks.