Jak se dostat z dluhů: Dluhová sněhová koule a dluhová lavina

Většina témat finanční gramotnosti je věnována tomu, aby vám pomohla zůstat bez dluhů a budovat bohatství – ale co dělat, pokud se již nacházíte hluboko v dluzích bez zřejmé cesty ven?

Tady přicházejí na řadu urychlené strategie splácení dluhů – a dvě nejpopulárnější strategie mají chladné, zimní téma: Dluhová sněhová koule a Dluhová lavina.

Sněhová koule a lavina – Hlavní myšlenka

Jak metoda dluhové sněhové koule, tak metoda dluhové laviny zahrnují soustředění vašich snah na jeden dluh najednou. Budete provádět minimální platby na všechny své dluhy a jakékoli další peníze použijete na agresivní splácení jednoho dluhu, dokud nezmizí.

Jakmile zcela splatíte jeden dluh, vezmete to, co jste platili měsíčně (jak minimální platbu, tak jakékoli další platby), a použijete to na další dluh. Poté, jeden po druhém, splatíte každý dluh v plné výši.

Dluhová sněhová koule

Se strategií Dluhové sněhové koule se zaměříte na splácení dluhu s nejnižším zůstatkem jako prvního – nejprve se vypořádejte se svými nejmenšími nepřáteli, a poté získejte momentum s každým menším dluhem, abyste splatili svůj větší dluh.

Jmenuje se to “Dluhová sněhová koule”, protože každá větší platba za dluh zahrnuje platbu z menších plateb, což způsobuje, že vaše platby rostou, jak se vypořádáváte se svými nejmenšími dluhy až po ty největší.

Dluhová sněhová koule je někdy považována za snadnější sledovat pro lidi, kteří nahromadili velké množství dluhů, protože poskytuje jasné milníky, kdy je každý menší dluh splacen, což dodává důvěru, že se skutečně dosahuje pokroku.

Dluhová lavina

Dluhová lavina se naopak zaměřuje na splácení dluhů s nejvyšší úrokovou sazbou jako prvních, bez ohledu na zůstatek. Splacení dluhů s nejvyššími úrokovými sazbami obvykle znamená, že zaplatíte méně na celkových úrokových poplatcích během celého období splácení dluhu, protože se nejprve vypořádáváte se svým nejdražším dluhem.

Protože váš dluh s nejvyšší úrokovou sazbou nemusí být dluh s nejnižším zůstatkem (zejména pokud máte více kreditních karet), obvykle to znamená, že trvá déle, než zcela splatíte svůj první dluh, než se platba převede na dluh s druhou nejvyšší úrokovou sazbou. Ale protože na úrokových poplatcích ušetříte tolik v dlouhodobém horizontu, menší dluhy, které se splácí později, se splatí MNOHEM rychleji – jako sněhová lavina, která se valí dolů po svahu hory v jednom velkém přívalu.

Dluhová lavina je někdy považována za obtížnější pro začátečníky, protože může trvat mnohem déle, než zcela splatíte první dluhy s vysokým úrokem, zejména pokud máte vysoké dluhy na kreditních kartách. To může být demotivující a ztížit dodržování plánu (pokud nemáte vysokou vůli dodržet plán).

Proč fungují

Bez jedné z těchto strategií by většina lidí splácela dluhy minimálními platbami na všechny své dluhy, a jakékoli další platby by rozdělili mezi dluhy (buď rovnoměrně, nebo náhodně). To znamená, že byste akumulovali úrokové poplatky na všech svých dluzích, dokud by nebyly splaceny, obvykle ne o moc dříve, než kdybyste provedli pouze minimální platby na všechny z nich.

To platí zejména pro dluhy na kreditních kartách, kde minimální platby klesají, jak se snižuje váš zůstatek. Proto provádění pouze minimálních plateb znamená, že budete platit velmi dlouho, než bude dluh zcela splacen, a většina každé platby půjde na úrokové poplatky, nikoli na skutečné snižování vašeho dluhu.

Věci, které je třeba zvážit

Existují některé zvláštní věci, které je třeba zvážit u obou strategií, pokud mají být účinně použity.

Kreditní karty a minimální platby

Pokud máte vysoké dluhy na kreditních kartách, pravidelné platby neustále snižují váš celkový zůstatek dluhu, což snižuje vaše budoucí minimální platby. To je v kontrastu s amortizovanými půjčkami (jako jsou studentské půjčky, půjčky na auto a hypotéky), které mají konstantní platby po celou dobu trvání půjčky.

Se strategií urychleného splácení dluhů byste měli nadále provádět stejnou měsíční platbu na všechny kreditní karty. I když je tato platba nad minimem, a i když se momentálně nezaměřujete na splácení tohoto konkrétního dluhu. Cílem je udržet vaše celkové měsíční platby za dluhy co nejkonzistentnější, dokud nebude váš dluh zcela splacen. Udržování konzistentních plateb na kreditních kartách je důležitou součástí této strategie.

Hypotéky

Hypoteční úvěry na koupi domu jsou obvykle největším úvěrem v něčích financích. Hypoteční dluh obvykle NENÍ součástí žádného urychleného plánu splácení dluhů (sněhová koule nebo lavina) a je vyloučen z dluhů, které se těmito metodami řeší.

Příklad

Jako příklad zvažte Cheta a jeho aktuální dluhy:

- Půjčka na auto ve výši 32 000 dolarů. Půjčka je na 5letém (60měsíčním) období s úrokem 8%. V současnosti je 2 roky (24 měsíců) v půjčce, zbývá mu 3 roky (36 měsíců).

- Studentská půjčka ve výši 35 000 dolarů. Půjčka je na 20letém (240měsíčním) období s úrokem 5%. V současnosti je 5 let (60 měsíců) v půjčce, zbývá mu 15 let (180 měsíců).

- Osobní půjčka ve výši 5 000 dolarů. Půjčka je na 3leté (36měsíční) období a 10% úrok. V současnosti je 6 měsíců v půjčce, zbývá mu 30 měsíců.

- Jedna kreditní karta, maximálně využitá s limitem 15 000 dolarů a 21% úrokem.

- Další kreditní karta s zůstatkem 2 500 $ a 19% úrokem

Pokud by Chet platil minimální splátky, pokračoval by v placení svých amortizovaných půjček (půjčka na auto, studentská půjčka, osobní půjčka) až do jejich konečných splátek a pokračoval by v placení na každé kreditní kartě, dokud zůstatek neklesne pod 25 $ – poté by provedl poslední minimální platbu, aby vyrovnal zůstatek. To by znamenalo, že zaplatí:

| Dluh | Doba splácení | Celkové platby od nynějška do splacení | Celkový úrok od nynějška do splacení |

|---|---|---|---|

| Půjčka na auto | 3 roky | 23 358 $ | 2 652 $ |

| Studentská půjčka | 15 let | 41 577 $ | 12 368 $ |

| Osobní půjčka | 2,5 roku | 2 742 $ | 1 758 $ |

| Kreditní karta 1 | 15,7 roku | 27 722 $ | 12 722 $ |

| Kreditní karta 2 | 8,25 roku | 4 125 $ | 1 625 $ |

| Celkem | 15,7 roku | 99 525 $ | 31 126 $ |

To by trvalo téměř 16 let, než by bylo vše plně splaceno – a přes 31 000 $ na úrocích!

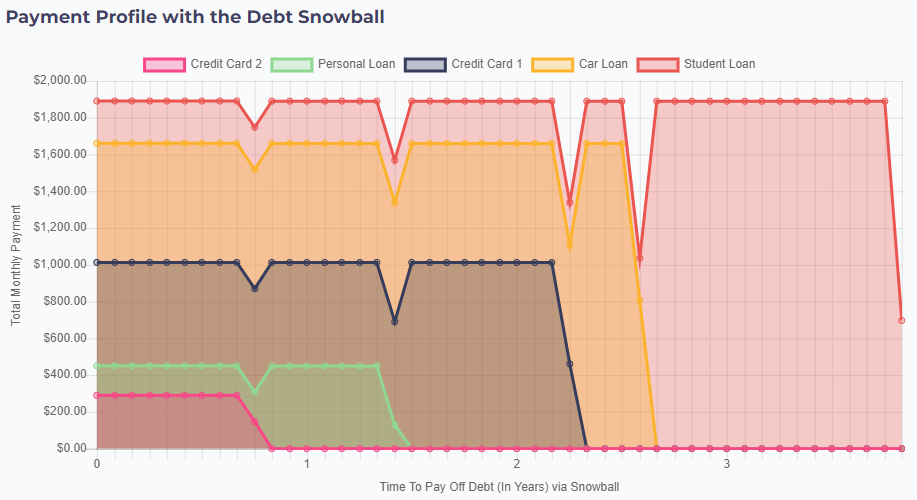

Sněhová koule dluhů

Pokud by Chet zvolil přístup Sněhové koule dluhů, soustředil by se na splácení svých nejnižších zůstatků jako první – a vložil by další hotovost, kterou může ušetřit ve svém aktuálním rozpočtu. Pokud si Chet může dovolit navíc 200 $ měsíčně, jeho platby by byly:

- Přidání 200 $ měsíčně k jeho stávající minimální platbě 89 $ na jeho druhé kreditní kartě (se začátečním zůstatkem 2 500 $). U ostatních účtů by pokračoval v minimálních platbách.

- Po 10 měsících by byla tato kreditní karta plně splacena. Jeho další nejnižší zůstatek je jeho osobní půjčka, která má minimální platbu 161 $. Takže od 12. měsíce by Chet platil 450 $ (289 $ platba, kterou prováděl na kreditní kartě, plus 161 $ minimální) na svou osobní půjčku.

- Po 17 měsících by byla jeho osobní půjčka splacena. Jeho další nejnižší zůstatek je jeho druhá kreditní karta, která má minimální platbu 563 $. Takže od 18. měsíce by přidal 451 $ k jeho 562 $ platbě, což by činilo celkovou měsíční platbu 1 013 $.

- Po 28 měsících by byla jeho kreditní karta splacena. Jeho další nejnižší zůstatek je jeho půjčka na auto, která má minimální platbu 648 $. Takže od 29. měsíce by přidal svou předchozí platbu “sněhové koule” 1 013 $, což by činilo celkovou měsíční platbu 1 660 $.

- Se splátkami těchto sněhových koulí by byla jeho půjčka na auto splacena jen o pár měsíců později. Přidává platbu sněhové koule 1 660 $ k minimální platbě studentské půjčky 230 $, což činí celkovou měsíční platbu 1 890 $, dokud nebude jeho studentská půjčka plně splacena těsně před 4 lety od začátku jeho splátkového plánu.

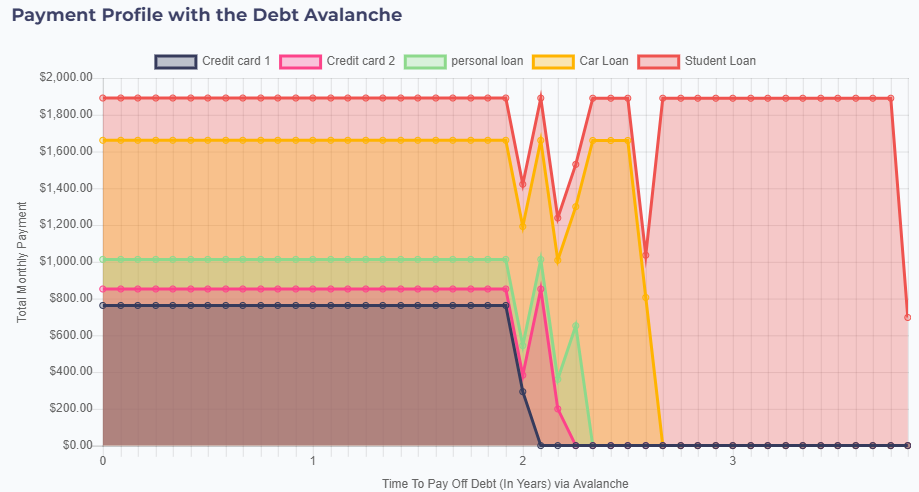

Lavina dluhů

Chet by mohl místo toho zkusit Lavinu dluhů – kde se soustředí na splácení dluhů s nejvyšším úrokem jako první. V tomto případě by cílem byla jeho první kreditní karta – s úrokovou sazbou 21 %.

- Přidání 200 $ měsíčně k jeho minimální platbě 563 $ znamená, že začíná tím, že provádí platbu 763 $ na svou první kreditní kartu a udržuje minimální platby jinde.

- Po 2 letech by byla jeho první kreditní karta plně splacena, takže přidává tuto platbu 763 $ k platbě na svou druhou kreditní kartu 90 $, což činí celkovou platbu 852 $.

- Se touto větší platbou by byla jeho druhá kreditní karta plně splacena za pouhé 2 měsíce, takže přidává svou platbu laviny 852 $ k osobní půjčce (která má další nejvyšší úrokovou sazbu). Nicméně, jeho osobní půjčka je splacena pouze touto jednou platbou laviny.

- Přidáním platby osobní půjčky se jeho platba laviny zvyšuje na 1 013 $, přičemž přidání k minimální platbě půjčky na auto 648 $ dává celkovou platbu na auto 1 660 $.

- A s touto velkou platbou na auto by byla jeho půjčka na auto splacena jen o pár měsíců později. Aplikování jeho platby laviny na studentskou půjčku dává celkovou měsíční platbu 1 890 $, plně splácí půjčku za necelé 4 roky.

Závěr

Neexistuje správná nebo špatná odpověď na to, který přístup je “nejlepší” – jak metoda Sněhové koule, tak Laviny by ušetřily Chetovi přes 13 000 $, když budou jeho dluhy splaceny.

Lavina dluhů má výhodu mírně nižších celkových úroků, což šetří nějaké peníze. Nicméně, protože provádíte minimální platby na většinu svých dluhů po delší dobu, Lavina postrádá určitou flexibilitu Sněhové koule, kde byste teoreticky mohli na měsíc přerušit plán splácení dluhů a provádět pouze minimální platby, pokud máte velký výdaj nebo nouzovou situaci.

Vyzkoušejte to!

| Název dluhu | Výše půjčky | Úroková sazba | Doba splácení | Aktuální období | Odhadovaná měsíční platba | |

|---|---|---|---|---|---|---|