Hypotéky – Fakta a fikce

Dosud ve hře o rozpočtu jste si pronajímali byt. V reálném světě, po několika letech práce, si možná budete chtít koupit dům nebo byt – a k tomu budete potřebovat hypotéku.

Nemůžete se podívat na YouTube? Klikněte zde

Hypotéka je půjčka, kterou si vezmete od banky na koupi nemovitosti. Jsou to dlouhodobé půjčky, obvykle poskytované na 15, 20 nebo 30 let. Každý měsíc budete muset provést splátku hypotéky – část platby jde na jistinu a část na úrok.

Co dělá hypotéky zvláštními

Pokud provedete velký nákup na své kreditní kartě, budete muset provádět měsíční splátky, abyste ji splatili. Úrok, který se každý měsíc hromadí, se přidává k jistině a časem se úročí. To znamená, že pokud budete provádět pouze minimální splátky, potrvá velmi dlouho, než půjčku splatíte, a zaplatíte hodně na úrocích.

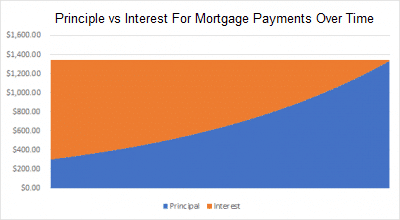

Hypotéky to obracejí. Každá hypotéka je strukturována tak, abyste splatili celkovou částku přesně po uplynutí doby hypotéky (15, 20 nebo 30 let). To znamená, že v prvním roce nebo dvou je většina vaší měsíční splátky pouze úrok a velmi málo se použije na vaši jistinu (což znamená původní půjčenou částku). Ale s každou splátkou, kterou provedete, platíte o něco méně na úrocích a o něco více na jistinu. Na konci hypotéky splácíte převážně jistinu, s téměř žádným zbývajícím úrokem.

Proto mnoho dlužníků musí učinit těžké rozhodnutí mezi 15letou hypotékou a 30letou hypotékou. 30letá hypotéka bude mít nižší měsíční splátky, ale nakonec zaplatíte více na úrocích během doby trvání půjčky. 15letá hypotéka bude mít mnohem vyšší úrokové splátky, ale během doby půjčky zaplatíte mnohem méně na úrocích.

Například, řekněme, že chcete vzít hypotéku ve výši 250 000 $ na koupi domu a můžete získat úrokovou sazbu 5 %. S 30letou hypotékou byste nakonec zaplatili 233 139 $ na celkových úrocích (téměř tolik, kolik jste původně půjčili!), ale s 15letou hypotékou byste zaplatili pouze 105 857 $ – ušetříte ohromujících 127 282 $!

Proč si vzít delší hypotéku?

Jednoduše – vaše měsíční splátky jsou mnohem nižší. A mít tyto extra peníze v kapse dnes má velkou hodnotu, zejména v měsících, kdy je váš rozpočet napjatý. V našem výše uvedeném příkladu byla vaše hypotéka na 5 %. S 30letou hypotékou by byla vaše měsíční splátka 1 342 $, a s 15letou hypotékou by to bylo 1 977 $ měsíčně – o 635 $ více každý měsíc. Pokud vaše investiční portfolio vydělává 10 % ročně, a investujete těch 635 $ místo toho, abyste je dali do hypotéky, po 15 letech byste měli ušetřeno přes 255 000 $ – asi dvojnásobek extra úroků, které platíte za delší hypotéku (a pokud to budete dodržovat po celých 30 let, ušetříte asi 1 320 000 $)!

I když zaplatíte mnohem méně na úrocích s 15letou hypotékou, musíte provádět mnohem větší splátky – což jsou peníze, které byste mohli investovat jinam.