Ocenění aktiv – Jak ocenit aktivum na základě jejich finančních údajů

Každé aktivum má hodnotu, která se neustále mění. Jaké faktory tedy ovlivňují tuto změnu? Faktory jako oznámení o ziscích, finanční poměry a nedávné zprávy se podílejí na pohybu ocenění aktiva. Klíčem k ocenění aktiv je, že poměry a ceny jsou vždy relativní. To znamená, že většina metod ocenění aktiv může porovnávat pouze jednu společnost s jinou společností (obvykle ve stejném odvětví), aby poskytla představu o tom, která má konkurenční výhodu a je připravena na růst.

Nejběžnější metody ocenění aktiv jsou založeny na poměrech z finančních výkazů společností a na některých pokročilejších teoriích, které se snaží vytvořit “objektivnější” ocenění, bez ohledu na odvětví.

Ocenění prostřednictvím finančních poměrů

Nejčastějšími způsoby, jak poskytnout relativní hodnotu společnostem, je porovnání jejich poměru ceny k zisku a poměru ceny k tržbám.

Cena k zisku (P/E poměr)

Cena k zisku = (Aktuální cena akcie/Zisk za posledních 12 měsíců)

Poměr ceny k zisku a poměr ceny k tržbám jsou dobrým výchozím bodem. Pro účely tohoto článku se podíváme na dvě různé společnosti a jejich finanční poměry, Nordstrom (JWN) a Macy’s (M). Vypočítejte tento poměr tak, že vezmete aktuální cenu akcie a vydělíte ji ziskem na akcii (získaným z výkazu zisku a ztráty, který najdete pod “Finančními údaji” v našem nástroji pro citace).

| JWN | M | |

| Cena akcie | 47.71 | 23.5 |

| Zisk | 2.02 | 1.99 |

| P/E poměr | 23.61 | 11.81 |

Od tohoto bodu můžeme interpretovat hodnotu akcie pomocí tohoto poměru, abychom určili, zda se jedná o akcii s vysokým růstem nebo s nedostatky. Nejprve se podíváme na Nordstrom a jak interpretovat jeho P/E poměr. Jejich aktuální P/E poměr je 23.61. Dále se podíváme na Macy’s, s P/E poměrem 11.81. Vysoké P/E poměry jsou spojeny s akciemi s vyšším růstem, protože investoři nacházejí větší hodnotu v ceně akcií společnosti. Pokud to platí, Nordstrom je považován za lepší investici než Macy’s, protože investoři očekávají větší růst v budoucnu.

Cena k tržbám

Cena k tržbám = (Aktuální tržní kapitalizace/Příjmy za posledních 12 měsíců)

Druhým ukazatelem, na který se podíváme, je poměr ceny k tržbám, který, ačkoliv je podobný poměru ceny k zisku, se zaměřuje na maloobchodní výkon společnosti. Vypočítejte to tak, že vezmete tržní kapitalizaci společnosti a vydělíte ji příjmy za rok. Aktuální tržní kapitalizaci společnosti najdete na standardní stránce citací a jejich příjmy z výkazu zisku a ztráty (v sekci Finanční údaje nástroje citací, nebo pod “Společnost” a “Klíčové poměry”).

| 2016 | JWN | M |

| Tržní kapitalizace (v miliardách) | 7.92 | 7.19 |

| Příjmy (v miliardách) | 14.86 | 25.35 |

| P/S poměr | 0.530 | 0.280 |

Tento konkrétní finanční poměr byl v uplynulém roce velmi užitečný vzhledem k poklesu maloobchodních prodejen kvůli online nakupování. Nordstrom má P/S poměr 0.530 a Macy’s má P/S poměr 0.280. To je skvělý nástroj pro ocenění aktiva v porovnání s jiným z hlediska tržeb. Tento poměr ukazuje, že aktuální tržní kapitalizace Nordstromu je mnohem nižší, než by mohla být z hlediska jejich příjmů v porovnání s Macy’s – na dolar hodnoty společnosti, Macy’s generuje více tržeb.

Růst příjmů

Je také důležité podívat se na růst příjmů za poslední rok, abychom určili, zda je tento poměr užitečný pro ocenění. Tyto informace můžete také najít v nástroji citací, v sekci “Společnost” a “Klíčové poměry”.

| JWN | M | |

| Růst příjmů (3 roky) | 4.62% | -2.78% |

| Růst příjmů (5 let) | 5.47% | -0.99% |

Když spojíme všechny tři tyto ukazatele, můžeme získat představu o tom, která akcie hledá větší růst. Poměry P/S a P/E jsou obě mnohem vyšší než u Macy’s, což znamená, že investoři očekávají mnohem větší růst. To je podloženo příjmy za poslední roky, kdy Nordstrom rostl mnohem rychleji, což přináší větší hodnotu jejich akcionářům.

Teorie a modely:

Finanční poměry samy o sobě jsou skvělým ukazatelem budoucího výkonu aktiva, nicméně existují teorie a modely, které se používají k určení věcí, jako je očekávaný výnos. Nejrelevantnější jsou teorie arbitrážního oceňování a model oceňování kapitálových aktiv, zkráceně CAPM. Obě tyto vzorce používají podobné proměnné, takže je důležité je nejprve identifikovat:

Bezriziková sazba (rf)

Očekávaný výnos z bezrizikového aktiva, jako je americká státní pokladniční poukázka. To je proto, že americká pokladna nikdy neselže

Riziko na trhu (rm)

To je široké riziko, které zahrnuje rizika, jimž čelí finanční trhy, ale některá z nich zahrnují recese, politické turbulence, změny úrokových sazeb atd. Existuje mnoho různých způsobů, jak to vypočítat z různých zdrojů.

Tržní riziková prémie (rm – rf) = rp

To je jednoduše riziko na trhu minus bezriziková sazba. Kolik může investor získat investováním do rizikovějšího aktiva.

Beta (β)

Měření rizikovosti aktiva. Můžete to získat ze stránky citací pro téměř jakoukoli akcii.

Senzitivita aktiva na faktor (b)

Toto je způsob, jakým je cena aktiva ovlivněna pohybem jiného aktiva. Tato senzitivita může být cokoliv – v podstatě jakákoliv proměnná, kterou chcete zahrnout do svého modelu a kterou si myslíte, že ovlivní cenu akcie.

Teorie arbitrážního oceňování (APT)

Začneme teorií arbitrážního oceňování, vzorec je následující:

Abychom použili tento model, začněte tím, že vezmete bezrizikovou míru návratnosti, a poté přidejte, jak si myslíte, že různé proměnné ovlivní cenu. Každé “b” ve vzorci je další faktor, o kterém si myslíte, že bude mít vliv, a můžete mít tolik faktorů, kolik chcete. Můžete vzorec založit na míře inflace, směnných kurzech, výrobních sazbách atd. Možnosti jsou nekonečné.

Ocenění, které získáte z tohoto vzorce, se považuje za očekávanou návratnost aktiva. Řekněme, že se snažíte najít očekávanou návratnost Tesly (TSLA). Několik různých proměnných, které byste mohli použít, by byly ceny ropy, ceny elektřiny a úrokové sazby na autoúvěry. Tyto tři mají přímou korelaci s výkonem prodeje Tesly v příštím roce a tedy i s jejich cenou akcií. Pokud úrokové sazby na autoúvěry vzrostou, můžete očekávat, že očekávaná návratnost Tesly klesne. Pokud ceny ropy vzrostou, můžete očekávat, že jejich očekávaná návratnost vzroste díky většímu počtu lidí přecházejících na elektrická vozidla. Je to skvělý nástroj, jak zahrnout proměnné, které by jinak byly opomíjeny.

Použití teorie arbitrážního oceňování

Abychom tento vzorec uvedli do praxe, nejprve identifikujte několik faktorů, které by měly ovlivnit cenu akcií, což by byly faktory “b”. Například u Tesly bychom mohli říci:

- b(1) = Růst ceny ropy

- b(2) = Růst ceny elektřiny

- b(3) = Růst úrokových sazeb na autoúvěry

Dále přemýšlejte o tom, jak každý z těchto faktorů ovlivňuje cenu akcií (rp, nebo “Riziková prémie”). Můžete použít lineární regresi k výpočtu těchto proměnných v Excelu nebo jakémkoli jiném tabulkovém programu, hodnoty níže jsou pouze příkladem.

- rp(1) = 0.7, což znamená, že očekáváme, že 1% nárůst ceny ropy způsobí, že cena akcií Tesly vzroste o 4%

- rp(2) = -0.5, což znamená, že očekáváme, že 1% nárůst ceny elektřiny způsobí, že cena akcií Tesly klesne o 0.5%

- rp(3) = -2, což znamená, že očekáváme, že 1% nárůst úrokových sazeb na autoúvěry způsobí, že cena akcií Tesly klesne o 2%

Dále potřebujeme získat skutečné hodnoty pro to, jak očekáváme, že se všechny tyto sazby budou pohybovat v příštím roce, a poté tyto čísla dosadíme do vzorce.

- Ceny ropy se očekávají, že v roce 2017 klesnou o přibližně 4%

- Ceny elektřiny se očekávají, že v roce 2017 klesnou o přibližně 2%

- Úrokové sazby na autoúvěry se očekávají, že klesnou o 3%

- Aktuální bezriziková sazba (jak ji hodnotí 10letá státní pokladniční poukázka) je 2.35%

Nakonec dosadíme tyto hodnoty do vzorce:

Očekávaná míra návratnosti = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

Takže akcie má tuto očekávanou návratnost vzhledem k těmto faktorům 6.55%

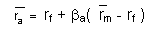

Model oceňování kapitálových aktiv (CAPM)

Model oceňování kapitálových aktiv je následující vzorec:

Jednoduše řečeno, tento vzorec znamená, že průměrná očekávaná míra návratnosti je založena na bezrizikové sazbě, plus Beta naší akcie, upravená průměrným rizikem na celkovém trhu.

Pro to jednoduše dosadíme výše uvedené proměnné, pamatujeme na pořadí operací a obdržíme očekávanou návratnost aktiva. Skvělá věc na tomto vzorci je, že je poměrně jednoduchý a všechny potřebné informace jsou veřejně dostupné a snadno přístupné. Je důležité mít na paměti, že i když vám to dává očekávanou návratnost, není to nejpřesnější číslo a vždy byste měli provést více výzkumu o aktivu před investováním. Nyní se podíváme na příklad CAPM s použitím akcií Nordstrom jako příkladu. JWN má aktuálně beta 0.71111 a použijeme 4.04% jako naši míru rizika na trhu (odvozeno zde).

Očekávaná návratnost = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

Očekávaná návratnost = 3.5517%