您的储蓄与通货膨胀

在整个游戏中,我们希望您能够达到每月的储蓄目标,并建立一个健康的应急基金。

就像真实的储蓄账户一样,您在这个游戏中的储蓄账户每个月也在赚取利息——您可能会注意到每个月末会增加一些额外的美元或分。大多数人都在您的储蓄账户上赚取3%的利息,这在一年后可以累积成一笔可观的金额。

然而,在您的储蓄上赚取低利率并不一定意味着您将来能够购买更多的东西。这是因为通货膨胀——价格随时间上涨的趋势。今天的一美元可能能买到比10年后的一美元更多的东西。因此,通货膨胀率是您在储蓄账户中存钱时需要考虑的一个主要因素。

它是这样运作的——如果您今天在储蓄账户中存入100美元,利率为3%,一年后您将有103美元。然而,您今天可以用100美元购买的所有东西,明年可能要花105美元——这将是5%的通货膨胀率。所以即使您有更多的钱可以花,您的“购买力”实际上是下降的!

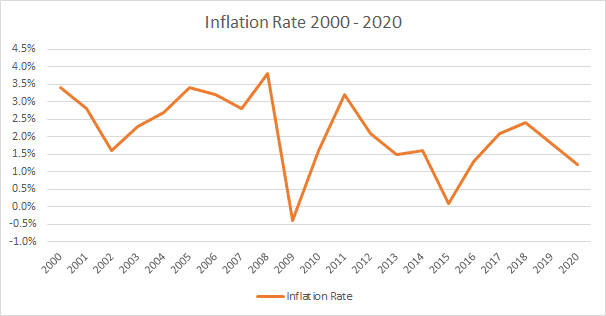

这是我们从2000年到2020年看到的通货膨胀情况:

这“复利”每年都会发生,因此2010年售价为100美元的商品在2020年将花费约120美元!

这意味着如果您在储蓄账户上赚取的利率低于通货膨胀率,您实际上每年都在失去购买东西的能力。这就是为什么大多数金融专家建议,在您将应急基金存入储蓄账户后,开始投资于其他通常能赚取高于通货膨胀率的东西。例如,投资债券的历史回报率为5%,而投资股票的回报率约为8%。

在这个预算游戏中,我们不考虑随时间推移的通货膨胀。这意味着您在储蓄账户中赚取的利息对您来说就是纯利润——所以尽可能多地存钱,并每个月达到您的储蓄目标!

预算游戏提示