货币政策

政府有两种主要方式来影响经济——通过财政政策和货币政策。财政政策是更直接的方法,政府征收税收和补贴以试图平衡预算,同时鼓励增长,而货币政策则不那么直接——调整利率和修改货币供应量。

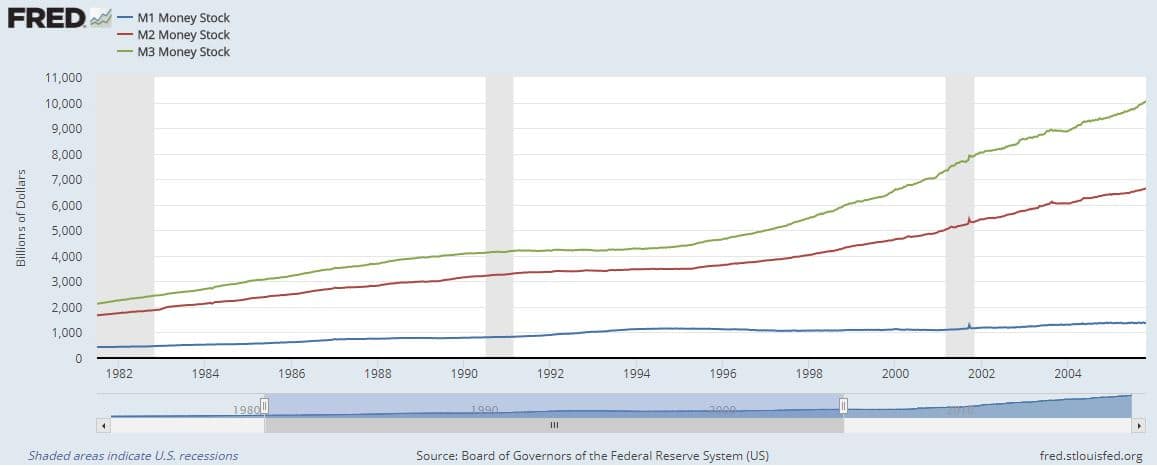

什么是货币供应量?

货币供应量是在任何给定时间内流通的货币总量。这个数字会因你所看待的货币类型而大相径庭。经济学家通常根据流动性将“货币供应量”分为四类。货币的流动性越高(意味着它可以多容易地被花费),其货币供应量类别就越受限。

M0 – 现金

货币供应量最受限的表现是实物现金和硬币。换句话说,经济中流通的货币有多少。M0不计算任何“电子货币”(如存入支票账户的货币)。由于直接从银行账户花钱变得如此容易,M0现在不再常用。

M1 – 现金 + 支票账户

下一个层级是M1——或称“流动货币”。这包括所有可以立即轻松花费的货币,因此它包括现金和支票账户。M1比M0大得多,因为大多数人通常在支票账户中持有比现金更多的货币。

M2: 现金 + 支票 + 储蓄

M2更大——它包括M1中的所有内容,加上存入储蓄账户的任何资金和一些定期存款。这是一个单独的类别,因为在这笔钱可以被花费之前需要另一个层级。通常你需要将钱从储蓄账户转入支票账户才能花费,这使得它的流动性稍微降低。M2有时被称为“近似货币”,因为在你可以花费之前需要进行转账。这是作为经济增长指标的货币供应量最常用的衡量标准。

M2非常常用,作为“货币供应量”的替代。因为它包括大多数类型的存款,所以它包括来自部分准备金银行的“货币乘数”(有关详细信息,请参见我们关于货币如何被创造的文章)。

M3: 现金 + 支票 + 储蓄 + 货币市场

M3比M2更大——它还包括对取款有限制的高利率储蓄账户。这些被称为“货币市场”账户(或一些更大的定期存款也符合条件)。通过这些账户,存款人获得的利率高于典型的储蓄账户,但他们需要维持非常高的最低余额,并且在取款次数上受到限制。

由于这些限制,货币市场账户的流动性比普通储蓄账户“低”。

货币政策——全局视角

货币政策由联邦储备银行设定,而不是由国会和总统设定。这一点很重要,因为这意味着货币政策通常与华盛顿的正常“政治”关系较远。联邦储备对货币政策有两个主要目标:鼓励经济增长,同时控制通货膨胀。

通货膨胀与增长

通货膨胀与增长密切相关。当更多人投资他们的储蓄以帮助企业增长,并在消费上花费更多钱时,经济就会增长。这意味着增长通常是通过借贷来资助的——大多数企业会贷款以帮助推动自身的增长。

贷款会导致货币供应量增长,而偿还贷款则会导致货币供应量缩小。这意味着在贷款的整个生命周期内(从最初借款到完全偿还),货币供应量不会改变。然而,企业会在偿还贷款之前花费这笔贷款,将这笔钱投入流通。

如果经济在增长,这意味着今天借款的人比昨天多。这意味着货币供应量在经济的其他部分之前增长——这会导致一些通货膨胀。

因增长引起的通货膨胀 – 示例

- 步骤1:企业借款(增加货币供应量)

- 步骤2:企业利用贷款雇佣新员工,并支付新员工的第一笔工资(将钱投入流通)

- 步骤3:企业为其客户提供服务,并获得报酬(产生利润)

- 步骤4:企业偿还贷款

在这个例子中,企业支付了员工,而员工在企业从客户那里获得报酬并偿还贷款之前花费了他们的工资。这意味着,虽然企业借款以推动增长,但这笔钱在新增价值(即企业造成的增长)之前进入经济。在员工获得工资和企业为客户提供服务之间的时间里,钱被添加到经济中,但没有增加增长。更多的钱但没有增长意味着少量的通货膨胀。

这个循环每周重复数百万次,人们和企业借款并偿还贷款。由于总会有时间延迟,货币供应量需要在经济的其他部分之前增长:这就是“因增长引起的通货膨胀”的来源。

失控的通货膨胀

失控的通货膨胀是当这种平衡被打破时发生的情况。如果在开始偿还之前,过多的钱进入货币供应,企业就会在其商业计划中计算越来越高的“预期”通货膨胀。这意味着企业开始不断提高价格,以确保能够承担预期的更高成本,迫使所有其他企业也这样做。

这意味着价格在没有为经济增加任何额外价值的情况下继续上涨。从实际角度来看,效果是个人的储蓄失去价值,工资的购买力下降。

美联储使用货币政策来维持通货膨胀与增长之间的平衡:鼓励企业借贷和增长,但遏制失控的通货膨胀。

货币政策工具

美联储在确定货币供应时有三种工具可供使用:利率、准备金要求和债券购买。

操控利率

这是工具箱中最大的工具。美联储直接设定所谓的“联邦基金利率”,即银行之间借贷的利率。这是银行的基准“无风险”利率,因此如果联邦基金利率上升,所有其他利率也会上升,从而抑制借贷。如果联邦基金利率下降,所有其他利率也会下降,这会鼓励借贷。

每个月,美联储监测美国各地的所有经济数据,并召开会议讨论通货膨胀和增长水平。如果看起来通货膨胀过高,他们会提高联邦基金利率。这将减少个人和企业所借的新贷款总数,从而降低通货膨胀率。

如果看起来经济增长乏力,他们则采取相反的做法——降低联邦基金利率以鼓励借贷和增长。美联储会频繁调整利率以适应经济状况——每个月都会宣布下个月的政策(上升、下降或保持不变)。

准备金要求

仅通过调整利率所能做的事情是有限的。例如,如果通货膨胀高但经济增长低,那么提高和降低利率看起来都是不好的选择。

他们可以转向的另一个工具是改变银行的准备金要求。在每一天结束时,银行需要保持一定比例的存款“在金库中”,即不被贷款出去。这被称为“准备金要求”,它对银行在任何给定时间可以贷款的金额设定了硬性限制。

如果通货膨胀高但增长低,美联储可以降低准备金要求。这将使银行能够发放更多贷款以促进增长,但仍然保持高利率以试图对抗通货膨胀。这是一个单向工具——如果美联储降低准备金要求,当经济再次开始增长时,他们需要将其提高(否则在下次危机中可能无法使用此工具)。准备金要求不经常改变——通常十年不到一次。

债券购买

债券购买,或量化宽松,是货币政策中最极端的形式。这是一个在2007年经济危机后开发的新工具,当时通货膨胀和增长都很低,但利率无法降低。

当投资者和企业认为经济在萎缩时,他们往往会将资金从市场中撤出,转向“无风险”的资产如债券,以获得保证的回报。大量购买债券会减少货币供应,因为它将资金从银行和流通中抽走。可用资金减少意味着贷款减少,整体增长也减少——货币供应需要增长才能推动经济增长。

对于这个工具,美联储从财政部购买大量债券,然后立即在公开市场上出售。这会使债券市场充斥,降低债券的价格(和回报)。企业和投资者随后会将债券视为“收益较低”的投资,将资金重新投入其他企业和投资,增加货币供应,并为增长打开大门。