财政政策

政府支出占美国经济所有支出的高达20%,包括所有政府雇员的薪水、政府与私营公司的合同以及军事支出。这一切都是通过税收来支付的,这意味着超过1/3的经济活动以某种方式通过公共部门进行。

这意味着政府的征税和支出将对经济的其余部分产生巨大影响,因此人们和企业的税收方式以及资金的使用方式,都是围绕其对经济其他部分的影响而中心化的。政府组织这些税收和支出以影响经济的方式被称为财政政策。

财政政策与货币政策

政府控制经济的主要方式有两种——通过“财政政策”和“货币政策”。你可以通过谁在进行控制以及它产生什么类型的影响来区分它们。

财政政策由国会和总统决定——这些是通过税收(通过提高或降低不同类型的税收)直接从经济中抽取资金的法律和行政命令,或通过政府支出直接向经济注入资金。

另一方面,货币政策由联邦储备银行决定。货币政策的直接性远不如财政政策——它涉及提高或降低核心利率,以鼓励或抑制公司和企业的借贷。

货币政策和财政政策是独立决定的,但国会、总统和联邦储备银行的目标是相同的:可持续的经济增长。

征税与支出工具

在考虑财政政策工具时,经济学家曾认为征税是“大锤”,而支出计划是“手术刀”。这是因为税收政策往往范围广泛且僵化,因此对税收的任何变化都会对整个经济产生广泛影响。与此同时,支出计划则通常是非常具体的目标。

例如,田纳西河谷管理局是联邦政府在大萧条期间创建的一个组织,旨在为肯塔基州、弗吉尼亚州、北卡罗来纳州、田纳西州、乔治亚州、阿拉巴马州和密西西比州的大部分地区提供电力、洪水控制和农业帮助。这是一个庞大的项目,但目标非常狭窄——通过基础设施升级推动一个特定地区的长期经济增长,同时通过雇用成千上万的人在该地区实际建设基础设施来提供短期利益。

工具演变

随着时间的推移,政府已经完善了其征税和支出工具,因此“大锤与手术刀”的模型不再那么清晰。例如,政府通常对高收入者征收更高的税,但他们可能会提供临时的税收减免,以鼓励高收入者进行更多投资。对于购买太阳能电池板和其他“绿色能源”升级的个人,还有特定的税收减免,这是一种非常具体的税收使用方式,旨在实现非常狭窄的目标(鼓励绿色能源行业的增长)。

与此同时,一些联邦支出计划可能非常广泛。例如,补充营养援助计划(或SNAP)是一个支出计划,为数百万低收入人群和家庭提供食品补贴——对SNAP计划的任何变化都会对整个国家产生巨大影响。

征税、支出与增长

当政府希望推动经济增长时,他们通常会尝试普遍降低税收并增加支出。这被称为运行赤字——这意味着他们向经济中投入的资金超过了他们抽取的资金。在经济衰退期间,政府通常会运行更大的赤字以帮助推动经济。赤字支出是通过向投资者、联邦储备和外国国家出售债券来融资的。

赤字支出

赤字支出是一种相对简单的推动增长的方式。通过向经济中投入比抽取更多的资金,总经济活动增加,更多的交易推动私营部门的增长。

长期运行过大的赤字存在风险。最直接的风险是政府可能最终借入超过其偿还能力的资金。每年存在赤字时,国家债务增加,政府需要对所有未偿还债券支付的利息也随之增加。

运行盈余

运行赤字的对立面被称为运行盈余。这意味着政府通过税收从经济中抽取的总金额超过了其通过支出重新投入的资金。运行盈余将缩小经济,因此政治家通常会避免这种情况——从1970年到2017年,只有4年出现了预算盈余(1998年、1999年、2000年、2001年),而这些年份的经济增长极为强劲。

平衡预算

如果政府的支出恰好与其税收相匹配,则称为“平衡预算”。如果政府有一个平衡预算,国家债务总额实际上会减少,因为该平衡预算的一部分需要包括对所有累积的旧债务的支付。

减税以促进增长

一个持续的政治“热点话题”是是否减税以促进增长。如果我们从“锤子与手术刀”的角度看待财政政策,这是有道理的——将更多资金放入人们的口袋将推动整个经济的增长。

税法变得更加复杂。“减税”并不是均匀适用的,经济学家之间关于哪些类型的减税可以带来比对政府资源的消耗更大的经济推动力的争论不断,政治家之间关于哪些类型的减税对整个社会更公平的争论也在持续。

例如,在2017年12月,参议院通过了一项对税法的提议修改——该法案超过400页,包含数百个具体条件、条款和实施方式。这使得确定其对整个经济的确切影响变得非常困难,许多保守派人士认为这将推动整个经济的长期增长,而许多自由派人士则认为这将使一小部分人受益,而以牺牲其他人为代价。大多数人对这项立法有强烈的看法,但经济研究人员对最终裁决并没有达成共识。

管理增长与赤字

财政政策与个人财务并不相同——人们往往对“总债务”数字反应强烈,并认为其危险地高。我们为什么不尝试偿还所有国家债务呢?

政府维持高国家债务的原因与像苹果公司(AAPL)这样的盈利公司拥有数十亿美元的债务的原因是一样的——偿还债务将从其他可以用于的事情中抽走资金,比如推动未来的增长。如果政府大幅提高税收或大幅减少支出以尝试“偿还”国家债务的巨大比例,这只意味着资金从经济中被抽走,并蒸发为零。债券持有者并不急于“拿回他们的钱”——债券持有者购买债券是因为他们希望在债券的生命周期内获得固定的、定期的支付。

多少债务算太多?

对于任何个人或公司来说,“太多债务”是指他们无法舒适地偿还债务的点。在考虑财政政策时,同样的推理适用。每个人都知道联邦债务在上升,但这如何改变了政府偿还债务的能力呢?

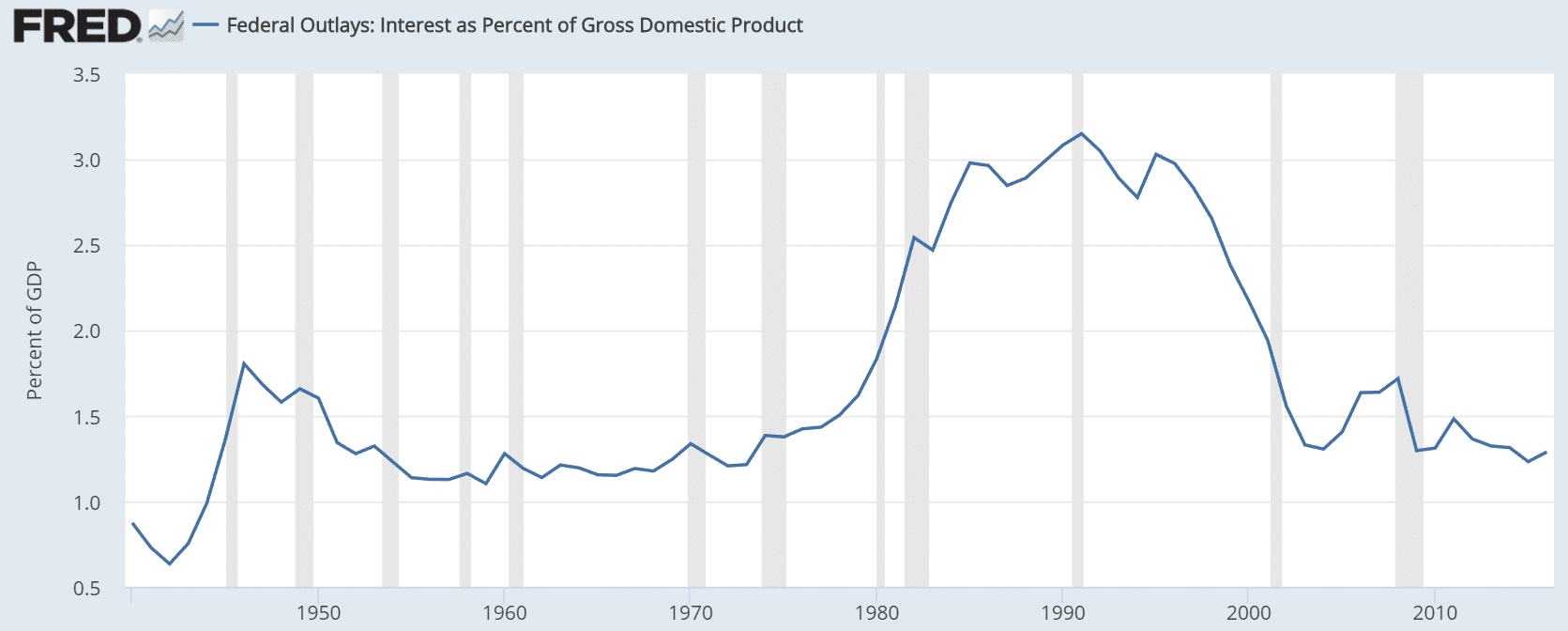

要找出答案,我们可以查看“利息占国内生产总值的百分比”,即将政府需要支付的国家债务的总利息除以GDP。您可以从圣路易斯联邦储备银行的研究门户找到这些信息。

在第二次世界大战期间,您可以看到第一次激增——这是为了支付战争而进行的额外战时借款。在1980年代和1990年代初期,冷战结束时出现了第二次激增,但在1990年代中期,比例急剧下降(这是在上述提到的四年期间,联邦政府在1997年至2001年间实现了预算盈余)。否则,政府偿还债务的能力在过去50年中变化不大——利息支付通常在GDP的1%到1.5%之间徘徊。