运营比率

运营比率是一类比率,用于分析公司如何有效利用其资产。具体而言,这些比率显示公司如何利用其资产创造收入。与许多用于财务分析的比率一样,运营比率是复杂的比率。有些在其分子和分母中使用简单的度量,例如销售成本(COGS)和收入,但许多比率在计算中结合了其他比率。因此,掌握最基本的比率,如营运资金,是至关重要的。与所有比率一样,这些比率只有在时间上进行比较,并与行业标准进行比较时才有意义。

示例财务报表

我们将使用以下示例财务报表作为我们所有比率的例子。

附录 1 – 收入报表

收入报表 截至20X5年

| 收入 | $100,000 |

| 销售成本 | 40,000 |

| 毛利润 | 60,000 |

附录 2 – 资产负债表

资产负债表 20X5

| 应收账款 | $50,000 |

| 库存 | 10,000 |

| 流动资产 | 60,000 |

| 土地 | 25,000 |

| 总资产 | 85,000 |

| 应付账款 | 25,000 |

| 总负债 | 25,000 |

常见运营比率

库存周转率

库存周转率考察公司持有库存的时间。公式为:

对于这家公司,库存周转率为4倍。这意味着公司在该期间内大约完全售出其库存4次。一些行业,如杂货店,具有非常高的周转率,而其他行业,如宾利经销商,则会有非常低的周转率。因此,了解所考察的行业及其行业平均水平至关重要。随着时间的推移比较比率以查看其变化也将揭示任何趋势。

库存周转天数(DOH)

库存周转率可以进一步分析,以查看公司在一年内消耗库存的次数。公式为:

在大多数情况下,天数将为365。在这种情况下,365/4约为91。这意味着每91天,库存完全耗尽。高周转率,因此低DOH比率,可能意味着公司没有保持足够的库存。低周转率和高DOH比率可能意味着公司在销售库存方面存在问题。这些比率通常指向公司中的其他问题,并作为起点。如果周转率低,可能需要进一步调查公司以找出原因。

应收账款周转率

应收账款周转率显示在给定期间内从买方收回现金的次数。公式为:

这家公司有2倍的应收账款周转率,这意味着它在一个期间内从客户那里收款两次。如此低的数字可能表明公司的信用政策过于宽松,或者公司缺乏信用效率。另一方面,高周转率可能意味着公司有非常高效的信用政策,或者对其政策非常严格,可能会失去客户给那些信用政策更宽松的竞争对手。

应收账款天数(DOS)

与DOH一样,应收账款天数允许分析师确定在给定公司中,销售在一年内未收回的天数。比率计算为:

该公司的DOS为182.5天,这意味着公司在182.5天内未从客户那里收款。同样,比较行业平均水平很重要,因为某些看似异常的比率实际上在特定行业中是相当正常的。

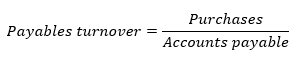

应付账款周转率

应付账款周转率描述公司支付供应商的速度。可以计算为:

如果采购数据不可用,可以通过销售成本 + 期末库存 – 期初库存来确定。为了本示例,采购将为$75,000。因此,该公司的应付账款周转率将为3倍。如果周转率高于行业平均水平,可能表明公司支付过快,或利用了信用折扣。相反,低比率可能表明公司在按时付款方面存在问题,或公司正在利用宽松的信用条款。

应付账款天数

应付账款天数用于确定公司在给定期间内等待支付未偿余额的天数。计算公式为:

在这个例子中,该公司的应付账款天数约为122天。因此,每122天公司会偿还其余额。结合应收账款天数,这一指标可以用来计算现金转换周期。现金转换周期显示了公司将其库存投资转化为现金的速度。虽然该指标通常用于流动性目的,但查看各种比率如何以不同方式使用是很有用的。

总资产周转率

最终的运营比率是总资产周转率,它显示了一家公司将资产转化为收入的效率。总资产周转率的计算公式为:

该公司的总资产周转率为1.17。换句话说,这意味着每1美元的资产,公司能够产生1.17美元的收入。更高的比率表明公司在将资产转化为收入方面效率较高。然而,由于该指标包括了流动资产和长期资产,因此可能难以解释。