6-04 理解现金流量表

一旦你理解了一家公司的盈利能力,就要看看现金流量表,因为这是基本分析中第二重要的元素,并且通常需要比随意检查更多的关注。许多专家强烈认为,良好的现金流比收益更重要,以确保公司的长期生存。惊讶吗?不要惊讶。

在我们讨论如何从现金流的角度分析公司之前,让我们明确理解净收入和现金流之间的区别。

抱歉,但现在是会计课的时间!当我们小时候设立柠檬水摊时,我们会去商店买价值20美元的柠檬、杯子和冰块。然后我们会站在街上,试图以每杯1美元的价格出售50杯。那50美元的收入和20美元的支出为我们提供了30美元的净收入和30美元的现金流。

但现实是,我们借用了父母的桌子来搭建我们的柠檬水摊,而我们没有为借用那张桌子支付任何费用。如果我们想通过在另一个街角开设另一个摊位来扩展我们的柠檬水生意,我们就必须买一张新桌子——这可能花费我们75美元。因此,在我们两天的柠檬水摊生意的第二天,我们将花费40美元购买柠檬和75美元购买桌子,并销售价值100美元的柠檬水。那现在是100美元的收入,40美元的柠檬支出和75美元的桌子支出。所以这意味着我们结束时的现金比开始时少了15美元。

在第三天,我们不需要再买一张桌子。因此在第三天,我们又有100美元的收入和40美元的成本,现金流为60美元。

| 第1天 | 第2天 | 第3天 | |

|---|---|---|---|

| 收入 | $50 | $100 | $100 |

| 支出 | $20 | $115 | $40 |

| 现金流 | $30 | $-15 | $60 |

现金流每天都很容易看出,但我们每天的净收入是多少?答案是这取决于我们将使用桌子的天数。如果我们认为75美元的桌子可以使用75天,那么这张桌子实际上每天的使用成本不是1美元吗?上市公司的会计师必须进行这种数学运算,并在资产的预期使用寿命内分摊这些“固定资产”的成本。将桌子的费用按每天1美元进行摊销的过程称为摊销(或折旧)。固定资产的购买及其折旧是净收入和现金流之间的一个区别。

现在假设在我们柠檬水生意的第二天,一位顾客从我们这里拿了柠檬水,然后意识到他没有1美元来支付,但承诺第二天回来付款。在第二天,我们从100美元的销售中只收到了99美元的现金,但在第三天,我们将从100美元的销售中收到了101美元的现金。销售实际上发生在第二天,只是我们直到第三天才收到付款。

同样,在第二天早上我们去杂货店时,我们可能忘记带钱包,但杂货店经理给了我们信用,只要我们承诺第二天付款。突然你可以看到净收入和我们的现金流如何与库存的购买和支付、销售现金的收集以及预期使用寿命为3、5或甚至30年的固定资产的购买真正失去一致性。

现在考虑这一点:一家盈利能力极佳的公司如果其销售集中在非常小的客户基础上,所有产品都以公司信用出售,导致巨额应收账款,或者公司在快速发展的行业中缓慢开发新产品或改进产品,可能会面临严重问题。急需的现金流——用于资助运营费用、研发、债务服务和营销——可能会缺失,公司长期盈利的能力——或者根本运营的能力——可能会面临危险。

然而,另一家公司在小利润率的情况下,可能拥有出色的现金流和库存周转。他们拥有足够的现金来满足所有运营、营销和债务服务义务,并且还有资金用于未来的项目。例如,考虑成功的超市连锁店,它们的利润率通常低至5%。然而,它们的持续盈利,加上出色的现金流(以及很少的应收账款),通常使超市保持活力,并成为非常稳定的投资。

你在公司财务报表中找到的现金流量表应该帮助你缩小从运营中产生的真实现金流。不要害怕查看这些报表!你将发现公司如何管理其业务,如何管理其现金流,并可能揭示出意想不到的变化,这些变化可以为你提供未来表现的线索。

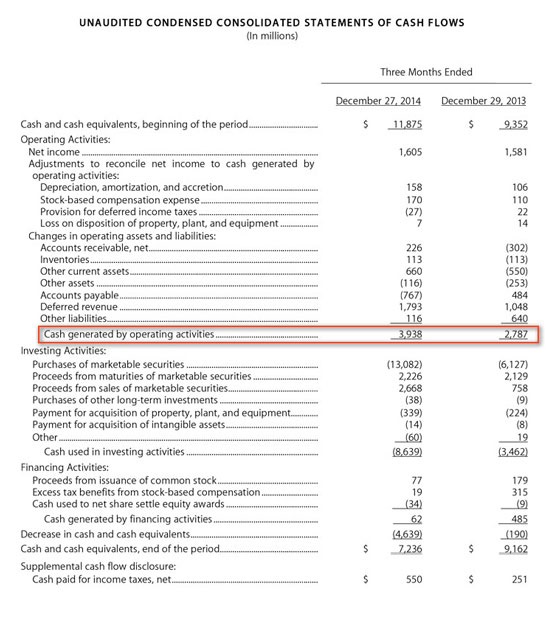

现在看看苹果公司的现金流量表。注意他们如何以118.75亿美元开始这三个月,从经营活动中产生39.38亿美元,投资86.39亿美元,从其他投资活动中获得6200万美元,最终在季度末拥有72.36亿美元。这真是一家公司!

幸运的是,财务报表试图通过使用一些每个审查公司的人员都应该感兴趣的关键术语来简化这些会计问题。