4-02 测量风险:夏普比率

夏普比率以诺贝尔奖得主威廉·F·夏普的名字命名,衡量与获得该回报所使用的风险水平相关的回报率。这是一个特别有用的工具,供新手投资者用作跟踪“运气”与“聪明才智”的方法。

夏普比率的一个例子

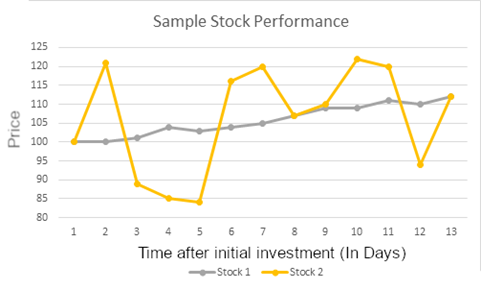

看看这两只股票的表现:

在我们跟踪的第一天和最后一天,这两项投资的价值是相同的。然而,股票1的回报非常稳定,而股票2的波动范围非常大。在这个例子中,如果投资者持有这两只股票13天,他们的回报将是相同的。

然而,想象一下如果投资者在第11天卖掉这两只股票。股票2的回报会高得多!但如果他们再等一天,在第12天股票2的价值崩溃了,因此股票1看起来是一个更好的选择。

如何在投资时使用夏普比率

在储蓄和投资时,目标应该始终是稳定的回报和资本保值;你不想做出可能会抹去你所有储蓄的风险举动。明智的投资者会更倾向于股票A,因为他们不需要担心“市场时机”,而是可以专注于建立一个强大的长期投资组合,而不是关注何时以最佳价格买卖一些“热门股票”。

在这个例子中,股票A的夏普比率将比股票B高得多,因为在我们观察的期间结束时,它的回报波动要小得多。

你可以将这个概念扩展到整个投资组合;如果你的投资组合价值波动很大,但最终价值更高,你的夏普比率将比其他可能最终回报较低但其投资组合价值在整个交易期间以更一致的速度增长的人要低得多。

这两种衡量标准在确定哪个投资组合表现“最佳”时都非常重要。投资的关键是平衡风险和回报;夏普比率在1到2之间是“好”,在2到3之间是“优秀”,大于3是“卓越”。然而,如果你在比较两个具有相似夏普比率的投资组合,标准回报将告诉你更多关于哪个是更明智的投资。

计算夏普比率

夏普比率需要三个数字:

- 你正在分析的股票或投资组合的整体百分比回报

- 一个“无风险”利率(通常是你投资国债时能获得的利率)

- 该股票或投资组合每日回报的标准差

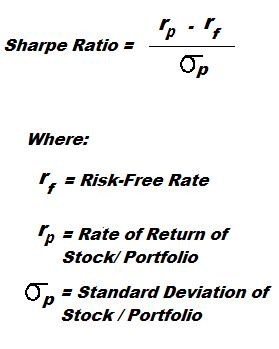

实际计算如下:

在顶部,我们从实际回报中减去“无风险”利率。因为我们只关心投资的风险程度,我们只想知道它比“无风险”表现得好多少。

在底部,我们将这一切除以回报的标准差,这衡量了我的每日回报上下波动的幅度。因为这个数字在比率的底部,高波动=低夏普比率。你可以使用Excel、Google Sheets或大多数其他电子表格软件通过“STDEV”函数计算标准差。

夏普比率的局限性

夏普比率的局限性在于它只是告诉你一个投资相对于另一个投资在风险方面更好,但并没有告诉你那个投资到底好多少。换句话说,没有单位来衡量选择一个投资而不是另一个投资所带来的额外收益。

例如,想象一下你购买了1000美元的ABC股票,并且它的价格在一天内上涨了1%——所以现在你有1010美元。你立即卖掉这只股票,买入一只1000美元的无风险国债,收益率为1%。

一年后,你将从第一天的股票中赚取10美元,从你的债券中再赚取10美元——总共20美元,2%的总回报。没有多少投资者会对此感到印象深刻。但因为你几乎整整一年都在投资无风险债券,所以你的投资组合的波动(和标准差)几乎为零——这给你带来了一个极高的夏普比率,可能超过10!

另一位投资者选择了非常稳定的指数基金,年回报率为10%。但由于价格每天都有小幅波动,因此存在一定的波动性,因此他们的夏普比率可能只有3——通常被认为是优秀的。单独比较夏普比率,你的夏普比率为10看起来很棒,但实际上另一位投资者可能做出了更明智的投资决策。