الخروج من الديون: كرة الثلج والإنهيار الثلجي للديون

تخصص معظم مواضيع الثقافة المالية لمساعدتك على البقاء بعيدًا عن الديون وبناء الثروة – لكن ماذا تفعل إذا وجدت نفسك بالفعل عميقًا في الديون دون طريقة واضحة للخروج؟

هنا تأتي استراتيجيات سداد الديون المتسارعة – وأشهر استراتيجيتين لهما موضوع شتوي بارد: كرة الثلج للديون والإنهيار الثلجي للديون.

كرة الثلج والإنهيار الثلجي – الفكرة الرئيسية

تتضمن كل من طرق كرة الثلج والإنهيار الثلجي للديون تركيز جهودك على دين واحد في كل مرة. ستقوم بعمل الحد الأدنى من المدفوعات على جميع ديونك، ثم تضع أي أموال إضافية نحو سداد دين واحد بشكل عدواني حتى تختفي.

بمجرد أن تسدد دينًا واحدًا بالكامل، ستأخذ ما كنت تدفعه شهريًا (كلا من الحد الأدنى من المدفوعات وأي مدفوعات إضافية) وتطبقه على الدين التالي. ثم، واحدًا تلو الآخر، تسدد كل دين بالكامل.

كرة الثلج للديون

مع استراتيجية كرة الثلج للديون، ستركز على سداد دينك الذي لديه أقل رصيد مستحق أولاً – واجه أعداءك الأصغر أولاً، ثم ابني الزخم مع كل دين أصغر لسداد دينك الأكبر.

تسمى “كرة الثلج للديون” لأن كل دفعة دين أكبر تتراكم من المدفوعات الأصغر، مما يتسبب في زيادة مدفوعاتك مع مواجهة ديونك الأصغر إلى أكبر ديونك.

تعتبر كرة الثلج للديون أحيانًا أسهل للمتابعة بالنسبة للأشخاص الذين تراكمت لديهم كميات كبيرة من الديون لأنها توفر معالم واضحة حيث يتم سداد كل دين أصغر، مما يمنح دفعة من الثقة بأن تقدمًا حقيقيًا يتم إحرازه.

الإنهيار الثلجي للديون

يركز الإنهيار الثلجي للديون بدلاً من ذلك على سداد ديونك ذات أعلى معدل فائدة أولاً، بغض النظر عن الرصيد المستحق. عادةً ما يعني سداد الديون ذات أعلى معدلات الفائدة أنك ستدفع أقل في إجمالي رسوم الفائدة على مدار فترة سداد الدين، حيث أنك تتعامل مع دينك الأكثر تكلفة أولاً.

نظرًا لأن دينك ذو أعلى معدل فائدة قد لا يكون الدين ذو أقل رصيد (خصوصًا إذا كان لديك بطاقات ائتمان متعددة)، فهذا يعني أنه عادةً ما يستغرق وقتًا أطول لسداد دينك الأول بالكامل قبل أن تنتقل المدفوعات إلى الدين التالي ذو أعلى معدل فائدة. ولكن نظرًا لأنك توفر الكثير على رسوم الفائدة على المدى الطويل، فإن الديون الأصغر التي يتم سدادها لاحقًا يتم سدادها بشكل أسرع بكثير – مثل انهيار ثلجي يتدفق جميعه من جانب الجبل في سيل كبير واحد.

يعتبر الإنهيار الثلجي للديون أحيانًا أصعب للمتابعين الجدد، لأنه قد يستغرق وقتًا أطول بكثير لسداد الديون ذات الفائدة العالية بالكامل، خاصةً إذا كان لديك ديون بطاقات ائتمان مرتفعة. يمكن أن يكون هذا محبطًا، ويجعل الخطة أصعب في المتابعة (ما لم يكن لديك إرادة قوية للتمسك بالخطة).

لماذا تعمل

بدون أي من هاتين الاستراتيجيتين، سيكون سداد الديون الافتراضي لمعظم الناس هو القيام بالحد الأدنى من المدفوعات تجاه جميع ديونهم، وأي مدفوعات إضافية سيقسمونها بين الديون (إما بالتساوي أو عشوائيًا). وهذا يعني أنك ستتراكم عليك رسوم الفائدة عبر جميع ديونك حتى يتم سدادها، وعادةً ليس قبل وقت طويل من إذا كنت قد قمت فقط بعمل الحد الأدنى من المدفوعات لجميعها.

هذا صحيح بشكل خاص بالنسبة لديون بطاقات الائتمان، حيث تنخفض المدفوعات الدنيا مع انخفاض رصيدك المستحق. لذلك، فإن القيام فقط بالحد الأدنى من المدفوعات يعني أنك ستقوم بعمل المدفوعات لفترة طويلة جدًا قبل أن يتم سداد الدين بالكامل، ومعظم كل دفعة ستذهب نحو رسوم الفائدة، وليس نحو تقليل دينك فعليًا.

أشياء يجب مراعاتها

هناك بعض الأشياء الخاصة التي يجب مراعاتها مع كل من كرة الثلج والإنهيار الثلجي للديون، إذا كان من المفترض استخدامها بفعالية.

بطاقات الائتمان والمدفوعات الدنيا

إذا كان لديك ديون بطاقات ائتمان مرتفعة، فإن القيام بمدفوعات منتظمة سيقلل باستمرار من إجمالي دينك المستحق، مما يقلل من مدفوعاتك الدنيا المستقبلية. وهذا يتناقض مع القروض المقسطة (مثل قروض الطلاب، قروض السيارات، والرهون العقارية)، التي لديها مدفوعات ثابتة على مدى فترة القرض.

مع خطة سداد الديون المتسارعة، يجب أن تستمر في القيام بنفس المدفوعات الشهرية على جميع بطاقات الائتمان. حتى لو كانت تلك المدفوعات أعلى من الحد الأدنى، وحتى لو لم تكن حاليًا مركّزًا على سداد ذلك الدين المحدد. الهدف هو الحفاظ على إجمالي مدفوعات ديونك الشهرية ثابتة قدر الإمكان حتى يتم سداد جميع ديونك. الحفاظ على مدفوعات بطاقات الائتمان ثابتة هو جزء مهم من تلك الاستراتيجية.

الرهون العقارية

عادةً ما تكون قروض الرهن العقاري لشراء منزل هي أكبر قرض في الشؤون المالية لشخص ما. عادةً ما لا تكون ديون الرهن العقاري جزءًا من أي خطة سداد ديون متسارعة (كرة الثلج أو الإنهيار الثلجي)، ويتم استبعادها من الديون التي يتم التعامل معها بهذه الطرق.

مثال

كمثال، اعتبر تشيت وديونه الحالية:

- قرض سيارة بقيمة 32,000 دولار. القرض لمدة 5 سنوات (60 شهرًا) بمعدل فائدة 8%. هو حاليًا في السنة الثانية (24 شهرًا) من القرض، مع 3 سنوات (36 شهرًا) متبقية.

- قرض طالب بقيمة 35,000 دولار. القرض لمدة 20 عامًا (240 شهرًا) بمعدل فائدة 5%. هو حاليًا في السنة الخامسة (60 شهرًا) من القرض، مع 15 عامًا (180 شهرًا) متبقية.

- قرض شخصي بقيمة 5,000 دولار. القرض لمدة 3 سنوات (36 شهرًا) بمعدل فائدة 10%. هو حاليًا في 6 أشهر من القرض، مع 30 شهرًا متبقية.

- بطاقة ائتمان واحدة، تم استخدامها بالكامل بحد ائتماني قدره 15,000 دولار، ومعدل فائدة 21%.

- بطاقة ائتمان أخرى برصيد 2,500 دولار، وفائدة 19%

من خلال سداد المدفوعات الدنيا، سيستمر تشيت في سداد قروضه المقسطة (قرض السيارة، قرض الطالب، القرض الشخصي) حتى المدفوعات النهائية، ويستمر في سداد المدفوعات على كل بطاقة ائتمان حتى ينخفض الرصيد إلى أقل من 25 دولار – ثم يقوم بعمل دفعة نهائية دنيا لسداد الرصيد. وهذا يعني أنه سيدفع:

| الدين | الوقت لسداده | إجمالي المدفوعات من الآن حتى السداد | إجمالي الفائدة من الآن حتى السداد |

|---|---|---|---|

| قرض السيارة | 3 سنوات | 23,358 دولار | 2,652 دولار |

| قرض الطالب | 15 سنة | 41,577 دولار | 12,368 دولار |

| قرض شخصي | 2.5 سنة | 2,742 دولار | 1,758 دولار |

| بطاقة ائتمان 1 | 15.7 سنة | 27,722 دولار | 12,722 دولار |

| بطاقة ائتمان 2 | 8.25 سنة | 4,125 دولار | 1,625 دولار |

| الإجمالي | 15.7 سنة | 99,525 دولار | 31,126 دولار |

سيستغرق هذا حوالي 16 سنة لسداده بالكامل – وأكثر من 31,000 دولار كفائدة!

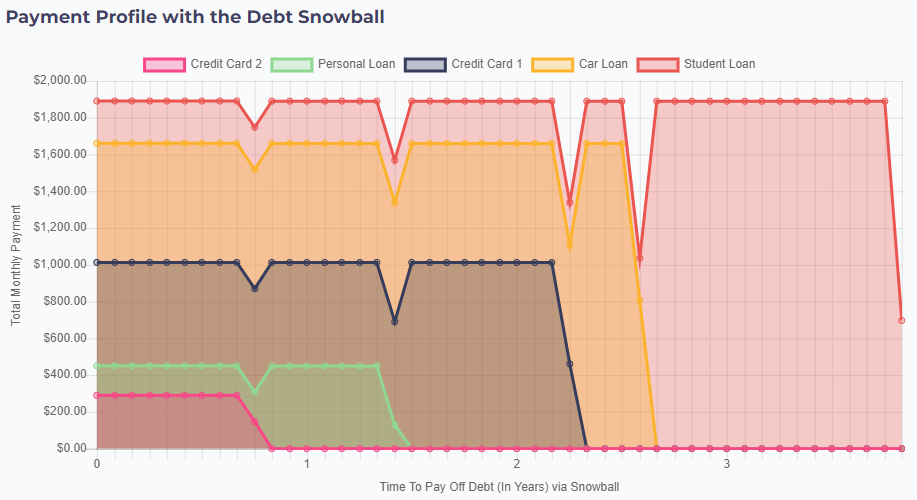

كرة الثلج للدين

باستخدام نهج كرة الثلج للدين، سيركز تشيت على سداد أرصدة ديونه الأقل أولاً – ويضع أموالاً إضافية يمكنه توفيرها في ميزانيته الحالية. إذا كان بإمكان تشيت تحمل 200 دولار إضافية شهريًا، ستكون مدفوعاته:

- إضافة 200 دولار شهريًا إلى مدفوعته الدنيا الحالية البالغة 89 دولارًا على بطاقته الائتمانية الثانية (برصيد ابتدائي قدره 2,500 دولار). بالنسبة لفواتيره الأخرى، يستمر في سداد المدفوعات الدنيا.

- بعد 10 أشهر، سيتم سداد هذه البطاقة الائتمانية بالكامل. أقل رصيد له بعد ذلك هو قرضه الشخصي، الذي لديه دفعة دنيا قدرها 161 دولار. لذا من الشهر الثاني عشر فصاعدًا، سيدفع تشيت 450 دولارًا (289 دولارًا التي كان يدفعها نحو البطاقة الائتمانية، بالإضافة إلى 161 دولارًا كحد أدنى) نحو قرضه الشخصي.

- بعد 17 شهرًا، سيتم سداد قرضه الشخصي. أقل رصيد له بعد ذلك هو بطاقته الائتمانية الأخرى، التي لديها دفعة دنيا قدرها 563 دولار. لذا من الشهر الثامن عشر فصاعدًا، سيضيف 451 دولارًا إلى دفعة 562 دولارًا، ليصبح إجمالي المدفوعات الشهرية 1,013 دولار.

- بعد 28 شهرًا، سيتم سداد بطاقته الائتمانية. أقل رصيد له بعد ذلك هو قرض السيارة، الذي لديه دفعة دنيا قدرها 648 دولار. لذا من الشهر 29 فصاعدًا، سيضيف دفعة “كرة الثلج” السابقة البالغة 1,013 دولار، ليصبح إجمالي المدفوعات الشهرية 1,660 دولار.

- مع هذه المدفوعات الثلجية، سيتم سداد قرض السيارة بعد بضعة أشهر فقط. يضيف دفعة كرة الثلج البالغة 1,660 دولار إلى دفعة قرض الطالب الدنيا البالغة 230 دولار، ليصبح إجمالي المدفوعات الشهرية 1,890 دولار، حتى يتم سداد قرض الطالب بالكامل قبل 4 سنوات بقليل من بدء خطة الدفع الخاصة به.

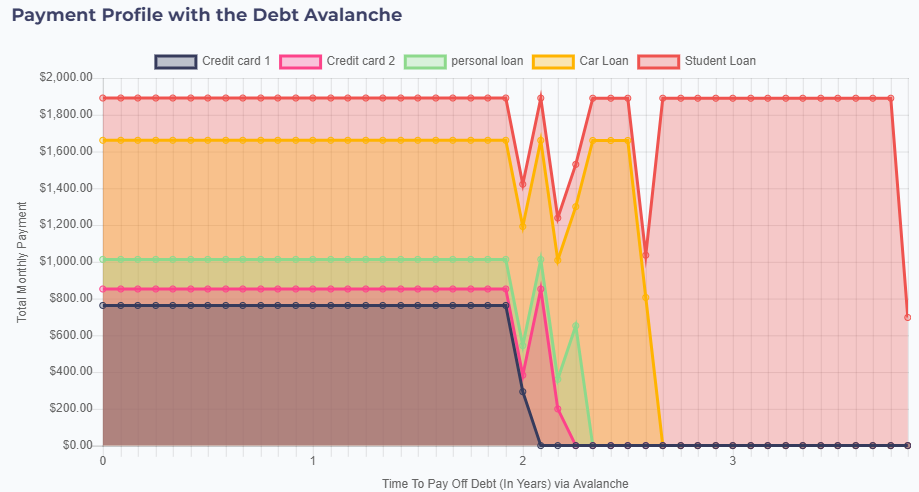

انهيار الدين

يمكن لتشيت بدلاً من ذلك تجربة انهيار الدين – حيث يركز على سداد الديون ذات أعلى فائدة أولاً. في هذه الحالة، سيستهدف بطاقته الائتمانية الأولى – بمعدل فائدة 21%.

- إضافة 200 دولار شهريًا إلى مدفوعته الدنيا البالغة 563 دولار يعني أنه يبدأ بدفع 763 دولارًا نحو بطاقته الائتمانية الأولى، مع الحفاظ على المدفوعات الدنيا في أماكن أخرى.

- بعد عامين، سيتم سداد بطاقته الائتمانية الأولى بالكامل، لذا يضيف هذه الدفعة البالغة 763 دولارًا إلى دفعة بطاقته الائتمانية الثانية البالغة 90 دولار، ليصبح إجمالي المدفوعات 852 دولار.

- مع هذه الدفعة الأكبر، سيتم سداد بطاقته الائتمانية الثانية بالكامل في شهرين فقط، لذا يضيف دفعة الانهيار البالغة 852 دولارًا نحو قرضه الشخصي (الذي لديه أعلى معدل فائدة بعد ذلك). ومع ذلك، يتم سداد قرضه الشخصي مع هذه الدفعة الانهيارية الواحدة فقط.

- مع إضافة دفعة قرضه الشخصي، تنمو دفعة الانهيار إلى 1,013 دولار، مما يضيف إلى دفعة قرض السيارة الدنيا البالغة 648 دولار، ليصبح إجمالي دفعة السيارة 1,660 دولار.

- ومع هذه الدفعة الكبيرة للسيارة، يتم سداد قرض السيارة بعد بضعة أشهر فقط. تطبيق دفعة الانهيار نحو قرض الطالب يعطي دفعة شهرية إجمالية قدرها 1,890 دولار، مما يسدد القرض بالكامل في أقل من 4 سنوات.

النتيجة النهائية

لا توجد إجابة صحيحة أو خاطئة بشأن أي نهج هو “الأفضل” – كلا من طريقة كرة الثلج والانهيار ستوفر لتشيت أكثر من 13,000 دولار بحلول الوقت الذي يتم فيه سداد ديونه.

لدى انهيار الدين ميزة تتمثل في انخفاض إجمالي الفائدة المدفوعة قليلاً، مما يوفر بعض المال. ومع ذلك، نظرًا لأنك تقوم بعمل مدفوعات دنيا نحو معظم ديونك لفترة أطول، فإن الانهيار يفتقر إلى بعض المرونة التي توفرها كرة الثلج، حيث يمكنك نظريًا أخذ شهر من خطة سداد الدين فقط والقيام بمدفوعات دنيا إذا كان لديك نفقات كبيرة أو طارئة.

جربها!

| اسم الدين | مبلغ القرض | معدل الفائدة | مدة القرض | الفترة الحالية | الدفعة الشهرية المقدرة | |

|---|---|---|---|---|---|---|