مدخراتك والتضخم

على مدار اللعبة، نأمل أن تكون قد حققت هدف مدخراتك الشهرية وأنشأت صندوق طوارئ صحي.

تمامًا مثل حساب المدخرات الحقيقي، فإن حساب المدخرات الخاص بك في هذه اللعبة قد كسب الفائدة كل شهر أيضًا – قد تلاحظ بعض الدولارات أو السنتات الإضافية المضافة في نهاية كل شهر. معظمكم يكسب 3% فائدة على حساب المدخرات الخاص به، ويمكن أن يتراكم هذا إلى مبلغ جيد بعد عام.

ومع ذلك، فإن كسب معدل فائدة منخفض على مدخراتك لا يعني بالضرورة أنك ستتمكن من شراء المزيد من الأشياء في المستقبل. وذلك بسبب التضخم – الميل لزيادة الأسعار مع مرور الوقت. يمكن أن تشتري دولار اليوم الكثير من الأشياء أكثر مما يمكن أن يشتريه دولار بعد 10 سنوات. لذا فإن معدل التضخم هو عامل رئيسي يجب مراعاته عند تخصيص المال في حساب المدخرات الخاص بك.

إليك كيف يعمل الأمر – إذا وضعت 100 دولار في حساب المدخرات الخاص بك اليوم بمعدل فائدة 3%، بعد عام سيكون لديك 103 دولارات مدخرة. ومع ذلك، قد تكلف جميع الأشياء التي يمكنك شراؤها اليوم مقابل 100 دولار 105 دولارات في العام المقبل – سيكون هذا معدل تضخم بنسبة 5%. لذا حتى لو كان لديك المزيد من المال للإنفاق، فإن “قوة الشراء” الخاصة بك قد انخفضت بالفعل!

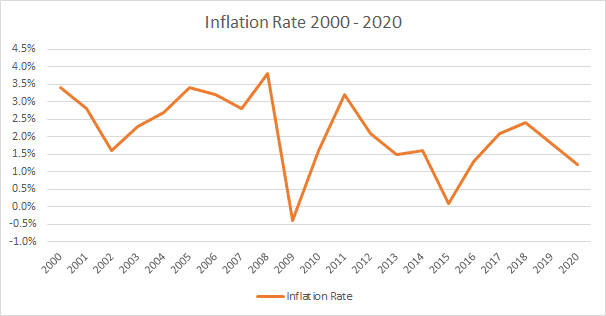

إليك مقدار التضخم الذي شهدناه من عام 2000 حتى 2020:

هذا “يتراكم” كل عام، لذا فإن عنصرًا تم بيعه مقابل 100 دولار في عام 2010 سيكلف حوالي 120 دولارًا في عام 2020!

هذا يعني أنه إذا كان معدل الفائدة الذي تكسبه على حساب المدخرات الخاص بك أقل من معدل التضخم، فإنك في الواقع تفقد قدرتك على شراء الأشياء كل عام. هذه هي السبب في أن معظم الخبراء الماليين يوصون بأنه بعد أن يكون لديك صندوق الطوارئ محفوظ في حساب المدخرات، يجب أن تبدأ في الاستثمار في أشياء أخرى تكسب عادةً نسبة أعلى من معدل التضخم. على سبيل المثال، الاستثمار في السندات قد عاد تاريخيًا بنسبة 5% والاستثمار في الأسهم قد عاد بحوالي 8%.

لأغراض هذه اللعبة الميزانية، لا نضيف أي تضخم مع مرور الوقت. هذا يعني أن الفائدة التي تكسبها في حساب المدخرات الخاص بك هي مجرد ربح خالص لك – لذا ادخر أكبر قدر ممكن واضرب أهداف مدخراتك كل شهر!

نصيحة لعبة الميزانية