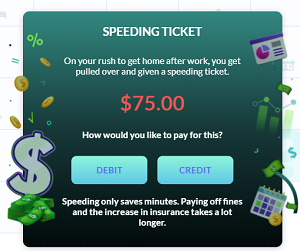

بطاقات الخصم والائتمان الخاصة بك

بمجرد أن تبدأ في التقدم خلال شهرك الأول، ستلاحظ أن لديك طريقتين مختلفتين للدفع مقابل كل مصروف تقريبًا – بطاقة الخصم أو بطاقة الائتمان.

فهم الاثنين، وكيفية استخدامهما، سيكون أمرًا أساسيًا لإدارة ميزانيتك بفعالية.

بطاقة الخصم الخاصة بك

إجراء عملية شراء باستخدام بطاقة الخصم الخاصة بك يسحب مبلغ الشراء مباشرة من حسابك الجاري – إنه نفس كتابة شيك، أو سحب نقدي من جهاز الصراف الآلي. يمكنك مراقبة مقدار المال الذي لديك في حسابك الجاري في أي وقت في أعلى الشاشة.

نظرًا لأن هذا يستخدم المال الذي لديك بالفعل، فإن الدفع باستخدام بطاقة الخصم الخاصة بك عادة ما يكون خيارًا آمنًا. ومع ذلك، هناك بعض الأشياء التي يجب أن تضعها في اعتبارك:

- إذا قمت بسحب أكثر من رصيد حسابك الجاري، قد تحصل على رسوم سحب زائد من البنك. يمكن أن تتراكم هذه بسرعة – لذا كن حذرًا عندما يكون رصيد حسابك الجاري منخفضًا.

- لن تبني درجة الائتمان الخاصة بك. درجة الائتمان الخاصة بك هي مقياس لمدى موثوقيتك في التعامل مع الائتمان، مما يؤثر بشكل كبير على حياتك. يمكن أن تؤدي درجات الائتمان الأفضل في النهاية إلى معدلات فائدة أفضل على بطاقة الائتمان الخاصة بك، وسهولة الوصول إلى الرهون العقارية، وشروط أكثر ملاءمة في أي وقت تحتاج فيه إلى الاقتراض.

بطاقة الائتمان الخاصة بك

إذا كنت تستخدم بطاقة الائتمان الخاصة بك، فأنت تدفع بالديون. شراء شيء ما باستخدام بطاقة الائتمان يعني أنك تقترض المال من مصدر بطاقة الائتمان الخاصة بك، والذي تعد بالعودة لاحقًا.

لديك حد ائتماني في أعلى الصفحة – هذا هو الحد الأقصى الذي يمكنك اقتراضه.

شراء الأشياء باستخدام بطاقة الائتمان الخاصة بك يعني أنك تأخذ قرضًا، ولكن هناك بعض الأسباب الجيدة جدًا لاستخدام بطاقة الائتمان الخاصة بك بانتظام:

- إذا لم تستخدم بطاقة الائتمان الخاصة بك، فلن تتمكن من بناء درجة الائتمان الخاصة بك. تقيس درجة الائتمان الخاصة بك مدى مسؤوليتك في التعامل مع الائتمان – إذا لم تستخدم الائتمان أبدًا، فلن تتمكن من إظهار أنك موثوق! تلعب درجة الائتمان الخاصة بك دورًا كبيرًا في درجة اللعبة العامة الخاصة بك، لذا يجب أن يكون بناءها أحد أهدافك الرئيسية.

- يمكن أن تكون بطاقة الائتمان الخاصة بك وسيلة فعالة لسد الفجوات في دخلك دون استنزاف مدخراتك. في لعبة الميزانية، تكسب دخلًا مختلفًا كل أسبوع – وأحيانًا قد لا يكون لديك ما يكفي من النقود في حسابك الجاري لدفع فواتيرك. استخدام بطاقة الائتمان الخاصة بك هو وسيلة جيدة للوصول إلى راتبك التالي دون استنزاف حساب المدخرات الخاص بك.

- في العالم الحقيقي، تقدم معظم شركات بطاقات الائتمان “استرداد نقدي” ومكافآت أخرى لاستخدام بطاقة الائتمان الخاصة بك. هذه غير موجودة في اللعبة، ولكن في العالم الحقيقي يمكن لحاملي البطاقات المسؤولين جمع الكثير من المكافآت على المدى الطويل.

الديون والفائدة

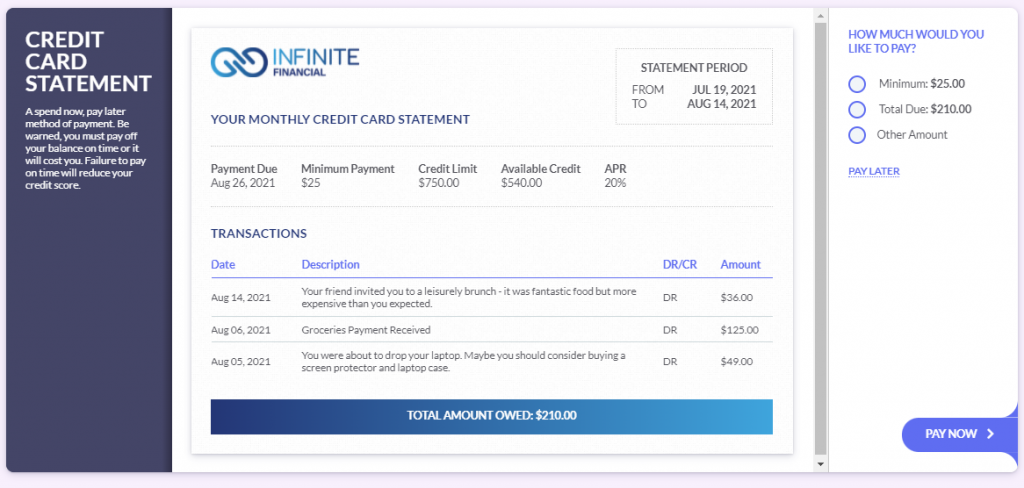

إذا كنت تستخدم بطاقة الائتمان الخاصة بك، فستتلقى فاتورة بطاقة الائتمان كل شهر. ستظهر هذه رصيدك المستحق، وسيكون لديك أسبوع واحد لسداده. يُطلق على هذا اسم فترة السماح.

إذا لم تسدد فاتورة بطاقة الائتمان الخاصة بك بالكامل خلال فترة السماح، ستبدأ في دفع فائدة. تحتوي بطاقة الائتمان الخاصة بك على معدل فائدة سنوي قدره 20%. إذا قمت بحمل رصيد بعد تاريخ الاستحقاق، ستبدأ في رؤية الفائدة اليومية تُضاف إلى بطاقتك.

نظرًا لأن لديك معدل سنوي قدره 20%، فإن هذا يترجم إلى 20% / 365 = 0.05% فائدة يومية. قد لا يبدو هذا كثيرًا، لكنه يمكن أن يتراكم بسرعة!

يتم إصدار بيان بطاقة الائتمان الخاصة بك في التاسع من كل شهر، ولديك حتى الثامن والعشرين لسداده قبل أن تبدأ في دفع الفائدة.