الرهن العقاري – الحقائق والخيال

حتى الآن في لعبة الميزانية، كنت تستأجر شقة. في العالم الحقيقي، بعد بضع سنوات من العمل في العالم الحقيقي، قد ترغب في شراء منزل أو شقة – وللقيام بذلك ستحتاج إلى رهن عقاري.

لا يمكنك المشاهدة على يوتيوب؟ انقر هنا

الرهن العقاري هو قرض تأخذه من بنك لشراء عقار. إنها قروض طويلة الأجل، عادة ما تصدر لمدة 15 أو 20 أو 30 عامًا. كل شهر، ستحتاج إلى سداد دفعة رهن عقاري – جزء من الدفع يذهب نحو رأس المال وجزء نحو الفائدة.

ما الذي يجعل الرهون العقارية مميزة

إذا قمت بعملية شراء كبيرة باستخدام بطاقة الائتمان الخاصة بك، ستحتاج إلى سداد دفعات شهرية لسدادها. الفائدة التي تتراكم كل شهر تضاف إلى رأس المال وتتضاعف مع مرور الوقت. هذا يعني أنه إذا كنت تدفع فقط الحد الأدنى من المدفوعات، سيستغرق الأمر وقتًا طويلاً لسداد القرض، وستدفع الكثير من الفائدة.

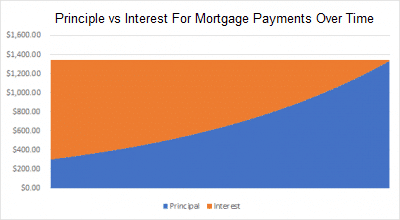

تقوم الرهون العقارية بعكس ذلك. كل رهن عقاري مصمم بحيث تسدد الرصيد بالكامل بعد انتهاء مدة الرهن العقاري بالضبط (15 أو 20 أو 30 عامًا). هذا يعني أنه في السنة أو السنتين الأوليين، يكون معظم دفعتك الشهرية مجرد فائدة وقليل جدًا يُطبق على رأس المال (أي المبلغ الأصلي المقترض). ولكن مع كل دفعة تقوم بها، تدفع قليلاً أقل من الفائدة وقليلاً أكثر نحو رأس المال. في نهاية الرهن العقاري، تدفع في الغالب رأس المال، مع بقاء القليل من الفائدة.

بسبب ذلك، يحتاج العديد من المقترضين إلى اتخاذ قرار صعب بين رهن عقاري لمدة 15 عامًا ورهن عقاري لمدة 30 عامًا. سيكون للرهن العقاري لمدة 30 عامًا دفعات شهرية أقل، ولكنك ستنتهي بدفع المزيد من الفائدة على مدى عمر القرض. سيكون للرهن العقاري لمدة 15 عامًا دفعات فائدة أعلى بكثير، ولكنك ستدفع فائدة أقل بكثير على مدار القرض.

على سبيل المثال، لنفترض أنك تريد الحصول على رهن عقاري بقيمة 250,000 دولار لشراء منزل، ويمكنك الحصول على معدل فائدة 5%. مع رهن عقاري لمدة 30 عامًا، ستنتهي بدفع 233,139 دولارًا كفائدة إجمالية (تقريبًا بنفس المبلغ الذي اقترضته في الأصل!)، ولكن مع رهن عقاري لمدة 15 عامًا ستدفع فقط 105,857 دولارًا – مما يوفر مبلغًا مذهلاً قدره 127,282 دولارًا!

لماذا تأخذ رهنًا عقاريًا لفترة أطول؟

بسيط – دفعاتك الشهرية أقل بكثير. ووجود تلك الأموال الإضافية في جيبك اليوم يستحق الكثير، خاصة في الأشهر التي يكون فيها ميزانيتك ضيقة. في مثالنا أعلاه، كان رهنك العقاري بنسبة 5%. مع رهن عقاري لمدة 30 عامًا، ستكون دفعتك الشهرية 1,342 دولارًا، ومع رهن عقاري لمدة 15 عامًا، ستكون 1,977 دولارًا في الشهر – 635 دولارًا إضافيًا كل شهر. إذا كانت محفظتك الاستثمارية تحقق معدل فائدة سنوي قدره 10%، واستثمرت تلك الـ 635 دولارًا بدلاً من وضعها في رهنك العقاري، سيكون لديك أكثر من 255,000 دولار مدخرات بعد 15 عامًا – حوالي ضعف الفائدة الإضافية التي تدفعها مقابل الرهن العقاري الأطول (وإذا استمريت في ذلك لمدة 30 عامًا، ستوفر حوالي 1,320,000 دولار)!

بينما ستدفع فائدة أقل بكثير مع رهن عقاري لمدة 15 عامًا، تحتاج إلى إجراء دفعات أكبر بكثير – وهو المال الذي يمكنك وضعه في استثمارات أخرى.