السياسة النقدية

تحاول الحكومة التأثير على الاقتصاد بطريقتين رئيسيتين – من خلال السياسة المالية والسياسة النقدية. السياسة المالية هي النهج الأكثر مباشرة، حيث تفرض الحكومة الضرائب والدعم لمحاولة تحقيق توازن في ميزانيتها مع تشجيع النمو، بينما السياسة النقدية أقل مباشرة – من خلال تعديل أسعار الفائدة وتغيير عرض النقود.

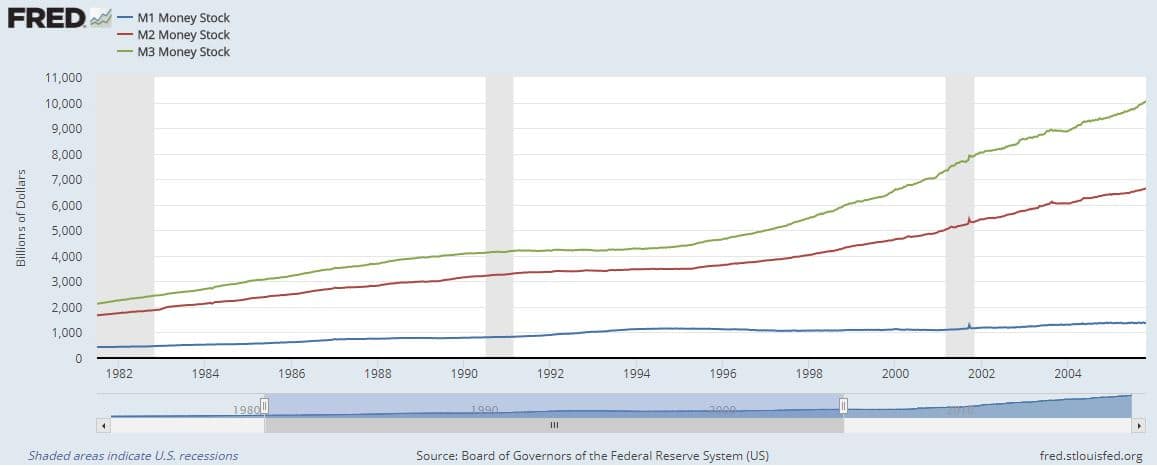

ما هو عرض النقود؟

عرض النقود هو إجمالي كمية النقود المتداولة في أي وقت معين. سيكون هذا الرقم مختلفًا تمامًا اعتمادًا على نوع النقود التي تنظر إليها. يقوم الاقتصاديون عمومًا بتجميع “عرض النقود” في أربع فئات بناءً على السيولة. كلما كانت نوع النقود أكثر سيولة (مما يعني مدى سهولة إنفاقها)، كانت فئة عرض النقود أكثر تقييدًا.

M0 – النقد

الصورة الأكثر تقييدًا لعرض النقود هي النقد والأ coins. بعبارة أخرى، كم من العملة تتداول في الاقتصاد. لا يحتسب M0 أي “نقود إلكترونية” (مثل النقود المودعة في حساب جاري). لم يعد يُستخدم M0 كثيرًا، لأنه من السهل جدًا إنفاق النقود مباشرة من حساب مصرفي.

M1 – النقد + الحسابات الجارية

المستوى التالي هو M1 – أو “النقود السائلة”. هذه هي جميع النقود التي يمكن إنفاقها بسهولة على الفور، لذا فهي تشمل كل من النقد والحسابات الجارية. M1 أكبر بكثير من M0، حيث يحتفظ معظم الناس عادةً بمزيد من النقود في حساباتهم الجارية مقارنةً بالنقد.

M2: النقد + الحسابات الجارية + التوفير

M2 أكبر حتى – فهو يشمل كل شيء في M1، بالإضافة إلى أي شيء مودع في حسابات التوفير وبعض شهادات الإيداع. هذه في فئة منفصلة لأنه هناك مستوى آخر مطلوب قبل أن يمكن إنفاق هذه النقود. عادةً ما تحتاج إلى تحويل النقود من حساب التوفير إلى حسابك الجاري قبل أن تتمكن من إنفاقها، مما يجعلها أقل سيولة قليلاً. يُطلق على M2 أحيانًا “النقود القريبة” بسبب الحاجة إلى إجراء تحويل قبل أن تتمكن من إنفاقها. هذا هو المقياس الأكثر استخدامًا لعرض النقود كمؤشر على النمو الاقتصادي.

يتم استخدام M2 بشكل شائع كبديل لـ “عرض النقود”. لأنه يشمل معظم أنواع الودائع، فإنه يشمل “مضاعفات النقود” من نظام الاحتياطي الجزئي (انظر مقالتنا حول كيفية إنشاء النقود للحصول على التفاصيل).

M3: النقد + الحسابات الجارية + التوفير + أسواق المال

M3 أكبر حتى من M2 – فهو يشمل أيضًا حسابات التوفير ذات الفائدة العالية التي تضع قيودًا على السحوبات. تُسمى هذه حسابات “سوق المال” (أو بعض شهادات الإيداع الأكبر أيضًا مؤهلة). مع هذه الحسابات، يحصل المودع على معدل فائدة أعلى من حساب التوفير العادي، ولكن يحتاج إلى الحفاظ على رصيد أدنى مرتفع جدًا، ويكون محدودًا بعدد المرات التي يمكنه فيها السحب.

بسبب هذه القيود، تعتبر حسابات سوق المال “أقل سيولة” من حسابات التوفير العادية.

السياسة النقدية – الصورة الكبيرة

تحدد السياسة النقدية من قبل بنك الاحتياطي الفيدرالي، وليس من قبل الكونغرس والرئيس. هذه نقطة مهمة، لأنها تعني أن السياسة النقدية عادةً ما تكون أكثر بعدًا عن “السياسة” العادية في واشنطن. لدى الاحتياطي الفيدرالي هدفان رئيسيان للسياسة النقدية: تشجيع النمو الاقتصادي، مع السيطرة على التضخم.

التضخم والنمو

التضخم والنمو مرتبطان ارتباطًا وثيقًا. ينمو الاقتصاد عندما يستثمر المزيد من الناس مدخراتهم لمساعدة الأعمال على النمو، وينفقون المزيد من النقود على الاستهلاك. وهذا يعني أن النمو عادةً ما يتم تمويله من خلال الاقتراض – حيث تأخذ معظم الشركات قروضًا للمساعدة في تغذية نموها الخاص.

يؤدي أخذ القروض إلى زيادة عرض النقود، بينما سدادها سيؤدي إلى تقليص عرض النقود. وهذا يعني أنه على مدار الحياة الكاملة للقرض (من الاقتراض الأولي إلى السداد الكامل)، لا يتغير عرض النقود. ومع ذلك، ستنفق الشركات القرض قبل سدادها، مما يضع تلك النقود في التداول.

إذا كان الاقتصاد ينمو، فهذا يعني أن المزيد من الناس يأخذون قروضًا اليوم أكثر مما كانوا عليه بالأمس. وهذا يعني أن عرض النقود ينمو قبل بقية الاقتصاد – مما يسبب بعض التضخم.

التضخم الناتج عن النمو – مثال

- الخطوة 1: تأخذ الشركة قرضًا (مما يزيد عرض النقود)

- الخطوة 2: تستخدم الشركة القرض لتوظيف موظف جديد، وتدفع للموظف الجديد أول راتب له (مما يضع النقود في التداول)

- الخطوة 3: تقدم الشركة خدمة لأحد عملائها، وتتلقى مقابلها (مما يولد ربحًا)

- الخطوة 4: تسدد الشركة قرضها

في هذا المثال، تدفع الشركة لموظفها، وينفق الموظف راتبه قبل أن تتلقى الشركة المدفوعات من عميلها، وتسدد قرضها. وهذا يعني أنه بينما تأخذ الشركات قروضًا لدفع النمو، تدخل تلك النقود الاقتصاد قبل إضافة قيمة جديدة (مما يعني النمو الذي تسببه الشركة). في الوقت بين دفع الموظف وتقديم الشركة خدمتها للعميل، تمت إضافة نقود إلى الاقتصاد، ولكن لم يتم إضافة نمو. المزيد من النقود ولكن لا نمو يعني كمية صغيرة من التضخم.

تتكرر هذه الدورة نفسها ملايين المرات كل أسبوع، مع الأشخاص والشركات الذين يأخذون ويعيدون سداد القروض. نظرًا لوجود دائمًا تأخير زمني، يحتاج عرض النقود إلى النمو قبل بقية الاقتصاد: مصدر “التضخم الناتج عن النمو”.

التضخم الجامح

التضخم الهارب هو ما يحدث عندما ينكسر هذا التوازن. إذا دخل الكثير من المال إلى المعروض النقدي قبل أن يبدأ في السداد، تبدأ الشركات في احتساب تضخم “متوقع” أكبر وأكبر في خطط أعمالها. هذا يعني أن الشركات تبدأ في رفع أسعارها أكثر فأكثر فقط للتأكد من أنها تستطيع تحمل تكاليفها المتوقعة الأعلى، مما يجبر جميع الشركات الأخرى على القيام بالمثل.

هذا يعني أن الأسعار تستمر في الارتفاع دون إضافة أي قيمة إضافية للاقتصاد. من الناحية الحقيقية، التأثير هو أن مدخرات الأفراد تفقد قيمتها، وأن الرواتب تصبح أقل قيمة.

يستخدم الاحتياطي الفيدرالي السياسة النقدية للحفاظ على التوازن بين التضخم والنمو: تشجيع الشركات على الاقتراض والنمو، ولكن ردع التضخم الهارب.

أدوات السياسة النقدية

يمتلك الاحتياطي الفيدرالي ثلاث أدوات تحت تصرفه عند تحديد المعروض النقدي: أسعار الفائدة، ومتطلبات الاحتياطي، وشراء السندات.

التلاعب بأسعار الفائدة

هذه هي أكبر أداة في الصندوق. يقوم الاحتياطي الفيدرالي بتحديد ما يسمى “معدل الفائدة الفيدرالي”، وهو أسعار الفائدة التي تقرض بها البنوك الأموال لبعضها البعض. هذه هي سعر الفائدة “الخالي من المخاطر” للبنوك، لذا إذا ارتفع معدل الفائدة الفيدرالي، ترتفع جميع أسعار الفائدة الأخرى، مما يثبط الاقتراض. إذا انخفض معدل الفائدة الفيدرالي، تنخفض جميع أسعار الفائدة الأخرى، مما يشجع الاقتراض.

كل شهر، يراقب الاحتياطي الفيدرالي جميع البيانات الاقتصادية عبر الولايات المتحدة، ويجتمع لمناقشة مستويات التضخم والنمو. إذا بدا أن التضخم يرتفع بشكل مفرط، سيقومون بزيادة معدل الفائدة الفيدرالي. سيؤدي ذلك إلى تقليل العدد الإجمالي للقروض الجديدة التي يأخذها الأفراد والشركات، مما يؤدي إلى خفض معدل التضخم.

إذا بدا أن الاقتصاد يكافح للنمو، فإنهم يفعلون العكس – يخفضون معدل الفائدة الفيدرالي لتشجيع الاقتراض والنمو. يقوم الاحتياطي الفيدرالي بتغيير أسعار الفائدة بشكل متكرر لتتناسب مع الاقتصاد – سيكون هناك إعلان عن سياسة الشهر المقبل (زيادة، انخفاض، أو البقاء كما هي) كل شهر.

متطلبات الاحتياطي

هناك حدود لما يمكن القيام به فقط من خلال تعديل أسعار الفائدة. على سبيل المثال، إذا كان هناك تضخم مرتفع ولكن نمو اقتصادي منخفض، فإن رفع أو خفض أسعار الفائدة يبدو كخيارات سيئة.

أداة أخرى يمكنهم اللجوء إليها هي تغيير متطلبات الاحتياطي للبنوك. في نهاية كل يوم، تحتاج البنوك إلى الاحتفاظ بنسبة معينة من الودائع “في الخزنة”، أو غير مقرضة. يُطلق على هذا اسم “متطلبات الاحتياطي”، ويضع حدًا صارمًا على مقدار المال الذي يمكن للبنوك إقراضه في أي وقت.

إذا كان التضخم مرتفعًا ولكن النمو منخفضًا، يمكن للاحتياطي الفيدرالي خفض متطلبات الاحتياطي. سيسمح ذلك للبنوك بتقديم المزيد من القروض لدعم النمو، ولكن لا يزال يحتفظ بأسعار الفائدة مرتفعة لمحاولة محاربة التضخم. هذه أداة ذات اتجاه واحد – إذا خفض الاحتياطي الفيدرالي متطلبات الاحتياطي، عندما يبدأ الاقتصاد في النمو مرة أخرى، سيحتاجون إلى رفعها مرة أخرى (أو المخاطرة بعدم القدرة على استخدام هذه الأداة في الأزمة التالية). لا تتغير متطلبات الاحتياطي كثيرًا – عادة أقل من مرة واحدة في العقد.

شراء السندات

شراء السندات، أو التيسير الكمي، هو الشكل الأكثر تطرفًا من السياسة النقدية. هذه أداة جديدة تم تطويرها استجابةً للأزمة الاقتصادية في عام 2007، عندما كان التضخم والنمو كلاهما منخفضين، ولكن لم يكن من الممكن خفض أسعار الفائدة.

عندما يعتقد المستثمرون والشركات أن الاقتصاد يتقلص، يميلون إلى سحب أموالهم من الأسواق إلى أصول “خالية من المخاطر” مثل السندات، حيث لديهم عائد مضمون. شراء السندات بأعداد كبيرة يقلل من المعروض النقدي، حيث يسحب الأموال من البنوك والدورة الاقتصادية. يعني توفر أموال أقل قروضًا أقل، ونموًا أقل بشكل عام – يحتاج المعروض النقدي إلى النمو لكي ينمو الاقتصاد.

بالنسبة لهذه الأداة، يشتري الاحتياطي الفيدرالي كميات هائلة من السندات من الخزانة، ثم يبيعها على الفور في السوق المفتوحة. هذا يغمر سوق السندات، مما يخفض الأسعار (والعائدات) للسندات. ثم ترى الشركات والمستثمرون السندات كاستثمار “أقل ربحية”، مما يدفع أموالهم مرة أخرى إلى الأعمال والاستثمارات الأخرى، مما يزيد من المعروض النقدي، ويفتح الباب للنمو.