السياسة المالية

تشكل إنفاق الحكومة نسبة مذهلة تصل إلى 20% من إجمالي الإنفاق في الاقتصاد الأمريكي، بما في ذلك رواتب جميع موظفي الحكومة، والعقود الحكومية مع الشركات الخاصة، والإنفاق العسكري. يتم تمويل كل هذا من خلال الضرائب، مما يعني أن أكثر من ثلث جميع الأنشطة الاقتصادية تمر عبر القطاع العام بطريقة ما.

هذا يعني أن فرض الضرائب والإنفاق الحكومي سيكون له تأثير كبير على بقية الاقتصاد، وبالتالي فإن الطريقة التي يتم بها فرض الضرائب على الأفراد والشركات، وكيفية إنفاق الأموال، تركز على كيفية تأثيرها على بقية الاقتصاد. الطريقة التي تنظم بها الحكومة هذه الضرائب والإنفاق للتأثير على الاقتصاد تُسمى السياسة المالية.

السياسة المالية مقابل السياسة النقدية

هناك طريقتان رئيسيتان تحاول الحكومة من خلالهما السيطرة على الاقتصاد – من خلال “السياسة المالية”، و”السياسة النقدية”. يمكنك التمييز بينهما من خلال من يقوم بالتحكم، ونوع التأثير الذي يحدثه.

تحدد السياسة المالية من قبل الكونغرس والرئيس – هذه هي القوانين والأوامر التنفيذية التي يتم تمريرها والتي تسحب مباشرة الأموال من الاقتصاد من خلال الضرائب (إما عن طريق زيادة أو خفض أنواع مختلفة من الضرائب)، أو حقن الأموال مباشرة في الاقتصاد من خلال الإنفاق الحكومي.

من ناحية أخرى، يتم تحديد السياسة النقدية من قبل البنك الاحتياطي الفيدرالي. السياسة النقدية أقل مباشرة بكثير – فهي تتضمن رفع أو خفض أسعار الفائدة الأساسية لتشجيع أو تثبيط الشركات والأعمال على الاقتراض والإقراض.

تحدد السياسة النقدية والسياسة المالية بشكل مستقل، لكن الكونغرس والرئيس والبنك الاحتياطي الفيدرالي يعملون نحو نفس الهدف: النمو الاقتصادي المستدام.

أدوات فرض الضرائب والإنفاق

عند النظر إلى أدوات السياسة المالية، كان الاقتصاديون يعتقدون سابقًا أن فرض الضرائب هو “المطرقة الثقيلة” وبرامج الإنفاق هي “المشرط”. وذلك لأن سياسات الضرائب كانت واسعة النطاق وصارمة، لذا فإن أي تغييرات في الضرائب كانت لها تأثيرات واسعة على الاقتصاد ككل. في حين كانت برامج الإنفاق تستهدف بشكل محدد للغاية.

على سبيل المثال، تم إنشاء هيئة وادي تينيسي من قبل الحكومة الفيدرالية خلال الكساد الكبير لتوفير الوصول إلى الكهرباء، والتحكم في الفيضانات، ومساعدة الزراعة لجزء كبير من كنتاكي، وفيرجينيا، وكارولينا الشمالية، وتينيسي، وجورجيا، وألاباما، وميسيسيبي. كان هذا برنامجًا ضخمًا، ولكنه كان يستهدف بشكل ضيق جدًا – دفع النمو الاقتصادي على المدى الطويل في منطقة محددة من خلال تحسينات البنية التحتية، مع توفير فوائد قصيرة الأجل من خلال توظيف عشرات الآلاف من الأشخاص في المنطقة لبناء تلك البنية التحتية.

تطور الأدوات

مع مرور الوقت، قامت الحكومة بتحسين أدوات فرض الضرائب والإنفاق، لذا فإن نموذج “المطرقة الثقيلة والمشرط” لم يعد واضحًا جدًا. على سبيل المثال، عادةً ما تفرض الحكومة ضرائب على الأشخاص ذوي الدخل المرتفع بمعدل أعلى، لكنها قد تقدم تخفيضات ضريبية مؤقتة لتشجيع أصحاب الدخل المرتفع على الاستثمار أكثر. هناك أيضًا تخفيضات ضريبية محددة للأشخاص الذين يشترون الألواح الشمسية وغيرها من تحسينات “الطاقة الخضراء” لمنازلهم، وهو أسلوب محدد جدًا يتم استخدام الضرائب من خلاله لأهداف مستهدفة بشكل ضيق (تشجيع نمو قطاع الطاقة الخضراء).

في الوقت نفسه، يمكن أن تكون بعض برامج الإنفاق الفيدرالية واسعة جدًا. على سبيل المثال، برنامج المساعدة الغذائية التكميلية (أو SNAP) هو برنامج إنفاق يقدم إعانات لتغطية نفقات البقالة لملايين الأشخاص والعائلات ذوي الدخل المنخفض – أي تغييرات تطرأ على برنامج SNAP لها تأثيرات كبيرة على مستوى البلاد.

فرض الضرائب، والإنفاق، والنمو

عندما ترغب الحكومة في دفع النمو الاقتصادي، فإنها عادةً ما تحاول خفض الضرائب وزيادة الإنفاق بشكل عام. يُطلق على ذلك تشغيل عجز – مما يعني أنها تضخ أموالًا أكثر في الاقتصاد مما تسحبه. خلال فترات الركود، عادةً ما تقوم الحكومة بتشغيل عجز أكبر للمساعدة في دفع الاقتصاد. يتم تمويل الإنفاق العجزي من خلال بيع السندات للمستثمرين، والبنك الاحتياطي الفيدرالي، والدول الأجنبية.

الإنفاق العجزي

الإنفاق العجزي هو وسيلة بسيطة نسبيًا لدفع النمو. من خلال ضخ أموال أكثر في الاقتصاد مما يتم سحبه، تزداد الأنشطة الاقتصادية الإجمالية، مع دفع المزيد من المعاملات للنمو في القطاع الخاص.

تشغيل عجز كبير جدًا لفترة طويلة يحمل مخاطر. الخطر الأكثر مباشرة هو أن الحكومة قد تنتهي بها الأمر إلى اقتراض أموال أكثر مما يمكنها تحمله لسداده. في كل عام يوجد فيه عجز، تزداد الديون الوطنية، وكذلك تزداد المدفوعات الإجمالية للفوائد التي تحتاج الحكومة إلى دفعها على جميع السندات المستحقة.

تشغيل فائض

عكس تشغيل العجز يُسمى تشغيل فائض. وهذا يعني أن إجمالي المبلغ الذي تسحبه الحكومة من الاقتصاد من خلال الضرائب هو أكثر من الأموال التي تضخها مرة أخرى من خلال الإنفاق. سيؤدي تشغيل فائض إلى انكماش الاقتصاد، لذا عادةً ما يتجنب السياسيون ذلك – من عام 1970 حتى 2017، كانت هناك 4 سنوات فقط حققت فائضًا في الميزانية (1998، 1999، 2000، 2001)، وكانت هذه خلال سنوات من النمو الاقتصادي المرتفع للغاية.

ميزانية متوازنة

إذا كانت إنفاق الحكومة يتطابق تمامًا مع فرض الضرائب، فإن لديها “ميزانية متوازنة”. إذا كانت الحكومة لديها ميزانية متوازنة، فإن إجمالي الدين الوطني سينخفض فعليًا، لأن جزءًا من تلك الميزانية المتوازنة يحتاج إلى تضمين المدفوعات على جميع الديون القديمة التي تراكمت.

خفض الضرائب لدعم النمو

واحدة من “المواضيع الساخنة” السياسية المستمرة هي ما إذا كان يجب خفض الضرائب لدعم النمو. إذا نظرنا إلى وجهة نظر “المطرقة الثقيلة والمشرط” للسياسة المالية، فإن هذا يبدو منطقيًا – وضع المزيد من الأموال في جيوب الناس سيدفع النمو عبر الاقتصاد.

تزداد الأمور تعقيدًا حيث أصبحت قوانين الضرائب أكثر تعقيدًا. “خفض الضرائب” لا يُطبق بالتساوي، وهناك نقاش مستمر بين الاقتصاديين حول أنواع تخفيضات الضرائب التي يمكن أن تسبب دفعة اقتصادية أكبر من استنزاف موارد الحكومة، ونقاش ثانٍ بين السياسيين حول أي أنواع من تخفيضات الضرائب أكثر عدالة للمجتمع ككل.

على سبيل المثال، في ديسمبر من عام 2017، أقر مجلس الشيوخ تعديلًا مقترحًا لقانون الضرائب – كان مشروع القانون يتجاوز 400 صفحة، مع مئات من الشروط المحددة، والقيود، وطرق التنفيذ. وهذا يجعل من الصعب جدًا تحديد تأثيره الدقيق على الاقتصاد ككل، حيث يجادل العديد من المحافظين بأنه سيعزز النمو على المدى الطويل عبر الاقتصاد بأكمله، بينما يجادل العديد من الليبراليين بأنه سيفيد مجموعة أصغر من الأفراد على حساب الآخرين. لدى معظم الناس رأي قوي حول التشريع في اتجاه واحد أو الآخر، لكن الباحثين الاقتصاديين ليس لديهم أي توافق على حكم نهائي.

إدارة النمو والعجز

السياسة المالية ليست هي نفسها الشؤون المالية الشخصية – يميل الناس إلى الرد بقوة على رقم “إجمالي الدين”، ويعتبرونه مرتفعًا بشكل خطير. لماذا لا نحاول سداد جميع الديون الوطنية؟

السبب في أن الحكومة تحافظ على دين وطني مرتفع هو نفس السبب الذي يجعل الشركات المربحة مثل آبل (AAPL) لديها مليارات الدولارات من ديونها الخاصة – سداد الدين سيؤدي إلى سحب الأموال من أشياء أخرى يمكن استخدامها، مثل تمويل النمو المستقبلي. إذا كانت الحكومة سترفع الضرائب بشكل كبير أو تقلل الإنفاق بشكل كبير لمحاولة “سداد” نسبة كبيرة من الدين الوطني، فهذا يعني فقط أن الأموال تُستخرج من الاقتصاد، وتتبخر إلى لا شيء. حاملو السندات لا يتزاحمون لاستعادة “أموالهم” – حاملو السندات يشترون السندات لأنهم يريدون المدفوعات الثابتة والمنتظمة على مدى عمر السند.

كم من الدين يعتبر كثيرًا؟

بالنسبة لأي شخص أو شركة، فإن “الكثير من الدين” سيكون النقطة التي لا يمكنهم فيها تحمل دفع المدفوعات بشكل مريح. عند النظر إلى السياسة المالية، ينطبق نفس المنطق. الجميع يعرف أن الدين الفيدرالي في تزايد، لكن كيف غير ذلك قدرة الحكومة على سداد هذا الدين؟

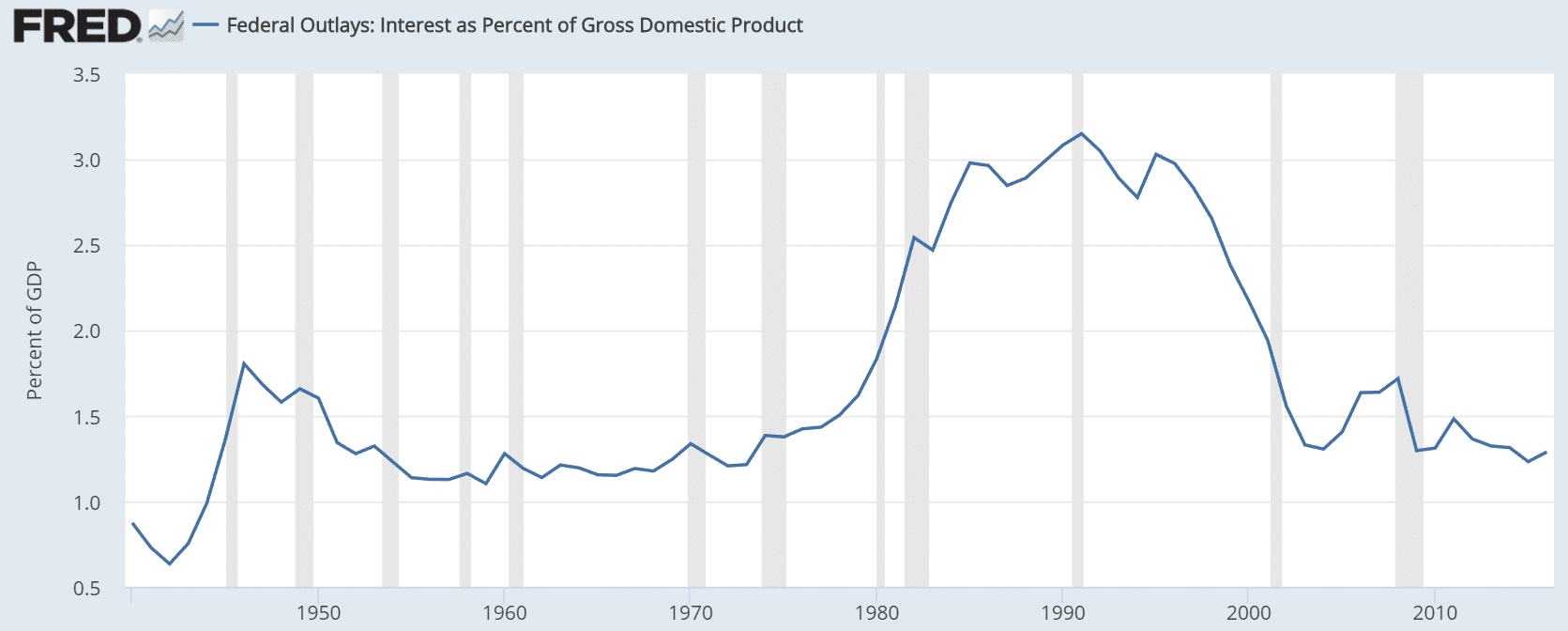

لإيجاد ذلك، يمكننا النظر إلى “الفائدة كنسبة من الناتج المحلي الإجمالي”، أو أخذ إجمالي الفائدة التي تحتاج الحكومة لدفعها على الدين الوطني، وقسمتها على الناتج المحلي الإجمالي. يمكنك العثور على هذه المعلومات من بوابة أبحاث الاحتياطي الفيدرالي في سانت لويس.

خلال الحرب العالمية الثانية، يمكنك أن ترى أن هناك ارتفاعًا أولًا – كان هذا كل الاقتراض الإضافي في زمن الحرب الذي تم القيام به لدفع تكاليف الحرب. كان هناك ارتفاع ثانٍ في الثمانينيات وأوائل التسعينيات نحو نهاية الحرب الباردة، لكن في منتصف التسعينيات، انخفضت النسبة بشكل حاد (كان هذا خلال تلك السنوات الأربع المذكورة أعلاه، عندما حققت الحكومة الفيدرالية فائضًا في الميزانية من 1997 حتى 2001). بخلاف ذلك، لم تتغير قدرة الحكومة على سداد ديونها كثيرًا على مدى الخمسين عامًا الماضية – حيث تتراوح مدفوعات الفائدة عمومًا بين 1% و1.5% من الناتج المحلي الإجمالي.