تقييم الأصول – كيفية تقييم أصل من خلال بياناته المالية

كل أصل له قيمة تتغير باستمرار. فما هي العوامل التي تؤثر على هذا التغيير؟ أشياء مثل إعلانات الأرباح، النسب المالية، والأخبار الأخيرة كلها تؤثر على حركة تقييم الأصل. المفتاح في جميع تقييمات الأصول هو أن النسب والأسعار دائمًا نسبية. وهذا يعني أن معظم طرق تقييم الأصول يمكن أن تقارن فقط شركة واحدة بشركة أخرى (عادة في نفس الصناعة) لإعطاء فكرة عن أيهما لديه ميزة تنافسية، وأيها مستعد للنمو.

أكثر طرق تقييم الأصول شيوعًا تعتمد على النسب من البيانات المالية للشركات، وبعض النظريات الأكثر تقدمًا التي تحاول تقديم تقييم “موضوعي” أكثر، بغض النظر عن الصناعة.

التقييم من خلال النسب المالية

أكثر طريقتين شيوعًا لإعطاء قيمة نسبية للشركات هي من خلال مقارنة نسبة السعر إلى الأرباح، ونسبة السعر إلى المبيعات.

نسبة السعر إلى الأرباح (PE Ratio)

نسبة السعر إلى الأرباح = (سعر السهم الحالي / الأرباح خلال الـ 12 شهرًا الماضية)

تعتبر نسبة السعر إلى الأرباح ونسبة السعر إلى المبيعات مكانًا جيدًا للبدء. لغرض هذه المقالة، سننظر في شركتين مختلفتين ونسبهما المالية، نوردستروم (JWN) ومايسي (M). احسب هذه النسبة من خلال أخذ سعر السهم الحالي وقسمته على أرباح الشركة لكل سهم (المستمدة من بيان الدخل، الذي يمكنك العثور عليه تحت “البيانات المالية” في أداة الاقتباسات لدينا).

| JWN | M | |

| سعر السهم | 47.71 | 23.5 |

| الأرباح | 2.02 | 1.99 |

| نسبة P/E | 23.61 | 11.81 |

من هذه النقطة، يمكننا تفسير قيمة السهم باستخدام هذه النسبة لتحديد ما إذا كان سهمًا عالي النمو أو معيبًا. أولاً، نلقي نظرة على نوردستروم وكيفية تفسير نسبة P/E الخاصة بها. نسبة P/E الحالية لها هي 23.61. ثم ننظر إلى مايسي، التي لديها نسبة P/E تبلغ 11.81. ترتبط النسب العالية لـ P/E بأسهم ذات نمو أعلى بسبب اعتقاد المستثمرين بوجود قيمة أكبر في سعر سهم الشركات. إذا كان هذا صحيحًا، فإن نوردستروم تُعتبر شراءً أفضل من مايسي لأن المستثمرين يتوقعون المزيد من النمو في المستقبل.

نسبة السعر إلى المبيعات

نسبة السعر إلى المبيعات = (القيمة السوقية الحالية / الإيرادات خلال الـ 12 شهرًا الماضية)

المقياس الثاني الذي يجب النظر إليه هو نسبة السعر إلى المبيعات، والتي على الرغم من تشابهها مع نسبة السعر إلى الأرباح، إلا أنها تنظر إلى أداء الشركة في البيع بالتجزئة. احسب ذلك من خلال أخذ القيمة السوقية للشركة وقسمتها على الإيرادات للسنة. يمكنك العثور على القيمة السوقية الحالية للشركة في صفحة الاقتباسات القياسية، وإيراداتها من بيان الدخل (في قسم البيانات المالية من أداة الاقتباسات، أو تحت “الشركة”، و”النسب الرئيسية”).

| 2016 | JWN | M |

| القيمة السوقية (بالمليارات) | 7.92 | 7.19 |

| الإيرادات (بالمليارات) | 14.86 | 25.35 |

| نسبة P/S | 0.530 | 0.280 |

لقد كانت هذه النسبة المالية المحددة مفيدة جدًا على مدار العام الماضي فيما يتعلق بالتراجع في المتاجر بسبب التسوق عبر الإنترنت. تمتلك نوردستروم نسبة P/S تبلغ 0.530 ومايسي لديها نسبة P/S تبلغ 0.280. هذه أداة رائعة لتقييم أصل بالمقارنة مع آخر من حيث المبيعات. تُظهر هذه النسبة أن القيمة السوقية الحالية لنوردستروم أقل بكثير مما يمكن أن تكون عليه من حيث إيراداتها مقارنة بمايسي – لكل دولار من قيمة الشركة، تحقق مايسي مبيعات أكبر.

نمو الإيرادات

من المهم أيضًا النظر إلى نمو الإيرادات على مدار العام الماضي لتحديد ما إذا كانت هذه النسبة مفيدة للتقييم. يمكنك أيضًا العثور على هذه المعلومات في أداة الاقتباسات، تحت قسم “الشركة”، و”النسب الرئيسية”.

| JWN | M | |

| نمو الإيرادات (3 سنوات) | 4.62% | -2.78% |

| نمو الإيرادات (5 سنوات) | 5.47% | -0.99% |

عندما نجمع بين هذه الثلاثة، يمكننا الحصول على صورة عن أي سهم يبحث عن المزيد من النمو. كل من نسب P/S و P/E أعلى بكثير من مايسي، مما يعني أن المستثمرين يتوقعون رؤية المزيد من النمو. وهذا مدعوم بالإيرادات على مدار السنوات القليلة الماضية، حيث كانت نوردستروم تنمو بشكل أسرع بكثير، مما يمنح المزيد من القيمة لمساهميها.

النظريات والنماذج:

تعتبر النسب المالية نفسها مؤشرًا رائعًا على الأداء المستقبلي للأصل، ومع ذلك، هناك نظريات ونماذج يمكن استخدامها لتحديد أشياء مثل العائد المتوقع. الأكثر صلة هي نظرية تسعير المراجحة ونموذج تسعير الأصول الرأسمالية، أو CAPM باختصار. كلا هذين المعادلتين يستخدمان متغيرات مشابهة، لذا من المهم تحديدها أولاً:

معدل خالي من المخاطر (rf)

العائد المتوقع على أصل خالٍ من المخاطر مثل سندات الخزانة الأمريكية. وذلك لأن الخزانة الأمريكية لن تتخلف أبدًا عن السداد

المخاطر في السوق (rm)

هذه مخاطر واسعة، تشمل المخاطر التي تواجه الأسواق المالية، ولكن بعضها يشمل، الركود، الاضطرابات السياسية، التغيرات في أسعار الفائدة، إلخ. هناك العديد من الطرق المختلفة لحساب ذلك من مصادر مختلفة.

علاوة مخاطر السوق (rm – rf) = rp

هذه ببساطة المخاطر في السوق مطروحًا منها معدل الخالي من المخاطر. مقدار ما يمكن أن يكسبه المستثمر من الاستثمار في أصل أكثر خطورة.

بيتا (β)

قياس مدى خطورة الأصل. يمكنك الحصول على ذلك من صفحة الاقتباسات لأي سهم تقريبًا.

حساسية الأصل لعامل (ب)

هذه هي الطريقة التي يتأثر بها سعر الأصل بحركة أصل آخر. يمكن أن تكون هذه الحساسية أي شيء – بشكل أساسي أي متغير تريد تضمينه في نموذجك الذي تعتقد أنه سيؤثر على سعر السهم.

نظرية تسعير المراجحة (APT)

سنبدأ بنظرية تسعير المراجحة، والصيغة كما يلي:

لاستخدام هذا النموذج، ابدأ بأخذ معدل العائد الخالي من المخاطر، ثم أضف كيف تعتقد أن العديد من المتغيرات المختلفة ستؤثر على السعر. كل “ب” في الصيغة هو عامل آخر تعتقد أنه سيكون له تأثير، ويمكن أن يكون لديك عدد غير محدود من العوامل. يمكنك أن تستند الصيغة إلى معدل التضخم، أو أسعار الصرف، أو معدلات الإنتاج، وما إلى ذلك. الاحتمالات لا حصر لها.

التقييم الذي تحصل عليه من هذه الصيغة يعتبر العائد المتوقع على الأصل. لنفترض أنك تحاول العثور على العائد المتوقع على تسلا (TSLA). بعض المتغيرات المختلفة التي يمكن استخدامها هي أسعار النفط، وأسعار الكهرباء، ومعدلات قروض السيارات. هذه الثلاثة لها علاقة مباشرة بأداء مبيعات تسلا على مدار العام المقبل وبالتالي سعر سهمها. إذا ارتفعت معدلات قروض السيارات، يمكنك أن تتوقع أن ينخفض العائد المتوقع لتسلا. إذا ارتفعت أسعار النفط، يمكنك أن تتوقع أن يرتفع عائدها المتوقع بسبب تحول المزيد من الناس إلى السيارات الكهربائية. إنها أداة رائعة لإدخال المتغيرات التي يتم تجاهلها بخلاف ذلك.

استخدام نظرية تسعير المراجحة

لتطبيق هذه الصيغة، حدد أولاً عدة عوامل يجب أن تؤثر على سعر السهم، والتي ستكون عوامل “ب”. على سبيل المثال مع تسلا، قد نقول:

- b(1) = نمو سعر النفط

- b(2) = نمو سعر الكهرباء

- b(3) = نمو معدلات فائدة قروض السيارات

بعد ذلك، فكر في كيفية تأثير كل من هذه العوامل على سعر السهم (rp، أو “علاوة المخاطر”). يمكنك استخدام الانحدار الخطي لحساب هذه المتغيرات في Excel أو أي برنامج جدول بيانات آخر، والقيم أدناه هي مجرد مثال.

- rp(1) = 0.7، مما يعني أننا نتوقع أن يؤدي زيادة بنسبة 1% في سعر النفط إلى ارتفاع سعر سهم تسلا بنسبة 4%

- rp(2) = -0.5، مما يعني أننا نتوقع أن يؤدي زيادة بنسبة 1% في سعر الكهرباء إلى انخفاض سعر سهم تسلا بنسبة 0.5%

- rp(3) = -2، مما يعني أننا نتوقع أن يؤدي زيادة بنسبة 1% في معدلات فائدة قروض السيارات إلى انخفاض سعر سهم تسلا بنسبة 2%

بعد ذلك، نحتاج فقط إلى الحصول على القيم الفعلية لكيفية توقعنا لتحرك جميع هذه المعدلات في العام المقبل، ثم إدخال هذه الأرقام في الصيغة.

- من المتوقع أن تنخفض أسعار النفط في 2017 بحوالي 4%

- من المتوقع أن تنخفض أسعار الكهرباء في 2017 بحوالي 2%

- من المتوقع أن تنخفض معدلات فائدة قروض السيارات بنسبة 3%

- معدل الخطر الحالي الخالي من المخاطر (كما تم تقييمه بواسطة سندات الخزانة لمدة 10 سنوات) هو 2.35%

أخيرًا، أدخل هذه القيم في الصيغة:

معدل العائد المتوقع = (rf) + b(1) * rp(1) + b(2) * rp(2) + b(3) * rp(3)

= 2.35% + (-4% * 0.7) + (-2% * 0.5) + (-3% * -2)

= 2.35% – 2.8% + 1% + 6%

= 6.55%

لذا، فإن السهم لديه هذا العائد المتوقع نظرًا لحساسيته تجاه هذه العوامل بنسبة 6.55%

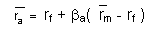

نموذج تسعير الأصول الرأسمالية (CAPM)

نموذج تسعير الأصول الرأسمالية هو الصيغة التالية:

بعبارات بسيطة، تعني هذه الصيغة أن متوسط معدل العائد المتوقع يعتمد على معدل العائد الخالي من المخاطر، بالإضافة إلى بيتا سهمنا، المعدلة بواسطة متوسط المخاطر في السوق بشكل عام.

لذلك، نقوم ببساطة بإدخال المتغيرات أعلاه، مع تذكر ترتيب العمليات وستحصل على عائد متوقع على الأصل. الشيء الرائع في هذه الصيغة هو أنها بسيطة إلى حد ما وجميع المعلومات المطلوبة مدرجة علنًا وسهلة الوصول. من المهم أن تضع في اعتبارك أنه على الرغم من أن هذا يعطيك عائدًا متوقعًا، إلا أنه ليس الرقم الأكثر دقة ويجب دائمًا إجراء المزيد من البحث حول الأصل قبل الاستثمار. سننظر الآن في مثال على CAPM باستخدام سهم نوردستروم كمثال. حاليًا، لدى JWN بيتا تبلغ 0.71111، وسنستخدم 4.04% كمعدل المخاطر في السوق (مشتق هنا).

العائد المتوقع = 2.35% + 0.71111(4.04%-2.35%)

= 2.35% + 0.7111 * 1.69%

= 2.35% + 1.201%

العائد المتوقع = 3.5517%