إصدار الأسهم والأرباح

تعتبر الشركات الكبيرة كيانات قوية جداً يمكن أن تمتلك رأس مال أكثر من بعض الدول في العالم. ومع ذلك، تبدأ كل شركة كعمل تجاري صغير ناشئ. تنمو هذه الأعمال مع حقن رأس المال، سواء من المؤسسين أو من مستثمرين آخرين.

الطرح العام

في مرحلة ما، تصبح خطط الشركة كبيرة جداً لدرجة أنها تحتاج إلى تمويل عام لدعم التطوير المستقبلي، لذا تقوم ببيع الأسهم لجمع النقد اللازم للنمو. هذه النقطة هي عندما تتحول الكيان الخاص إلى عام. يتم تمويل الشركة العامة من قبل “الجمهور” مما يعني ملايين المستثمرين، مما يعني رأس مال هائل. الخطوة الأكثر أهمية في إنشاء الشركة هي تسجيلها ككيان قانوني. تصدر الدولة مواد التأسيس للشركة التي تعترف قانونياً بوضع الشركة ككيان مستقل. تحدد شهادة التأسيس الاسم والعنوان ومجال عمل الشركة الجديدة وتصف الأسهم التي سيتم إصدارها.

إصدار الأسهم للجمهور

الطرح العام ليس مجرد دخول السوق وطلب مئات الملايين من المستثمرين العامين للاستثمار في شركتك. إنها عملية طويلة تبدأ بتقييم الشركة لفهم السعر لكل سهم سيكون المستثمر العام مستعداً لدفعه.

لتحديد القيمة الحقيقية للشركة، من الضروري حساب جميع التدفقات النقدية المستقبلية التي ستدخل الشركة. بعد ذلك، يتم تقسيم قيمة الشركة على عدد الأسهم التي سيتم إصدارها لتحديد السعر لكل سهم.

أي إصدار يحتاج إلى سوق رأس مال فعال لضمان أن جميع الأسهم تعكس القيمة السوقية الحقيقية والطلب في السوق.

أسواق رأس المال الفعالة

تحدد كفاءة سوق رأس المال إلى حد كبير السرعة التي تعكس بها تقلبات أسعار الأسهم المعلومات المتاحة للجمهور. يستخدم المستثمرون أخباراً ومعلومات مختلفة عن الشركة لاتخاذ قراراتهم التجارية. إذا تم دمج هذه المعلومات في تقلب الأسعار بسرعة، يمكننا أن نسمي هذه الأسواق فعالة. السوق الفعالة هي سوق عادلة عندما يتم تقييم الشركات بالسعر الحقيقي الذي يعكس جميع الأحداث والقرارات التي تتخذها الشركة. تكافئ الأسواق الفعالة الشركات القادرة على إظهار قرارات تجارية جيدة من خلال رفع سعر السهم، بينما تعاقب الشركات ذات الممارسات التجارية السيئة.

على النقيض من ذلك، فإن أسواق رأس المال غير الفعالة لديها ارتباط أقل بين ما يحدث في الشركة وسعر سهمها. يمكن أن يحدث هذا إذا كان هناك وصول محدود إلى المعلومات، أو تنظيمات حكومية صارمة جداً، أو ببساطة عدم وجود عدد كافٍ من المشترين والبائعين في السوق.

المحاسبة عن إصدار الأسهم

هناك بعض الطرق للإصدار التي ستؤثر على كيفية حساب الإصدار:

- الإصدار الأساسي (الأكثر شيوعاً)

- الإصدار عن طريق الاشتراك

- الإصدار مع أوراق مالية أخرى

الإصدار الأساسي

الإصدار الأساسي هو بيع كمية متفق عليها من الأسهم للجمهور واستلام نقد مقابل كل سهم يتم بيعه. تشكل الأسهم رأس المال المشترك للشركة، والذي يظهر تحت حقوق الملكية في المحاسبة. النقد المستلم من بيع الأسهم هو حساب أصول. وفقاً لقواعد المحاسبة، يرتفع حقوق الملكية بالائتمان وترتفع الأصول بالخصم. لذلك، يتم حساب الإصدار الأساسي بالطريقة التالية:

| الخصم | الائتمان | |

| نقد | عدد الأسهم المصدرة * سعر السهم | |

| رأس المال المشترك | عدد الأسهم المصدرة * سعر السهم |

مثال

أصدرت الشركة A 1,000,000 سهم بسعر 23 دولار لكل سهم. ستبدو الإدخال كما يلي:

| الخصم | الائتمان | |

| نقد | 23,000,000 | |

| رأس المال المشترك | 23,000,000 |

الإصدار عن طريق الاشتراك

الإصدار عن طريق الاشتراك هو حالة بيع الأسهم على “قرض”، حيث لا يتعين على المستثمرين دفع المبلغ الكامل دفعة واحدة. ومع ذلك، فإن دفع جزء من المبلغ يمنح المستثمر حالة اشتراك، مما يعني أنه سيتم تخصيص عدد معين من الأسهم له/لها. لا يمكن لهذا المستثمر الاستمتاع بالحقوق، ولا يتم احتساب الأسهم رسمياً وتسجيلها كصادرة حتى يتم دفع المبلغ الكامل.

مثال

أصدرت الشركة A اشتراكاً لعدد 1,000,000 سهم بسعر 23 دولار لكل سهم. ومع ذلك، يتطلب فقط 20% من المبلغ الكامل كـ “دفعة أولى” يجب دفعها في البداية. إن دفع 20% هو ضمان للشركة بأن المستثمر سيشتري الأسهم ويدفع المبلغ الكامل في الموعد المحدد. من ناحية أخرى، فإن هذه النسبة 20% هي ضمان للمستثمر بأن هذه الأسهم مخصصة له/لها. يتم تسجيل الأسهم المصدرة عن طريق الاشتراك في السجلات. لتمييزها عن رأس المال المشترك، الذي يتضمن الإصدار الأساسي الذي تم دفعه بالفعل، يتم إنشاء حساب جديد للأسهم المخصصة.

أولاً، سجل الأسهم المخصصة والمستحقات التي تتوقع الشركة الحصول عليها. وفقاً لقواعد المحاسبة، فإن المستحقات هي حساب أصول يزيد بالخصم.

| الخصم | الائتمان | |

| المستحقات من الاشتراك | 23,000,000 | |

| الأسهم المخصصة | 23,000,000 |

ثم قم بتسجيل “دفعة المقدمة” – النقد الذي تحصل عليه الشركة في البداية. يجب علينا خصم هذا المبلغ من الحسابات المستحقة المتوقعة، لأنه قد تم دفعه بالفعل.

عندما يحين موعد الدفع، يتم دفع المبلغ الكامل وتسجيل الأسهم كجزء من رأس المال.

إصدار الأسهم مع أوراق مالية أخرى يعني إصدار فئتين من الأسهم في نفس الوقت. عادةً ما تشمل الفئتين الأسهم الممتازة والأسهم العادية. الأسهم العادية هي الأسهم التقليدية التي تعطي جزءًا من الملكية للمالكين مدعومة بحقوق التصويت. الأسهم الممتازة تُضاف أحيانًا إلى مزيج من حقوق الملكية والديون لأن المساهمين المفضلين عادةً لا يملكون حقوق التصويت ولا يشاركون في إدارة الشركة. اسم “ممتاز” يميز أفضليتهم. في حالة الإفلاس و/أو التخلف عن السداد، يجب دفع المساهمين المفضلين قبل المساهمين العاديين وبعد حاملي الديون. تُحتفظ هذه الأفضيلية في توزيع الأرباح أيضًا. عندما يتم إصدار هاتين الفئتين معًا، لا تتغير الإجراءات المحاسبية عن إصدار الأسهم الأساسية. الاختلاف الوحيد هو العثور على النسب المخصصة من رأس المال لهاتين الفئتين بناءً على القيمة السوقية.

أصدرت الشركة A 500,000 سهم عادي و500,000 سهم ممتاز بإجمالي 1,000,000. القيمة السوقية للأسهم الممتازة هي 26 دولارًا لكل سهم. القيمة السوقية للأسهم العادية هي 23 دولارًا لكل سهم.

القيمة السوقية للأسهم الممتازة: 26 * 500,000=13,000,000

القيمة السوقية للأسهم العادية: 23 * 500,000=11,500,000

إجمالي القيمة السوقية: 24,500,000

ثم، يجب أن نفهم كم من إجمالي سعرنا مخصص لكل من الفئتين.

الممتازة: 13,000,000/24,500,000 * 23,000,000=12,204,081.6

العادية: 11,500,000/24,500,000 * 23,000,000=10,795,918.4

23,000,000

تمنح الأسهم الممتازة لحامليها حالة “ممتازة” بين المساهمين الآخرين. لذلك، يكون سعر السهم الممتاز عادةً أعلى من سعر السهم العادي. ومع ذلك، فإن الأرباح المدفوعة لحاملي الأسهم الممتازة ثابتة ولا تتطور مع نمو الشركة وتطورها. هذا يحد من استفادة حاملي الأسهم الممتازة من زيادة سعر الشركة. لهذا السبب، من الشائع جدًا أن تكون الأسهم الممتازة قابلة للتحويل.

الأسهم الممتازة القابلة للتحويل هي الأسهم الممتازة التي يمكن تحويلها إلى عدد معين من الأسهم العادية بسعر محدد. يُطلق على عدد الأسهم العادية التي تعطيها سهم ممتاز معدل التحويل.

على سبيل المثال، إذا كان معدل تحويل الشركة هو 4، فهذا يعني أن حامل السهم الممتاز يمكنه الحصول على 4 أسهم عادية مقابل كل سهم ممتاز. ومع ذلك، سيقوم حاملو الأسهم الممتازة بالتحويل فقط إذا كان سعر السهم العادي أعلى من سعر التحويل.

سعر التحويل هو المبلغ الذي سيدفعه حامل السهم الممتاز مقابل الأسهم العادية في التحويل. لذا، إذا كانت تكلفة سهم المستثمر الممتاز 500 دولار، ومعدل التحويل هو 4، فسيدفع 125 دولارًا (500 دولار/4) مقابل كل سهم عادي. هذا يعني أن هذا المستثمر لن يقوم بتحويل أسهمه إذا كان سعر السهم العادي أقل من 125 دولارًا، وإلا فإنه يخسر المال.

تُحدد جميع هذه المعلومات، بما في ذلك معدل التحويل وسعر التحويل، في النشرة (وثيقة تصف الأسهم) التي توزع خلال الإصدار. في اللحظة التي يصبح فيها سعر الأسهم العادية أعلى من سعر التحويل، سيقوم العديد من حاملي الأسهم الممتازة بممارسة حقهم في التحويل محاولين الاستفادة من النمو. في هذه المرحلة، يجب أن تكون الشركة مستعدة لتوفير الأسهم العادية لتلبية الطلب.

لدى الشركة 500,000 سهم ممتاز مُصدر، بمعدل تحويل 4 وسعر تحويل 125 دولارًا، ويصل سعر السهم العادي إلى 150 دولارًا. لنفترض أن 70% من حاملي الأسهم الممتازة سيقومون بممارسة حقهم في التحويل: يجب إصدار 1,400,000 سهم عادي لتمكين التحويل. 70% من 500,000 سهم هو 350,000 سهم. وبالتالي، سيتم تحويل هذه الأسهم الممتازة البالغة 350,000 إلى عادية باستخدام معدل التحويل: 350,000 * 4 = 1,400,000 سهم عادي.

توزع الأرباح على المساهمين بناءً على عدد الأسهم التي يمتلكونها. يتم دفع الأرباح عادةً من الأرباح المتاحة للشركة، والتي يمكن أن تتأثر بعدة عوامل مثل الأرباح، النفقات، والاحتياجات المستقبلية.

الأرباح هي المدفوعات التي يحصل عليها المستثمرون مقابل استثماراتهم. يمكن دفع الأرباح شهريًا أو ربع سنويًا أو نصف سنوي حسب سياسة توزيع الأرباح الخاصة بالشركة. الشركات ليست ملزمة بدفع الأرباح حتى تعلن عنها. هذا يعني أنه في السنوات السيئة، لا تعلن العديد من الشركات ببساطة عن الأرباح، بل تقوم ببناء احتياطيات نقدية. إذا استطاعت، عادة ما يكون لدى الشركات حافز لدفع الأرباح، حيث إنها علامة جيدة على الوضع المالي للشركة مما يساعد على رفع سعر السهم بشكل عام. هذا يعني أنه بالنسبة لمعظم الشركات، يتم دفع الأرباح بشكل منتظم. عندما تعلن الشركة عن الأرباح، تصبح التزامًا على الشركة، وتكون موجودة تحت حساب الأرباح المستحقة الدفع.

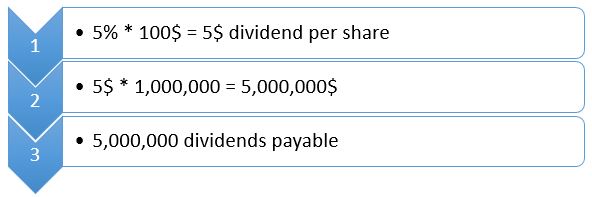

يتم استخدام عائد الأرباح لحساب الأرباح المستحقة الدفع. عائد الأرباح هو نسبة الأرباح السنوية لكل سهم، مقسومة على سعر السهم. يتم ذكره في المرحلة الأولية من إصدار الأسهم.

مثال

تدفع شركة الأرباح سنويًا ولديها عائد أرباح بنسبة 5%. لديها 1,000,000 سهم متداول وسعر السهم الحالي هو 100 دولار لكل سهم. إذا أعلنت الشركة عن الأرباح، يتم حساب الأرباح بواسطة:

بالطبع، تختلف عوائد الأرباح من شركة إلى أخرى. علاوة على ذلك، يمكن أن يكون عائد الأرباح ثابتًا، أو يمكن أن ينمو بمعدلات مختلفة. جميع التفاصيل حول نمو الأرباح، وفترات المدفوعات، والمعدلات تحددها سياسة توزيع الأرباح الخاصة بالشركة.