6-03 الدخل التشغيلي، EBITDA وصافي الدخل

صافي دخل الشركة هو أحد أهم البيانات التي يمكنك استخراجها من البيانات المالية لأنها هي هذه الأرباح التي تولد النقد والنقد يدفع القيمة. يمكن أن تنتج الشركة أكثر المنتجات ابتكارًا، وتكون في صناعة ذات منافسة قليلة، وتتمتع بإدارة متفوقة، ولكن قد لا تكون الشركة قابلة للحياة إذا لم تتمكن من تحويل هذه الإيجابيات إلى أرباح جيدة وتدفق نقدي قوي.

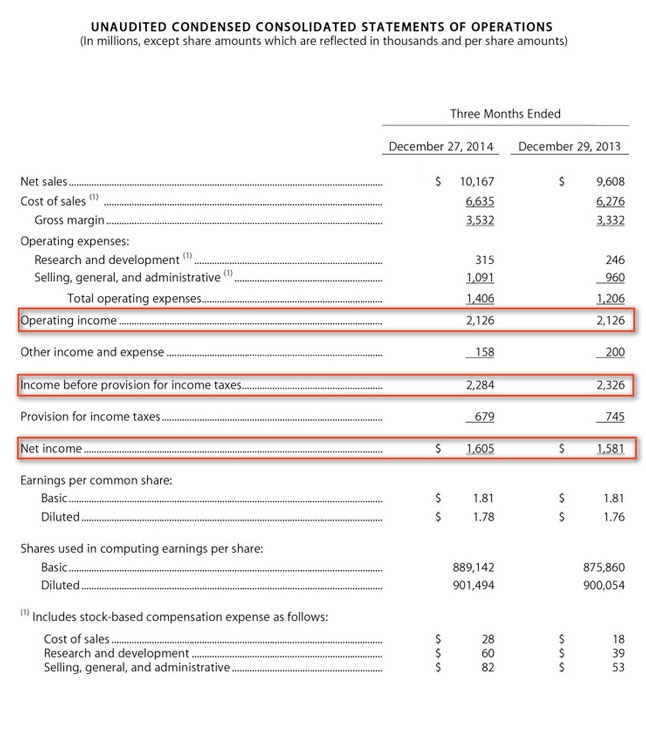

بيان الدخل من 10-Ks و 10-QS هو المكان الأول الذي يجب أن تبدأ منه. ألقِ نظرة على بيان دخل شركة آبل من 10-Q حديث وسترى دخلها التشغيلي، والدخل قبل الضرائب، ثم صافي الدخل:

تأكد من النظر إلى خط صافي الدخل بحذر لأنه قد لا يظهر لك الرقم الذي تتوقع رؤيته. من المهم أن يظهر خط صافي الدخل ربحًا، ولكن أحيانًا تكون هناك عناصر استثنائية أو غير متكررة تؤثر على صافي الدخل مما قد يلطخ الصورة. قد تقوم الشركة بتسريح 10% من قوتها العاملة وتتحمل نفقات لمرة واحدة من حزمة إنهاء الخدمة، أو قد تبيع عملًا لتحقيق ربح لمرة واحدة يظهر في بيان دخلها. يمكن أن تجعل هذه العناصر غير المتكررة خط صافي الدخل بلا معنى ومضللًا.

من الأهم أن تكون الشركة تحقق ربحًا من عملياتها التجارية العادية وليس من خلال الاستفادة من أحد هذه الأحداث لمرة واحدة. يجب أن يحتوي بيان الدخل على بيانات تظهر أن الشركة “تكسب” ربحًا فعليًا.

تعلم فصل النتائج التشغيلية عن النتائج العامة.

على سبيل المثال، افترض أن الشركة A أظهرت صافي دخل كبير خلال الفترة السنوية الأخيرة التي كانت متقدمة بشكل كبير عن أداء العام الماضي. ومع ذلك، عند الفحص الدقيق، تكتشف أن الكثير من هذه الأرباح تم توليدها من بيع الأصول، أو قيود محاسبية، أو أحداث استثنائية أخرى (كما في “استثنائي”). عندما تقوم بإزالة جميع العناصر غير المتكررة من بيان الدخل، قد تكتشف أن الشركة A حققت فقط صافي دخل متواضع جدًا من العمليات. يجب أن يرفع هذا “علم تحذير” أحمر لتحديك للتحقيق بشكل أعمق وقراءة التقارير بشكل أقرب.

على العكس، افترض أن الشركة B أظهرت خسارة صافية في بيان دخلها في أحدث فترة محاسبية لها. ومع ذلك، عند مزيد من التحقيق، تتعلم أن سبب هذه الخسارة هو أن الشركة تحملت “نفقات لمرة واحدة ضد الأرباح” لأنها أغلقت عملًا غير مربح، وأنهت خدمات 1,000 موظف، ودفع لهم جميعًا حزمة إنهاء الخدمة. عندما تستعرض دخل الشركة من العمليات، ترى بيانات الأرباح الممتازة التي عرضتها الشركة في السنوات السابقة. قد تكون الشركة B هي الاستثمار الأفضل على المدى الطويل على الرغم من أنها تظهر خسارة صافية للسنة الحالية.

EBITDA

طريقة سهلة لرؤية أداء الشركة هي من خلال مقياس يسمى EBITDA . إنه مجموعة من الحروف تبدو معقدة، لكنها مفيدة جدًا. تعني “الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء.” هذه السطر في بيان الدخل يتخلص من جميع الأنشطة الزائدة في الشركة ويقلل العمليات التجارية الأساسية إلى الرقم الأكثر استخدامًا لتقييم الأداء التشغيلي للشركة.