4-02 قياس المخاطر: نسبة شارب

نسبة شارب، التي سميت على اسم الحائز على جائزة نوبل ويليام ف. شارب، تقيس معدل العائد المرتبط بمستوى المخاطر المستخدمة للحصول على هذا المعدل. إنها أداة مفيدة بشكل خاص للمستثمرين المبتدئين لاستخدامها كطريقة لتتبع “الحظ” مقابل “الذكاء”.

مثال على نسبة شارب

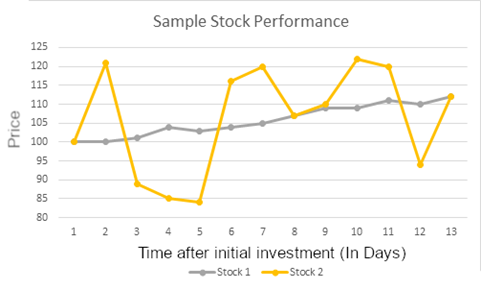

انظر إلى أداء هذين السهمين:

في اليوم الأول الذي نتعقب فيه وآخر يوم، كانت قيمة هذين الاستثمارين متساوية. ومع ذلك، فإن السهم 1 يتمتع بعوائد ثابتة جدًا، بينما السهم 2 لديه نطاق واسع جدًا من التباين. في هذا المثال، إذا احتفظ المستثمر بهذين السهمين لمدة 13 يومًا، سيكون عائدهما متساويًا.

ومع ذلك، تخيل إذا باع المستثمر كلا السهمين في اليوم 11. سيكون العائد للسهم 2 أعلى بكثير! ولكن إذا انتظروا يومًا آخر فقط، في اليوم 12 انخفضت قيمة السهم 2، لذا يبدو أن السهم 1 هو الخيار الأفضل.

كيفية استخدام نسبة شارب أثناء الاستثمار

عند الادخار والاستثمار، يجب أن يكون الهدف دائمًا هو تحقيق عوائد ثابتة والحفاظ على رأس المال؛ لا تريد اتخاذ خطوات محفوفة بالمخاطر قد تمحو جميع المدخرات التي وضعتها. يفضل المستثمر الحكيم السهم A، حيث لا يحتاج إلى القلق بشأن “توقيت السوق”، بل يمكنه التركيز على بناء محفظة قوية على المدى الطويل، بدلاً من التركيز على متى يشتري ويبيع بعض “الأسهم الساخنة” بأفضل الأسعار.

في هذا المثال، سيكون للسهم A نسبة شارب أعلى بكثير من السهم B، لأنه يحتوي على تباين أقل بكثير لنفس العائد في نهاية الفترة التي نظرنا إليها.

يمكنك توسيع هذا المفهوم ليشمل محفظة كاملة؛ إذا كانت قيمة محفظتك تتأرجح كثيرًا، ولكنك تنتهي بقيمة أعلى، سيكون لديك نسبة شارب أقل بكثير من شخص آخر قد يكون لديه عائد نهائي أقل، ولكن قيمة محفظته نمت بمعدل أكثر اتساقًا طوال فترة التداول.

كلا القياسين مهمان جدًا في تحديد أي محفظة كانت “الأفضل”. مفتاح الاستثمار هو تحقيق توازن بين المخاطر والمكافآت؛ نسبة شارب بين 1 و 2 تعتبر “جيدة”، بين 2 و 3 تعتبر “رائعة”، وأعلى من 3 تعتبر “ممتازة”. ومع ذلك، إذا كنت تقارن بين محفظتين لهما نسبة شارب مشابهة، فإن العائد القياسي سيخبرك المزيد عن أيهما كان استثمارًا أكثر حكمة.

حساب نسبة شارب

تتطلب نسبة شارب ثلاثة أرقام:

- نسبة العائد الإجمالية للسهم أو المحفظة التي تقوم بتحليلها

- معدل “خالي من المخاطر” (عادة ما ستحصل عليه إذا استثمرت في سندات الخزانة)

- الانحراف المعياري للعوائد اليومية لذلك السهم أو المحفظة

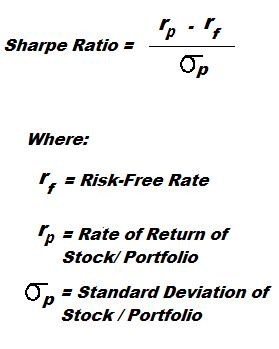

يبدو الحساب الفعلي كما يلي:

في الأعلى، نقوم بطرح معدل “خالي من المخاطر” من العوائد الفعلية. لأننا نهتم فقط بمدى خطورة الاستثمار، نريد فقط أن نعرف مدى أفضل أدائه مقارنة بـ “خالي من المخاطر”.

في الأسفل، نقوم بقسمة كل هذا على الانحراف المعياري للعوائد، الذي يقيس مدى تحرك عائدي اليومي لأعلى ولأسفل. لأن هذا الرقم في أسفل النسبة، فإن التباين العالي = نسبة شارب منخفضة. يمكنك حساب الانحراف المعياري باستخدام Excel أو Google Sheets أو معظم برامج جداول البيانات الأخرى باستخدام دالة “STDEV”.

قيود نسبة شارب

القيود المفروضة على نسبة شارب هي أنها تخبرك فقط أن استثمارًا واحدًا كان أفضل من الآخر عند مقارنة المخاطر ولكنها لا تخبرك بمدى أفضل كان ذلك الاستثمار. بعبارة أخرى، لا توجد وحدات لقياس الفائدة المضافة من اختيار استثمار واحد على آخر.

على سبيل المثال، تخيل أنك اشتريت 1000 دولار من السهم ABC، وارتفع سعره بنسبة 1% في يوم واحد – لذا لديك الآن 1010 دولارات. تبيع السهم على الفور وتشتري سند خزانة خالي من المخاطر بقيمة 1000 دولار، بعائد 1%.

بعد عام، ستحصل على 10 دولارات من السهم في ذلك اليوم الأول، و10 دولارات أخرى من السند الخاص بك – عائد إجمالي قدره 20 دولارًا، بنسبة 2%. لا يوجد الكثير من المستثمرين الذين سيعجبهم هذا. ولكن لأنك كنت تستثمر في السندات الخالية من المخاطر طوال العام تقريبًا، سيكون التباين (والانحراف المعياري) لمحفظتك قريبًا من الصفر – مما يمنحك نسبة شارب مرتفعة للغاية، ربما أكبر من 10!

مستثمر آخر اختار صناديق مؤشرات مستقرة جدًا، بعائد سنوي قدره 10%. ولكن نظرًا لأن السعر ارتفع وانخفض قليلاً كل يوم، كان هناك بعض التباين، لذا قد تكون نسبة شارب الخاصة بهم حوالي 3 – والتي تعتبر عادة ممتازة. عند مقارنة نسبة شارب فقط، تبدو نسبة شارب الخاصة بك 10 رائعة، ولكن في الواقع ربما اتخذ المستثمر الآخر قرار استثمار أكثر حكمة.