Bonos 1-07

A diferencia de las acciones, que son “inversiones de capital”, lo que significa que quienes poseen acciones de una empresa son, en realidad, propietarios de una parte de ella. Las acciones, que son instrumentos de capital, son instrumentos de deuda de una empresa, del Departamento del Tesoro de los EE. UU. o de una ciudad, donde el prestatario recibe fondos (generalmente en incrementos de $1,000), realiza pagos de intereses semestrales según la tasa del cupón y, finalmente, devuelve el monto prestado ($1,000) al prestamista en la fecha de vencimiento del bono. Los bonos son instrumentos de deuda. Cuando una empresa emite bonos por primera vez, el inversor/prestamista suele otorgarle 1000 dólares y esta se compromete a pagarle una tasa de interés anual (denominada tasa de cupón) y, además, a reembolsar el préstamo de 1000 dólares al vencimiento del bono (fecha de vencimiento). Por ejemplo, GE podría emitir un bono a 30 años con un cupón del 5%. El inversor/prestamista otorga a GE 1000 dólares y cada año recibe 50 dólares de GE, y al cabo de 30 años, el inversor/prestamista recupera sus 1000 dólares. Los bonos se diferencian de las acciones en que tienen una tasa de beneficio establecida y proporcionan un flujo de caja regular, en forma de pagos de cupones a los tenedores de bonos. Este flujo de caja contribuye al valor y al precio del bono y afecta al rendimiento real (tasa de beneficio) que reciben los tenedores de bonos. No existen tales promesas asociadas con la propiedad de acciones ordinarias.

Una vez que la empresa emite un bono directamente, este se negocia en las bolsas. A medida que la oferta y la demanda empiezan a actuar, el precio del bono cambia respecto a su valor nominal inicial de 1000 dólares. En la fecha de emisión del bono de GE, una rentabilidad del 5% era aceptable dado el riesgo de GE. Sin embargo, si las tasas de interés suben y esa rentabilidad del 5% se vuelve inaceptable, el precio del bono de GE caerá por debajo de los 1000 dólares, por lo que el rendimiento efectivo será superior al tipo de cupón del 5%. Por el contrario, si las tasas de interés en general bajan, ese tipo de cupón del 5% de GE empieza a resultar atractivo y los inversores volverán a pujar por el precio del bono por encima de los 1000 dólares. Cuando un bono cotiza por encima de su valor nominal, se dice que cotiza con prima; cuando cotiza por debajo de su valor nominal, se dice que cotiza con descuento.

A continuación, un ejemplo con un desglose más detallado:

Si compra un bono a 1000 dólares que paga un cupón del 5%, recibirá 50 dólares de interés cada año y, al vencimiento del bono, obtendrá el valor nominal de 1000 dólares. En este caso, su rendimiento es del 5%.

Si pagó $900 por el bono, obtendría $50 en intereses anuales, más el valor nominal de $1000 al vencimiento. Por lo tanto, el rendimiento de $50 sobre el costo de $900 es del 5,55% anual, y el retorno de $1000 sobre los $900 es otro buen rendimiento, por lo que el rendimiento total será SUPERIOR al 5,55%.

Si pagó $1100 por el bono, obtendría $50 en intereses anuales, más el valor nominal de $1000 al vencimiento. Por lo tanto, el rendimiento de $50 sobre el costo de $1100 es del 4,54% anual, y el retorno de $1000 sobre la inversión inicial de $1100 es un rendimiento negativo, por lo que el rendimiento total será INFERIOR al 4,54%.

Comprender la diferencia entre los pagos de cupones y el rendimiento real de un bono es fundamental si alguna vez opera con bonos.

Existen tres tipos comunes de bonos disponibles para la venta general. Ofrecen diferentes niveles de seguridad y proyecciones de ganancias:

Bonos del Tesoro:

Los bonos del Tesoro de EE. UU. cuentan con la plena confianza y crédito del gobierno federal de EE. UU. Por lo tanto, la compra de bonos del Tesoro elimina gran parte del riesgo asociado con la mayoría de las inversiones. Como puede imaginar, a cambio de este riesgo minimizado, su tasa de ganancias también será menor que con la mayoría de las opciones de inversión más “exóticas”.

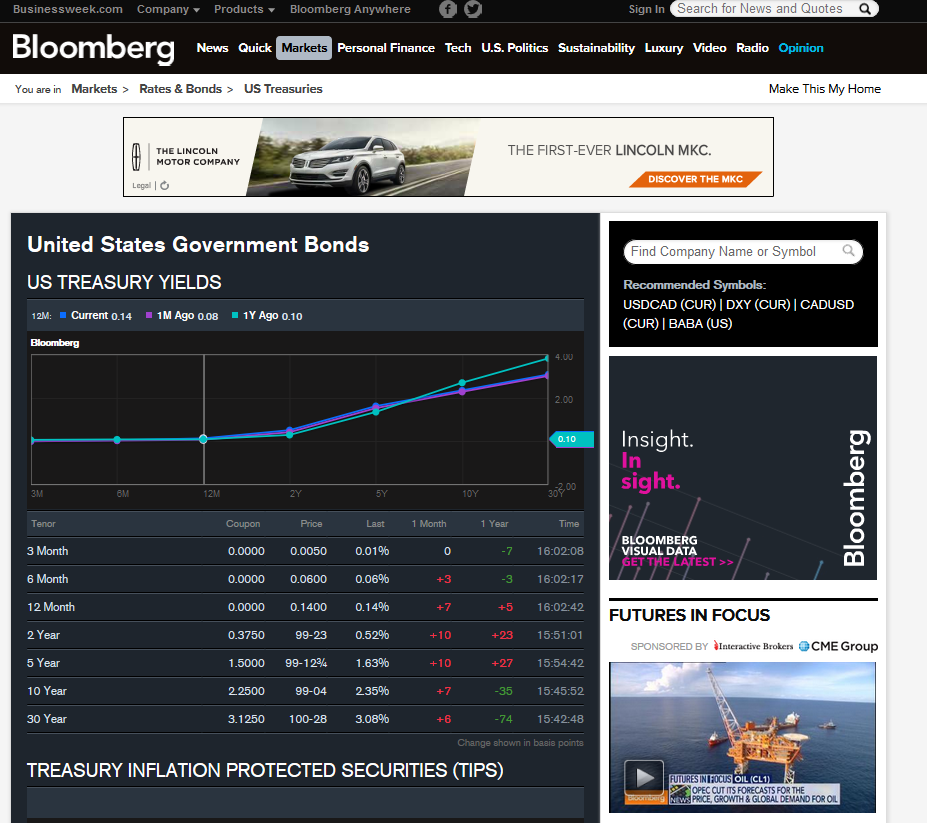

Los bonos del Tesoro, en particular las letras del Tesoro a 3 meses, a veces se citan como la “tasa de rendimiento libre de riesgo”, la tasa de rendimiento mínima que un inversor informado aceptaría por disfrutar del mínimo riesgo. En el mundo real, no existe una inversión verdaderamente libre de riesgo, aunque los bonos del Tesoro se acercan. A continuación, se muestra un resumen de la página de bonos del gobierno de Bloomberg.com:

También debe comprender el significado de una “Bonos corporativos:

Estos bonos pueden ser bastante seguros o, en ocasiones, riesgosos. Su valor inherente depende en gran medida de la solvencia de la empresa que los ofrece. Tenga en cuenta que la estabilidad corporativa puede cambiar con el tiempo. Por ejemplo, hasta 2009, la mayoría de los bonos ofrecidos por los fabricantes de automóviles estadounidenses implicaban buenos niveles de seguridad. Sin embargo, las quiebras de GM y Chrysler, sumadas a los graves problemas financieros de Ford (F), generaron factores de riesgo mucho mayores para sus bonos corporativos. No obstante, por lo general, los bonos corporativos son más seguros que las acciones corporativas.

Bonos Municipales:

Los estados, ciudades u otros gobiernos locales suelen emitir bonos para recaudar fondos para financiar servicios o proyectos de infraestructura (reparación de carreteras y puentes, alcantarillado, compra de terrenos, etc.). Las principales ventajas para los inversores son la seguridad y los beneficios fiscales. Por ejemplo, la mayoría de los bonos municipales ofrecen intereses exentos de impuestos federales. Además, si usted reside en el estado donde posee uno o más bonos municipales emitidos por gobiernos locales, sus ingresos también podrían estar exentos de impuestos estatales o locales. Sin embargo, nunca asuma un alto factor de seguridad. Algunos gobiernos locales pueden encontrarse en una situación financiera precaria y su factor de riesgo podría superar cualquier beneficio fiscal del que disfrute.

Los bonos no son tan líquidos como las acciones, y los ETF, por lo que no hay tanta información disponible públicamente. Si va a comprar bonos, hágalo siempre de una fuente confiable y revise siempre los precios para asegurarse de obtener un precio justo. Además, recuerde que al comprar un bono, su rendimiento se denomina rendimiento al vencimiento y NO tasa de cupón. Si compra un bono por debajo de $1,000, obtendrá una rentabilidad SUPERIOR a la tasa de cupón; y si compra un bono por encima de $1,000, obtendrá una rentabilidad INFERIOR a la tasa de cupón.