4-02 Medición del Riesgo: El Ratio de Sharpe

El Ratio de Sharpe, llamado así en honor al premio Nobel William F. Sharpe, mide la tasa de rendimiento en relación con el nivel de riesgo utilizado para obtenerla. Es una herramienta especialmente útil para inversores principiantes, ya que permite comparar la suerte con la inteligencia.

Un ejemplo del Ratio de Sharpe

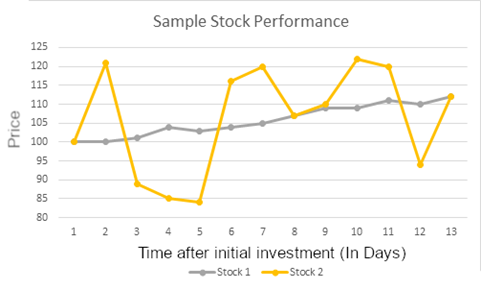

Observe el rendimiento de estas dos acciones:

Tanto el primer día que seguimos como el último, estas dos inversiones tienen el mismo valor. Sin embargo, la Acción 1 presenta una rentabilidad muy consistente, mientras que la Acción 2 presenta un amplio rango de variación. En este ejemplo, si un inversor mantiene ambas acciones durante 13 días, la rentabilidad sería la misma para ambas.

Sin embargo, imagine que el inversor vendiera ambas acciones el día 11. ¡La rentabilidad de la Acción 2 sería mucho mayor! Pero si esperara un día más, el día 12 el valor de la Acción 2 se desplomaría, por lo que la Acción 1 parece una mejor opción.

Cómo utilizar el ratio de Sharpe al invertir

Al ahorrar e invertir, el objetivo siempre debe ser obtener rentabilidades constantes y preservar el capital; no conviene tomar decisiones arriesgadas que puedan acabar con todos los ahorros invertidos. Un inversor inteligente preferiría la Acción A, ya que no necesita preocuparse por predecir el mercado y, en cambio, puede centrarse en construir una cartera sólida a largo plazo, en lugar de centrarse en cuándo comprar y vender acciones de moda a los mejores precios.

En este ejemplo, la Acción A tendría un Ratio de Sharpe mucho mayor que la Acción B, porque presenta una varianza mucho menor para la misma rentabilidad al final del período analizado.

Puede extender este concepto a una cartera completa; si el valor de su cartera fluctúa mucho, pero termina con un valor más alto, tendrá un Ratio de Sharpe mucho menor que el de otra persona que, aunque tenga una rentabilidad final menor, haya crecido a un ritmo más constante durante el período de negociación.

Ambas medidas son muy importantes para determinar qué cartera obtuvo el mejor rendimiento. Una clave para invertir es equilibrar el riesgo y la recompensa. Un ratio de Sharpe entre 1 y 2 es “bueno”, entre 2 y 3 es “excelente” y mayor que 3 es “excelente”. Sin embargo, si compara dos carteras con un ratio de Sharpe similar, la rentabilidad estándar le indicará cuál fue la inversión más inteligente.

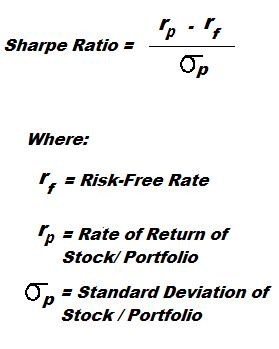

Cálculo del índice de Sharpe

El índice de Sharpe requiere tres cifras:

- El rendimiento porcentual general de la acción o cartera que está analizando.

- Una tasa “libre de riesgo” (normalmente la que obtendría si invirtiera en bonos del Tesoro).

- La desviación estándar de los rendimientos diarios de esa acción o cartera.

El cálculo real se ve así:

En la parte superior, restamos la tasa “libre de riesgo” de la rentabilidad real. Como solo nos importa el riesgo de la inversión, solo queremos saber cuánto mejor fue que la “libre de riesgo”.

En la parte inferior, dividimos todo esto entre la desviación estándar de la rentabilidad, que mide cuánto fluctuó mi rentabilidad diaria. Como este número se encuentra en la parte inferior del ratio, una variación alta equivale a un ratio de Sharpe bajo. Puede calcular la desviación estándar con Excel, Hojas de cálculo de Google o la mayoría de los demás programas de hojas de cálculo utilizando la función “DESVEST”.

Limitaciones del ratio de Sharpe

La limitación del ratio de Sharpe es que solo indica que una inversión fue mejor que otra comparando el riesgo, pero no indica la diferencia de rentabilidad de esa inversión. En otras palabras, no existen unidades para medir el beneficio adicional de elegir una inversión sobre otra.

Por ejemplo, imagina que compraste $1000 en acciones ABC y su precio se disparó un 1% en un día, por lo que ahora tienes $1010. Inmediatamente vendes las acciones y compras un bono del tesoro libre de riesgo de $1000, con un rendimiento del 1%.

Después de un año, habrás ganado $10 con las acciones ese primer día y otros $10 con tu bono, lo que supone una rentabilidad total de $20, con un 2%. No muchos inversores se sorprenderían con esto. Pero, como estuviste invirtiendo en bonos libres de riesgo durante casi todo el año, la varianza (y la desviación típica) de tu cartera sería casi nula, lo que te daría un ratio de Sharpe extremadamente alto, ¡posiblemente superior a 10!

Otro inversor eligió fondos indexados muy estables, con una rentabilidad anual del 10%. Sin embargo, como el precio subía y bajaba ligeramente a diario, hubo cierta varianza, por lo que su ratio de Sharpe podría rondar solo 3, lo que suele considerarse excelente. Si comparamos únicamente el ratio de Sharpe, su ratio de Sharpe de 10 parece excelente, pero en realidad el otro inversor probablemente tomó la decisión de inversión más inteligente.