El estado de resultados se centra principalmente en los ingresos y gastos de la empresa (lo que ha ganado y lo que ha pagado) durante un período determinado. El resultado final muestra una ganancia o pérdida neta según el rendimiento de la empresa durante ese período. Las empresas pueden completar el estado de resultados cuando lo deseen, pero normalmente se completa trimestralmente o anualmente.

Para comprender el análisis fundamental, es fundamental saber interpretar un estado de resultados.

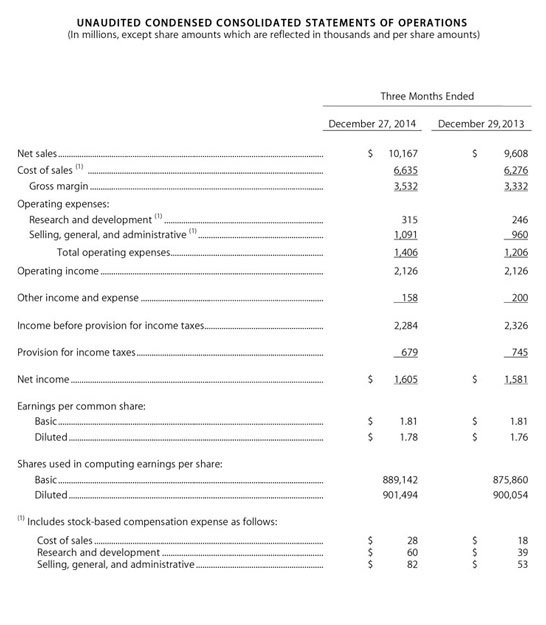

Un estado de resultados sigue este formato:

Ingresos/Ventas: La cifra principal de un estado de resultados suele ser la cifra de ingresos/ventas que indica las ventas totales de la empresa. Si se trata de un negocio minorista, se trata de los ingresos totales de caja de todas las tiendas.

Costo de Ventas: El costo de ventas corresponde a los costos directos del producto vendido. Por “costos directos” nos referimos al costo real de fabricación del producto y su comercialización en las tiendas. Si compramos zapatos en China por $45 y pagamos a una empresa de transporte un promedio de $2 por zapato para transportarlos desde China hasta nuestra tienda, entonces nuestro costo de ventas es de $47.

Utilidad Bruta: La utilidad bruta es la cantidad de dinero que obtenemos de la venta y es simplemente la diferencia entre las ventas y el costo de las ventas. Si esos zapatos se vendieron por $100, entonces nuestra utilidad bruta es de $53.

Gastos de Venta, Generales y Administrativos: A menudo llamados Gastos de Venta, Generales y Administrativos (SGA), esta línea incluye todos los demás costos indirectos de la actividad comercial (excepto los intereses e impuestos). Esto incluye los gastos de marketing y publicidad, salarios, alquiler, electricidad, contabilidad, gastos legales y todos los demás gastos relacionados con la gestión de una empresa.

Utilidad operativa: La utilidad neta es simplemente la utilidad bruta menos los gastos de ventas, generales y administrativos (SGA). Si la cifra es positiva, la empresa es rentable. Si es negativa, la empresa está perdiendo dinero.

Intereses e impuestos: Normalmente, los gastos por intereses y los impuestos corporativos se presentan en partidas separadas.

Utilidad neta: Un simple cálculo de la utilidad operativa menos los intereses e impuestos muestra cuánto cree haber ganado una empresa al final del año o trimestre (suponiendo que toda su contabilidad sea correcta).

Para aclarar, muchas personas usan los términos “ingresos” y “ganancias”, e “ingresos” e “ingresos” indistintamente. Sí, ganancias e ingresos son intercambiables, pero ingresos e ingresos no lo son. Al leer los estados de resultados, los ingresos son el resultado final y las ganancias/ingresos son el resultado final.