Hipotecas: Realidad y Ficción

Hasta ahora, en el mundo del presupuesto, has estado alquilando un apartamento. En la vida real, tras unos años de trabajo, podrías querer comprar una casa o un piso, y para ello necesitarás una hipoteca.

¿No puedes verlo en YouTube? Haz clic aquí.

Una hipoteca es un préstamo que se solicita a un banco para comprar una propiedad. Son préstamos a largo plazo, generalmente con una duración de 15, 20 o 30 años. Mensualmente, se realiza un pago hipotecario: una parte se destina al capital y otra a los intereses.

¿Qué hace especiales a las hipotecas?

Si realiza una compra importante con su tarjeta de crédito, deberá realizar pagos mensuales para saldarla. Los intereses que se acumulan mensualmente se suman al capital y se capitalizan con el tiempo. Esto significa que, si solo realiza los pagos mínimos, le llevará mucho tiempo saldar el préstamo y pagará muchos intereses.

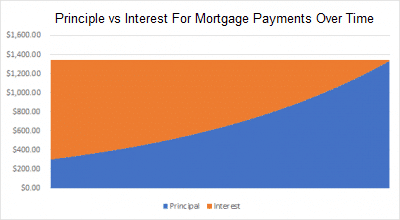

Las hipotecas cambian esta situación. Cada hipoteca está estructurada para que pagues el saldo completo después de exactamente el plazo de la hipoteca (15, 20 o 30 años). Esto significa que, durante el primer o segundo año, la mayor parte de tu pago mensual es SOLO intereses y muy poco se aplica a tu capital (es decir, al monto original prestado). Pero con cada pago que haces, estás pagando un poco menos en intereses y un poco más al capital. Al final de la hipoteca, estás pagando principalmente el capital, sin apenas intereses.

Por esta razón, muchos prestatarios se enfrentan a la difícil decisión de elegir entre una hipoteca a 15 años y una a 30 años. La hipoteca a 30 años tendrá cuotas mensuales más bajas, pero terminará pagando más intereses a lo largo de la vida del préstamo. Una hipoteca a 15 años tendrá cuotas de intereses mucho más altas, pero pagará muchos menos intereses a lo largo del préstamo.

Por ejemplo, supongamos que quiere solicitar una hipoteca de $250,000 para comprar una casa y puede obtener una tasa de interés del 5%. Con una hipoteca a 30 años, terminaría pagando $233,139 en intereses totales (¡casi lo mismo que pidió prestado originalmente!), pero con una hipoteca a 15 años solo pagaría $105,857, ¡ahorrándose la friolera de $127,282!

Entonces, ¿por qué tomar una hipoteca más larga?

Sencillo: sus cuotas mensuales son mucho más bajas. Y tener ese dinero extra en el bolsillo hoy vale mucho, especialmente en meses con un presupuesto ajustado. En nuestro ejemplo anterior, su hipoteca tenía un interés del 5 %. Con una hipoteca a 30 años, su pago mensual sería de $1342, y con una hipoteca a 15 años, de $1977 al mes, es decir, $635 adicionales al mes. Si su cartera de inversiones genera un interés anual del 10 % e invierte esos $635 en lugar de invertirlos en su hipoteca, tendría más de $255 000 ahorrados después de 15 años, aproximadamente el doble de los intereses adicionales que paga por la hipoteca a más largo plazo (y si la mantiene durante los 30 años, ¡ahorraría aproximadamente $1 320 000!).

Si bien pagará muchos menos intereses con una hipoteca a 15 años, deberá realizar pagos mucho mayores, dinero que podría destinar a otras inversiones.