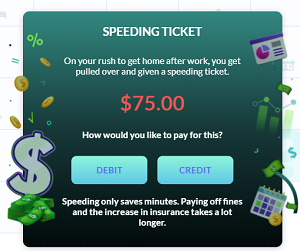

Sus tarjetas de débito y crédito

Una vez que comiences a avanzar en tu primer mes, notarás que tienes dos formas diferentes de pagar casi todos los gastos: tu tarjeta de débito o tu tarjeta de crédito.

Comprender ambos y cómo utilizarlos será esencial para administrar eficazmente su presupuesto.

Su tarjeta de débito

Al realizar una compra con su tarjeta de débito, el importe se debita directamente de su cuenta corriente; es como emitir un cheque o retirar efectivo de un cajero automático. Puede consultar el saldo de su cuenta corriente en cualquier momento en la parte superior de la pantalla.

Dado que esto requiere dinero que ya tienes disponible, pagar con tu tarjeta de débito suele ser una opción segura. Sin embargo, hay un par de cosas que debes tener en cuenta:

- Si sobregiras tu cuenta corriente, podrías recibir una comisión por sobregiro de tu banco. Estas comisiones pueden acumularse rápidamente, así que ten cuidado cuando el saldo de tu cuenta corriente sea bajo.

- No mejorarás tu puntaje crediticio. Tu puntaje crediticio mide tu confiabilidad con el crédito, lo cual tiene un gran impacto en tu vida. Un mejor puntaje crediticio puede, con el tiempo, resultar en mejores tasas de interés en tu tarjeta de crédito, un acceso más fácil a hipotecas y condiciones más favorables cuando necesites un préstamo.

Su tarjeta de crédito

Si usas tu tarjeta de crédito, estás pagando con deuda. Comprar algo con tarjeta de crédito significa que pides dinero prestado a la entidad emisora y te comprometes a devolverlo más adelante.

En la parte superior de la página encontrarás un límite de crédito: este es el máximo que puedes pedir prestado.

Comprar cosas con tu tarjeta de crédito significa que pides un préstamo, pero hay algunas muy buenas razones para usar tu tarjeta de crédito regularmente:

- Si no usas tu tarjeta de crédito, no puedes mejorar tu puntaje crediticio. Tu puntaje crediticio mide tu responsabilidad con el crédito: si nunca lo usas, ¡no puedes demostrar que eres confiable! Tu puntaje crediticio juega un papel importante en tu puntaje general en el juego, así que mejorarlo debería ser uno de tus principales objetivos.

- Tu tarjeta de crédito puede ser una forma efectiva de cubrir los déficits de ingresos sin agotar tus ahorros. En el juego de presupuesto, obtienes ingresos diferentes cada semana, y a veces podrías no tener suficiente efectivo en tu cuenta corriente para pagar tus facturas. Usar tu tarjeta de crédito es una buena manera de llegar a tu próximo sueldo sin vaciar tu cuenta de ahorros.

- En el mundo real, la mayoría de las compañías de tarjetas de crédito ofrecen “Reembolso en efectivo” y otras recompensas por usar tu tarjeta. Estas no están presentes en el juego, pero en el mundo real, los titulares responsables de tarjetas pueden acumular muchas recompensas a largo plazo.

Deuda e intereses

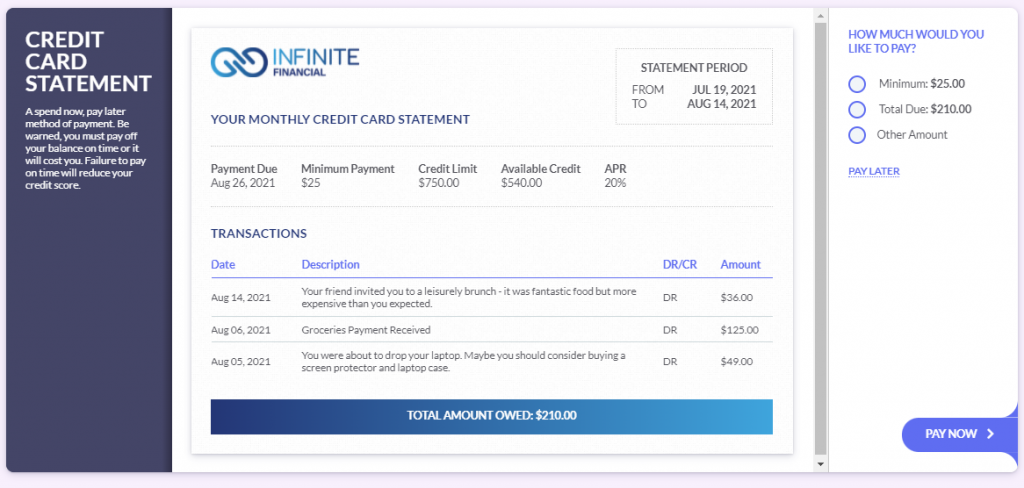

Si usa su tarjeta de crédito, recibirá una factura mensual. Esta mostrará su saldo pendiente y tendrá una semana para pagarlo. Esto se llama Período de Gracia.

Si no liquida la totalidad de su tarjeta de crédito durante el Período de Gracia, comenzará a pagar intereses. Su tarjeta de crédito tiene una tasa de interés anual del 20%. Si acumula un saldo después de su fecha de vencimiento, comenzará a ver cómo se le añaden intereses diarios.

Como tiene una tasa anual del 20%, esto se traduce en 20% / 365 = 0.05% de interés diario. Puede que no parezca mucho, ¡pero puede acumularse rápidamente!

Su estado de cuenta se emite el día 9 de cada mes y tiene hasta el día 28 para liquidarlo antes de que se le empiecen a cobrar intereses.