¿Cómo construyo una cartera diversificada?

Comprender qué significa construir una cartera diversificada es uno de los primeros conceptos que un nuevo inversor debe comprender. En el ámbito de la inversión, la diversificación implica exponerse a un menor riesgo al invertir en diferentes clases de activos, industrias, etc. De esta manera, si algo malo le sucede a una de sus inversiones, no pierde todo su dinero.

Uno de los principales objetivos de todo inversor es superar al mercado. Este concepto significa que los inversores buscan obtener una rentabilidad de su cartera superior a la del S&P 500. Si obtiene una rentabilidad de su cartera cercana o superior a la del S&P 500, le va muy bien. Esto implica que está siguiendo su plan de trading y alcanzando sus objetivos financieros.

La mayoría de las personas pierde dinero al gestionar su propia cartera. Nueve de cada 10 inversores la liquidan en los primeros seis meses. Creen que es un juego. No saben que compiten contra grandes empresas (bancos, fondos de cobertura, etc.). Los inversores minoristas carecen de las normas necesarias de gestión del capital, como el tamaño de las posiciones o los límites de pérdidas, para minimizar el riesgo de su inversión y maximizar las ganancias. En definitiva, la clave está en obtener ganancias consistentes mientras disfrutan del trading.

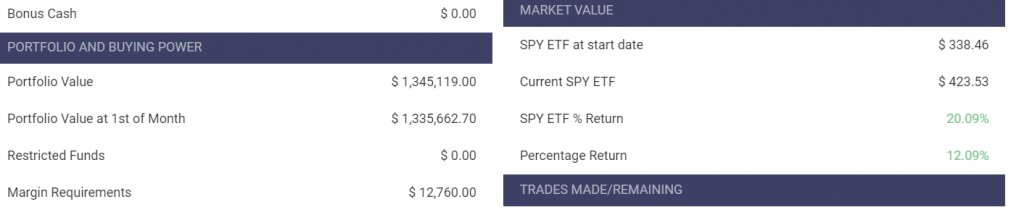

A continuación se muestra un ejemplo de una cartera diversificada que comenzó en septiembre de 2020 y hasta la fecha (junio de 2021) estaba generando un rendimiento del 12%, mientras que el rendimiento del S&P 500 era del 20%.

¿Qué significa diversificar?

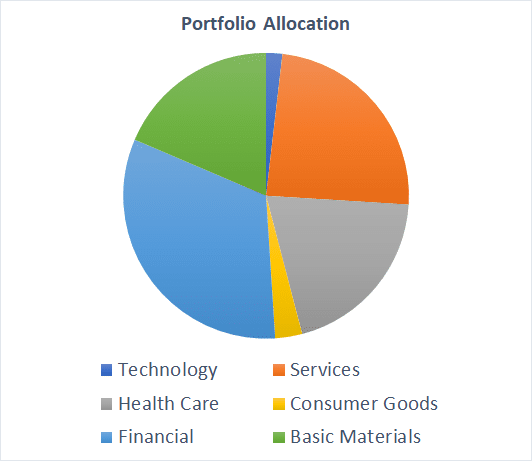

Diversificar significa crear una cartera con diversas clases de activos en diferentes industrias o sectores. La historia demuestra que, en distintos momentos, diferentes segmentos del mercado superan a los demás. Dependiendo de la fase del ciclo económico y de muchos otros factores, las acciones tecnológicas tendrán un mejor rendimiento; en otras ocasiones, serán las acciones bancarias, las acciones internacionales, las acciones de defensa o las del sector médico…

Como nadie sabe qué ocurrirá en el futuro, lo mejor es invertir en varias acciones de cada sector para tener siempre algunas de las de mejor rendimiento. De esta forma, la rentabilidad de su cartera será menos volátil y, con suerte, se mantendrá positiva a lo largo del tiempo.

Con dinero real, la mayoría de los asesores recomiendan tener unas 30 acciones en su cartera. Con su cartera virtual, debería intentar tener al menos 10 acciones, de al menos 5 sectores diferentes.

¿Por qué diversifica la gente?

Los inversores diversifican porque ayuda a estabilizar la rentabilidad de una cartera, y cuantas más acciones se posean, mayor será la probabilidad de que una acción duplique o triplique su precio.

Por ejemplo, si se posee la misma cantidad en dólares de 10 acciones diferentes, y 9 de ellas se mantuvieron al mismo precio, pero una duplicó su valor, la cartera subiría un 10 %.

La gente invierte en el mercado de valores porque quiere ganar más dinero del que ganaría si dejara su dinero en el banco. Los inversores, en particular, no quieren perder dinero. La preservación del capital consiste en preservar el dinero invertido. Los inversores nunca quieren estar en una posición en la que les habría ido mejor sin invertir. Para protegerse de las grandes fluctuaciones de precios en una sola acción o sector, los inversores intentan mantener una cartera completamente diversificada.

¿Cómo funciona?

Al diversificar tu cartera, te aseguras de no tener nunca demasiadas opciones en una sola. Si una de tus acciones baja de precio, limitas tu exposición invirtiendo solo un pequeño porcentaje de tu cartera en esa empresa.

Para principiantes, esto puede significar no tener más del 20% de tu cartera en una sola acción, ETF o fondo mutuo. A medida que añades dinero a tu cartera y esta crece en valor, deberías seguir comprando diferentes acciones para, eventualmente, tener menos del 10% de tu dinero en una sola acción y menos del 20% en un solo sector.

Por ejemplo, si compras acciones de los sectores bancario, energético, sanitario, manufacturero, de lujo y de TI, intentarías distribuir tu dinero lo más equitativamente posible entre cada una de ellas. De esta manera, si el sector energético en su conjunto empieza a tener problemas (por ejemplo, si el precio del petróleo cae rápidamente), no tienes que preocuparte por toda tu cartera. Limitó las pérdidas a las que está expuesto debido a un shock único del mercado.

Tipos de diversificación

Al empezar a invertir, hay dos tipos principales de diversificación que conviene considerar:

Diversificación sectorial/industrial

Diversificar por sector significa dividir las inversiones entre empresas según su actividad. Las empresas energéticas incluyen productores de petróleo, compañías eléctricas y empresas especializadas en el transporte de materiales necesarios para la producción de energía. Las empresas manufactureras son empresas que construyen desde juguetes hasta aviones.

La idea detrás de la diversificación sectorial es que, si se produce una tendencia mayor que afecte negativamente a toda una industria, conviene asegurarse de que no todas las inversiones se vean afectadas a la vez. Por ejemplo, los bajos precios del petróleo podrían provocar una caída generalizada de las acciones del sector energético; algunas empresas seguirán creciendo, mientras que otras sufrirán un impacto especialmente fuerte.

2. Diversificación de Acciones

Este es el tipo básico de diversificación, donde no se invierte demasiado dinero en una sola acción. Por ejemplo, si se quiere invertir el 10% de un 10% en el sector bancario, no significa que deba invertir el mismo 10% en Bank of America (BAC). Es recomendable tener varias acciones bancarias por si una de ellas está mal gestionada y quiebra. Las acciones individuales son más volátiles que los sectores, y los sectores son más volátiles que los tipos de valores completos; por lo tanto, este es el núcleo de toda diversificación.

Asignación de Activos

La asignación de activos implica invertir en diversas inversiones, como bienes raíces, acciones, bonos, fondos mutuos, ETF, oro/plata y efectivo. ¡Sí, el efectivo también es una inversión! Durante muchos años, la regla general era restar la edad a 100 y tener ese porcentaje del valor total de la cartera invertido en acciones. Por lo tanto, un joven de 18 años invertiría el 82 % de su cartera en acciones.

La idea es que, con el tiempo, las acciones han superado consistentemente a otras inversiones; por lo tanto, cuanto más joven sea una persona, más debería invertir en acciones. A medida que envejece y se acerca a la jubilación, tiene menos tiempo para recuperarse si el valor de sus inversiones se desploma repentinamente. En ese momento de su vida, preferiría las rentabilidades bajas pero constantes de los bonos o el efectivo. Dicho de otro modo, los inversores más jóvenes son más tolerantes al riesgo y los mayores, más reacios al riesgo.

Este concepto está un poco anticuado, especialmente con la creciente popularidad de los ETF, la variedad de opciones de fondos mutuos y la posibilidad de invertir en bonos de mayor riesgo; pero la idea de aumentar la aversión al riesgo en su cartera con el tiempo sigue siendo una buena idea.

La asignación de activos es diferente a la diversificación. ¡Podría tener una amplia asignación de activos con una diversificación casi nula!

Por ejemplo, si dividiera una cartera de $10,000 entre 3 clases de activos (acciones, ETF y fondos mutuos), podría tener las siguientes inversiones:

- Acciones: Celgene Corporation (CELG) y UnitedHealth Group (UNH)

- ETF: SPDR S&P Biotech ETF (XBI)

- Fondo de inversión: Vanguard Health Care Fund (VGHCX)

Puede estar dividido entre tres clases de activos, pero toda la cartera todavía está concentrada en atención médica y biotecnología, por lo que no está diversificada en absoluto.

Formas de Mantener la Diversificación

Los Fondos Cotizados en Bolsa (ETF) y los fondos mutuos son excelentes opciones para empezar a invertir, ya que los valores en sí mismos están diversificados. Los ETF y los fondos mutuos captan el dinero de los inversores y lo invierten en diversos valores que cumplen el objetivo establecido del fondo.

Dependiendo de la temática o el enfoque del fondo, su dinero podría invertirse en grandes empresas, empresas europeas, servicios públicos o materias primas como el oro y el petróleo, etc. Por ejemplo, el ETF FHLC es un conjunto de acciones del sector salud. Si busca una forma sencilla de invertir en un sector específico, sin tener que investigar qué empresas elegir, esta es una forma sencilla de lograrlo.

Advertencia sobre la diversificación excesiva

Diversificar es bueno, ¡pero no te pases! Si diversificas demasiado, tu cartera se reducirá. Puede que no pierdas mucho dinero si una empresa empieza a bajar, pero tampoco ganarás mucho si otra empresa que posees empieza a tener buenos resultados.

Los principiantes deberían construir su primera cartera con entre 8 y 10 acciones, ETF o fondos mutuos a la vez. Siempre puedes cambiar las inversiones que tienes, pero intenta evitar tener demasiadas o muy pocas inversiones a la vez.

Diversificar demasiado también puede dificultar la gestión de tus inversiones. Si no puedes estar al tanto de las noticias de las empresas y de tus inversiones, las cosas podrían empezar a ir mal y empezarás a perder dinero antes de que te des cuenta.